| 类型 |

电阻率μQ*m |

弹性模量GPa |

抗折强度MPa |

热膨胀系数10-6/℃ |

允许使用电流密度A/cm3 |

原材料 |

应用领域 |

| 普通功率电极(RP) |

0-9.5 |

6.0-9.3 |

7.8-10.0 |

1.8-2.5 |

<17 |

石油焦 |

普通功率电路炼钢炼硅、炼黄磷等 |

| 高功率电极(HP) |

5.0-7.5 |

8.0-12.0 |

10.0-15.0 |

1.6-2.0 |

18-25 |

石油焦和针状焦 |

高功率电炉炼钢 |

| 超高功率电极(UHP) |

4.0-5.8 |

9.0-14.0 |

10.5-16.0 |

1.2-1.5 |

>25 |

针状焦 |

超高功率电炉炼钢 |

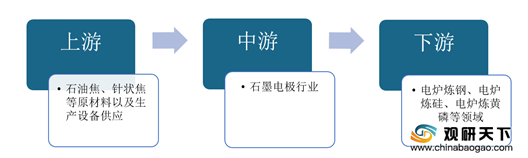

在产业链方面,石墨电极行业产业链上游主要为石油焦、针状焦等原材料以及生产设备供应,中游为石墨电极生产,而下游则是电炉炼钢、电炉炼硅、电炉炼黄磷等领域。

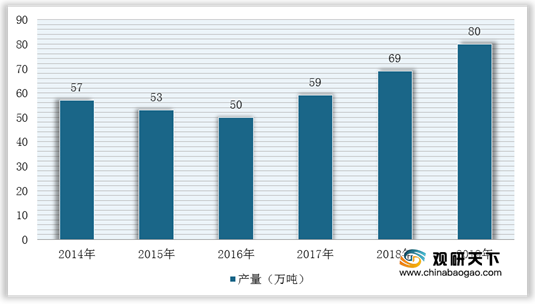

我国石墨电极行业产量在经过2014-2016年下行之后,2017-2019年持续回升。根据数据显示,2019年我国石墨电极行业产量80万吨。

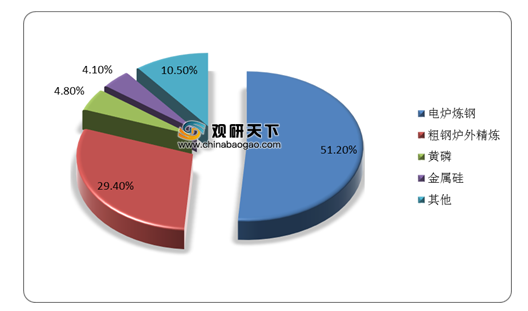

而在消费市场,我国石墨电极主要应用于炼钢、炼硅、炼黄磷等领域。其中,电炉炼钢占消费总量的51.20%,为主要消费领域;其次是粗钢炉外精炼,占消费总量的29.40%。

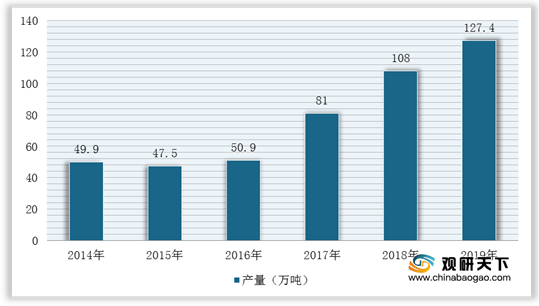

以最大应用领域—电炉炼钢为例,近年来国家不断减少钢铁过剩产能,因此落后的粗钢产能逐渐被电弧炉炼钢所替代,推动电弧炉炼钢产量持续增长,进而刺激钢铁业对石墨电极的市场需求。根据数据显示,2019年我国电弧炉炼钢产量达到127.4万吨。

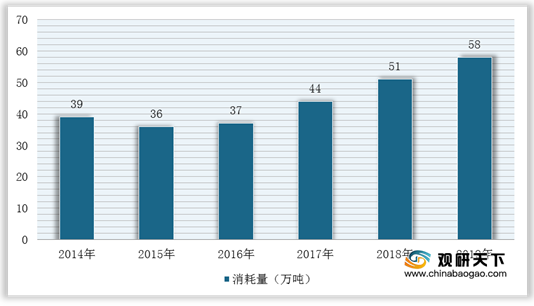

所以近三年来,我国石墨电极行业消耗量比之前大幅增加。根据数据显示,2019年我国石墨电极行业消耗量达到58万吨。

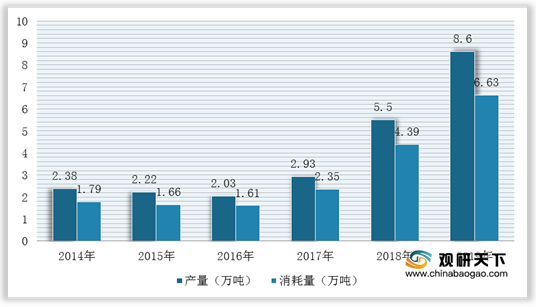

与此同时,随着我国钢铁产能逐渐恢复增长,钢铁厂商使用高端电弧炉的数量增加,从而驱动优质超高功率石墨电极供需增长。根据数据显示,2019年我国优质超高功率石墨电极的产量及消耗量分别达到8.6万吨和6.63万吨。

市场竞争方面,国内企业通过对石墨电极生产工艺技术的引进及吸收,以方大炭素、吉林炭素等大型企业竞争力不断提高,并且凭借着高性价比的优势,在全球市场竞争中占有的地位日益提高。

| 企业名称 |

简介 |

| 方大炭素 |

主要产品包括石墨电极、炭砖、碳素新材料等各类碳素制品,产品广泛应用于冶金、能源、化工、机械等行业和领域,畅销全国30多个省、市、自治区,并远销海外60多个国家和地区。方大炭素石墨电极国内市占率超过20%,海外出口占比超过30% |

| 吉林炭素 |

主要产品包括石墨电极、石墨阳极、炭砖等各类炭素制品,产品销往国内各省、市、自治区300多家企业,并远销海外40多个国家和地区。吉林炭素石墨电极国内市占率约15%,海外出口占比超过20% |

| 开封炭素 |

主要从事针状焦、特种石墨材料和超高功率石墨电极及其配套接头部件的研制和生产。开封炭素通过率先研制出超高功率石墨电极的优质针状焦原材料,打破国外垄断,实现石墨电极原材料自给自足能力 |

| 丹东鑫兴 |

专注从事普通功率石墨电极、高功率石墨电极和超高功率石墨电极的研制、生产和销售。丹东鑫兴石墨电极产品具有强度高、导电性好、抗热震性好、消耗低等特点,广泛应用于冶金、化工、机械等行业。产品畅销国内30个省、市自治区,并远销海外30多个国家和地区 |

其中,高功率石墨电极、超高功率石墨电极重点生产企业有方大炭素、南通扬子碳素、吉林炭素、平煤神马集团开封炭素、山西西姆东海炭素、山东八三石墨新材料厂河南三力炭素、丹东鑫兴炭素、林州市电力炭素和山西晋能集团大同能源发展有限公司炭素分公司等。

| 序号 |

超高功率石墨电极重点生产企业 |

高功率石墨电极重点生产企业 |

| 1 |

方大炭素新材料科技股份有限公司 |

方大炭素新材料科技股份有限公司 |

| 2 |

南通扬子碳素股份有限公司 |

介休市志尧碳素有限公司 |

| 3 |

吉林炭素有限公司 |

山东八三石墨新材料厂 |

| 4 |

中国平煤神马集团开封炭素有限公司 |

吉林炭素有限公司 |

| 5 |

山西西姆东海炭素材料有限公司 |

林州市电力炭素有限公司 |

| 6 |

山东八三石墨新材料厂 |

山西晋能集团大同能源发展有限公司炭素分公司么 |

| 7 |

河南三力炭素集团有限公司 |

河南红旗渠电炭有限公司 |

| 8 |

丹东鑫兴炭素有限公司 |

山西西姆东海炭素材料有限公司 |

| 9 |

林州市电力炭素有限公司 |

新郑市豫电炭石墨制品有限公司 |

| 10 |

山西晋能集团大同能源发展有限公司炭素分公司 |

邯郸市华源炭素有限公司 |

| 11 |

- |

丹东鑫兴炭素有限公司 |

| 12 |

- |

辽阳炭素有限公司 |

| 13 |

- |

河南三力炭素集团有限公司 |

| 14 |

- |

中国平煤神马集团开封炭素有限公司 |

| 15 |

- |

黑龙江鑫源炭素有限责任公司 |

未来,随着电炉炼钢快速发展以及废钢再利用,将极大驱动石墨电极需求提升,并且在国家政策支持下,大力发展超高功率电弧炉是大势所趋,因此超高功率电极将成为未来发展主要趋势之一。(WYD)

相关行业分析报告参考《2021年中国石墨电极市场调研报告-市场深度分析与发展前景评估》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。