在各类电化学储能技术中,2019年中国锂离子电池装机容量为1378MW,占比达80.6%,其次是铅蓄电池,装机占比17.8%。

近年来,随着储能运营商、电池企业等主体进入电化学储能行业,以及新能源发电规模大幅增长、锂电池成本持续下降,我国电化学储能行业快速发展。根据数据显示,截至2019年底,中国电化学储能项目累计装机达1709.6MW,同比增长59.4%。

电化学储能的应用场景包括发电侧、辅助服务、电网侧、集中式可再生能源领域以及用户侧。据统计数据,在2019年国内新投运电化学储能项目中,用户侧占比为44%,辅助服务、电网侧和集中式可再生能源并网分别占20%、19%、17%。

| 应用场景 |

主要用途 |

具体说明 |

| 电源侧 |

电力调峰 |

通过储能的方式实现用电负荷的削峰填谷,即发电厂在用电负荷低谷时段对电池充电,在用电负荷高峰时段将存储的电量释放。 |

| 辅助动态运行 |

以储能+传统机组联合运行的方式,提供辅助动态运行、提高传统机组运行效率,延缓新建机组的功效。 |

|

| 辅助服务 |

系统调频 |

频率的变化会对发电及用电设备的安全高效运行及寿命产生影响,因此频率调节至关重要。储能(特别是电化学储能)调频速度快,可以灵活地在充放电状态之间转换,因而成为优质的调频资源。 |

| 备用容量 |

备用容量是指在满足预计负荷需求以外,针对突发情况时为保障电能质量和系统安全稳定运行而预留的有功功率储备。 |

|

| 集中式可再生能源并网 |

平滑可再生能源发电出力 |

通过在风、光电站配置储能,基于电站出力预测和错能充放电调度,对随机性、间歇性和波动性的可再生能源发电出力进行平滑控制,满足并网要求。 |

| 减少弃风弃光 |

将可再生能源的弃风弃光电量存储后再移至其他时段进行并网,提高可再生能源利用率。 |

|

| 电网侧 |

缓解电网阻塞 |

将储能系统安装在线路上游,当发生线路阻塞时可以将无法输送的电能储存到储能设备中,等到线路负荷小于线路容量时,储能系统再向线路放电。 |

| 延缓输配电设备扩容升级 |

在负荷接近设备容量的输配电系统内,可以利用储能系统通过较小的装机容量有效提高电网的输配电能力,从而延缓新建输配电设施,降低成本。 |

|

| 用户侧 |

电力自发自用 |

对于安装光伏的家庭和工商业用户,考虑到光伏在白天发电,而用户一般在夜间负荷较高,通过配置储能可以更好地利用光伏电力,提高自发自用水平,降低用电成本。 |

| 峰谷价差套利 |

在实施峰谷电价的电力市场中,通过低电价时给储能系统充电,高电价时储能系统放电,实现峰谷电价差套利,降低用电成本。 |

|

| 容量费用管理 |

工业用户可以利用储能系统在用电低谷时储能,在高峰负荷时放电,从而降低整体负荷,达到降低容量电费的目的。 |

|

| 提升供电可靠性 |

发生停电故障时,储能能够将储备的能量供应给终端用户,避免了故障修复过程中的电能中断,以保证供电可靠性。 |

电化学储能行业壁垒高,主要为技术壁垒、认证壁垒和品牌渠道壁垒,因此,新进入者短期内无法突破关键技术,难以形成竞争力,行业内掌握核心技术和先进工艺的企业具有领先优势。

中国电化学储能系统集成行业呈现典型的梯队差异,大致分成三个梯队: 第一梯队的企业技术实力强劲,品控要求高,产品质量稳定,业务范围遍及全国,装机规模超过30MW,如南都电源、科陆电子、中天科技等;第二梯队的企业技术成熟、市场稳定,但受限于业务渠道或前沿技术研发,电化学储能装机规模不到30MW,如海波思创、阳光电源、睿能世纪等;第三梯队为起步发展晚、技术落后、产品稳定性较差、装机规模不足1MW的企业。

电池成本在电化学储能项目中成本占比高,锂电池价格的下降为电化学储能项目推广提供成本空间,从而实现大规模应用。根据数据显示,2019年全球锂电池Pack平均价格降低至156美元/kW·h,其中,中国市场锂电池Pack平均价格已低至147美元kW·h。

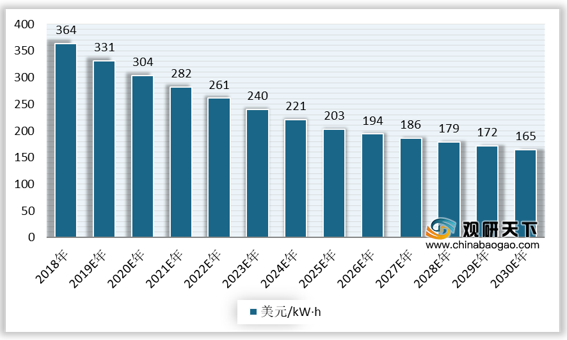

储能系统成本的下降也将推动电化学储能行业发展。数据显示,2018年电化学储能系统成本为364美元/kW· h,2030年储能系统成本有望降至165美元/kW· h。

电化学储能应用场景广泛,并且利好政策的发布,电化学储能商业化应用日益成熟,技术优势愈发明显,未来随着锂电池产业规模效应进一步显现,成本仍有较大下降空间,行业发展前景广阔。预计中国电化学储能行业装机量在2023年有望突破10000MW,保持高速发展趋势。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。