稀土永磁材料是我国重点新材料和高新技术产品之一,国家不断出台相关政策,支持稀土永磁材料产业发展。2019年,工信部发布《关于促进制造业产品和服务质量提升的实施意见》,明确提出加快稀土功能材料创新中心和行业测试评价中心建设,支持开发稀土绿色开采和冶炼分离技术,加快稀土新材料及高端应用产业发展。

| 年份 |

发布部门 |

政策名称 |

主要内容 |

| 2011 |

发改委、科技部、工信部、商务部、知识产权局 |

《当前优先发展的高技术产业化重点领域指南(2011年度)》 |

提出将高性能稀土(永)磁性材料及其制品归入新材料,作为优先发展的高新技术产业化重点领域 |

| 2013 |

发改委 |

《产业结构调整指导目录(2011年本)》(2013年修订) |

提出将“高性能稀土磁性材料”列入鼓励发展产业 |

| 2015 |

科技部、财政部、税务总局 |

《国家重点支持的高新技术领域》 |

提出将稀土永磁体制造技术、高技术领域用稀土材料制备及应用技术等列入国家重点支持的高新技术领域 |

| 2016 |

国务院 |

《“十三五”国家战略性新兴产业发展规划》 |

强调要促进特色资源新材料可持续发展,推动稀土等特色资源高质化利用,加强专用工艺和技术研发。 |

| 2017 |

发改委 |

《增强制造业核心竞争力三年行动计划(2018-2020年)》 |

提出要重点发展高端稀土功能材料。 |

| 2017 |

工信部、发改委、科技部、财政部 |

《新材料发展指南》 |

强调高性能稀土永磁材料作为关键战略材料,应推动其在高铁永磁电机、稀土永磁节能电机以及伺服电机等领域的应用 |

| 2019 |

工信部 |

《关于促进制造业产品和服务质量提升的实施意见》 |

明确提出加快稀土功能材料创新中心和行业测试评价中心建设,支持开发稀土绿色开采和冶炼分离技术,加快稀土新材料及高端应用产业发展。 |

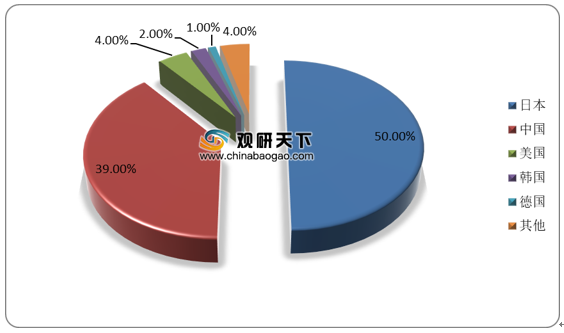

经过多年发展,我国关于稀土永磁材料的研发不断进步,取得了多项核心自主知识产权,专利申请量明显提升,位居全球第2位,仅次于日本,为行业持续提供全球竞争动力。

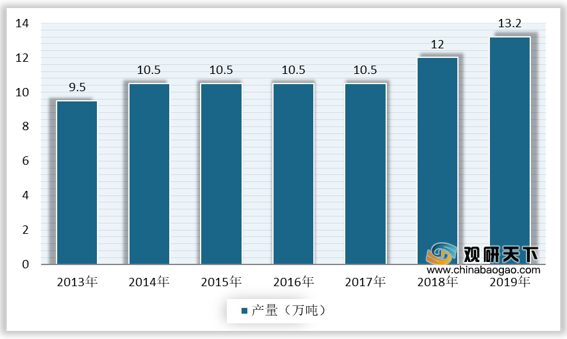

钕铁硼永磁材料作为应用范围最广的磁性材料,近年来在下游市场的带动下,我国钕铁硼永磁材料产量快速上升,2019年达到18.03万吨。

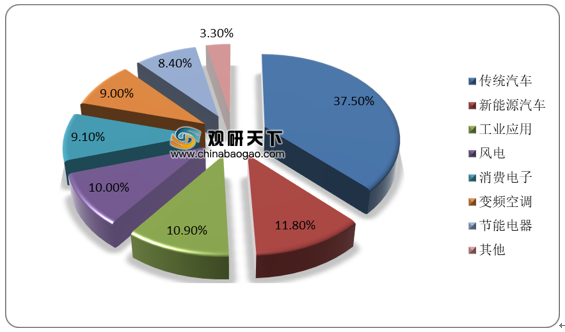

稀土永磁材料下游应用领域较多,以高性能钕铁硼永磁材料为例,包括传统汽车、新能源汽车、工业应用、风力发电、消费电子、变频空调等领域,其中汽车工业占比最高,传统汽车占全球钕铁硼消费量的37.5%,新能源汽车占比11.8%。未来在绿色节能环保的趋势下,高性能钕铁硼磁材需求仍有较大的发展潜力。

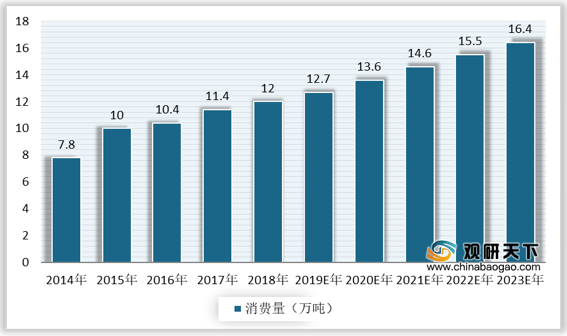

受益于国家政策的大力扶持和下游新能源汽车、家电、消费电子等应用领域市场需求持续增长等利好因素,我国稀土永磁材料行业稳定发展,未来并有望延续。数据显示,2018年中国稀土永磁材料消费量为12万吨,预计2019年为12.7万吨,到2023 年消费量有望增长至16.4 万吨。

目前,我国稀土永磁材料行业集中度较低,大部分企业竞争力不强,高端产品供应不足,而具有产能、研发等优势的头部企业将受益显著。随着下游需求的拉动,国内主要钕铁硼企业未来均有扩展计划以提升产能,预计国内稀土永磁材料供给增长保持平稳,行业景气度将不断改善。

| 公司 |

2019 年烧结钕铁硼毛坯产能/吨 |

2019 年烧结钕铁硼毛坯产能占比 |

项目 |

具体内容 |

2024年产能/吨预计 |

| 宁波韵升 |

10000 |

5.88% |

年产6000吨烧结钕铁硼胚料搬迁扩建项目 |

项目将在包头公司现有年产 2000吨烧结钕铁硼胚料产能的基础上,扩大至年产能6000吨。 |

12000 |

| 正海磁材 |

6300 |

3.71% |

高性能钕铁硼永磁材料生产基地 |

项目达产后,年产高性能钕铁硼永磁材料18000吨/年。 |

33000 |

| 金力永磁 |

12000 |

5.88% |

高性能稀土永磁材料基地项目 |

拟在包头投资建设项目达产后将形成年产8000吨高端磁材的生产能力 |

23000 |

| 大地熊 |

2200 |

1.29% |

高性能烧结钕铁硼磁体项目 |

新增1200 吨/年高性能烧结钕铁硼毛胚产能。 |

3700 |

| 英洛华 |

6500 |

3.82% |

低稀土总量高性能钕铁硼永磁体生产技术装备改选项目 |

项目将建成后将新增 年产 1100吨低稀土总量高性能钕铁硼永磁体产品的生产能力,达产后可新增营业收入55000万元,新增利润总额7993.60万元。 |

7500 |

| 中科三环 |

19500 |

11.47% |

中科三环赣州基地新建项目,宁波科宁达工业有限公司高性能稀土永磁材料扩产改造项目;宁波科宁达和丰新材料有限公司高性能稀土永磁材料扩产改造项目 |

可年产各类规格的烧结钕铁硼毛坯 5000吨;新增年产各类规格的烧结钕铁硼磁体合金毛坯

1575吨;新增年产各类规格的烧结钕铁硼磁体合金毛1687.50吨。 |

26262.5 |

相关行业分析报告参考《2021年中国稀土永磁材料市场分析报告-市场深度分析与投资前景研究》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。