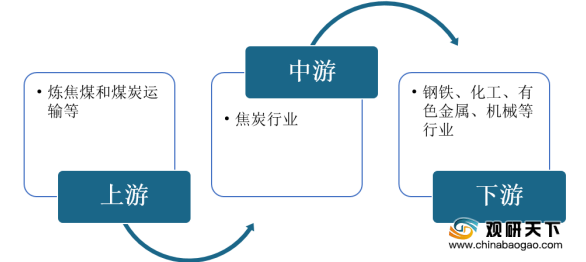

焦炭是由煤在约1000℃的高温条件下经干馏而获得,是固体燃料的一种,其主要成分为固定碳,其次为灰分,所含挥发分和硫分均甚少。在焦炭行业产业链中,上游主要是炼焦煤和煤炭运输;下游为钢铁、化工、有色金属等行业。

2015-2019年,得益于上游供给稳定,我国焦炭行业产量整体小幅增长。根据数据显示,2019年,我国焦炭产量达到47126万吨。进入2020年,受疫情影响,焦炭产量有所下滑但下降幅度不大,截止2020年9月中国焦炭产量为35085.8万吨,同比下降0.9%。

具体到各个区域来看,目前我国焦炭产量分布呈现出北多南少,西多东少的特征。其中,华北地区焦炭产量占比最大,为40.85%;其次是华东,占比为19.04%;第三是西北,占比为16.29%。

在下游需求方面,钢铁作为焦炭行业的主要下游应用,其市场发展对焦炭的需求影响较大。近五年来,在我国城镇化加快和基础设施建设加大的背景下,钢铁产量小幅增长,进而推动焦炭需求的提高。根据中钢协数据显示,2020年1-9月,我国粗钢产量78159万吨,同比增长4.5%;生铁产量66548万吨,同比增长3.8%;钢材产量96424万吨,同比增长5.6%。

因此,在下游市场需求强劲以及东南亚、非洲等地区工业化、城镇化作用带动下,我国焦炭市场规模结束了2013-2016年下降的态势。根据数据显示, 2018年我国焦炭行业市场规模约8082.21亿元,同比增长10.84%;2019年市场规模达到**亿元。

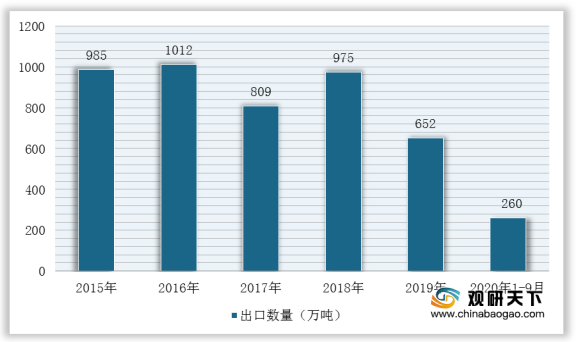

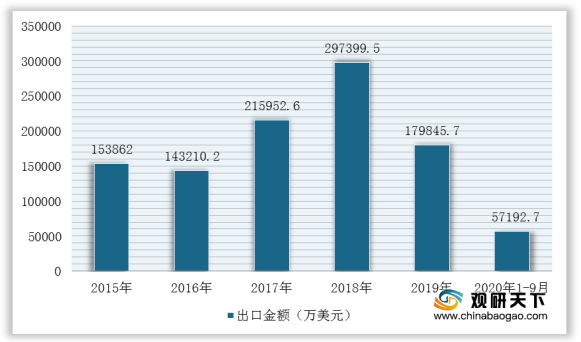

而在进出口方面,2019年我国焦炭出口形势不容乐观,出口量及金额均大幅下滑;进入2020年,疫情使得焦炭行业出口形势雪上加霜。根据中国海关数据显示,2020年1-9月,全国累计出口焦炭260万吨,同比下降49.7%,出口金额57192.7万美元,同比下降61.2%。

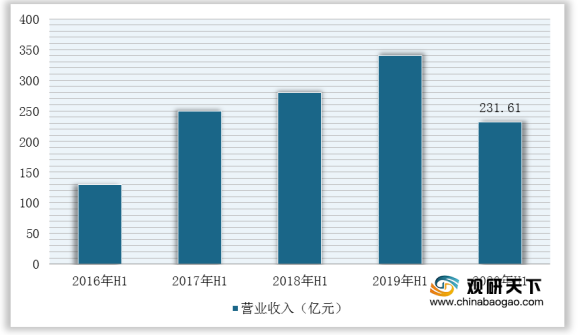

在经济效益方面,2016-2019年H1我国焦炭行业规模以上的企业营业收入呈持续增长态势;进入2020年,受疫情影响而有所下降。根据数据显示,2020年1-6月我国焦炭行业营业收入为231.61亿元,同比下降21.63%。

同时,目前我国主要从事焦炭领域的上市企业有山西安泰集团股份有限公司、西山煤电、宝泰隆新材料股份有限公司、山西焦化股份有限公司以及金能科技股份有限公司等。

其中,截止2020年1-9月,西山煤电、山西焦化、金能科技以及山西安泰的焦炭业务收入分别达到34.32亿元、21.43亿元、18.83亿元和16.05亿元。

展望未来,针对焦炭行业后期市场进行预测分析,在钢铁生产结构的不断调整以及消费需求下降,再加上疫情在全球蔓延等因素影响下,我国焦炭行业市场需求也将受到影响,并且将出现下降的趋势。不过,随着全球经济逐步摆脱危机且复苏步伐加快,将推动钢材消费需求上升。因此,今年年底或者2021年初,焦炭产量将呈现出一定幅度的增长。(WYD)

相关行业分析报告参考《2020年中国焦炭市场调研报告-市场运营现状与发展前景预测》。

焦炭行业产业链

数据来源:公开资料整理

2015-2019年,得益于上游供给稳定,我国焦炭行业产量整体小幅增长。根据数据显示,2019年,我国焦炭产量达到47126万吨。进入2020年,受疫情影响,焦炭产量有所下滑但下降幅度不大,截止2020年9月中国焦炭产量为35085.8万吨,同比下降0.9%。

2015-2020年1-9月我国焦炭行业产量统计情况

数据来源:国家统计局

具体到各个区域来看,目前我国焦炭产量分布呈现出北多南少,西多东少的特征。其中,华北地区焦炭产量占比最大,为40.85%;其次是华东,占比为19.04%;第三是西北,占比为16.29%。

我国焦炭产量区域分布情况

数据来源:公开资料整理

在下游需求方面,钢铁作为焦炭行业的主要下游应用,其市场发展对焦炭的需求影响较大。近五年来,在我国城镇化加快和基础设施建设加大的背景下,钢铁产量小幅增长,进而推动焦炭需求的提高。根据中钢协数据显示,2020年1-9月,我国粗钢产量78159万吨,同比增长4.5%;生铁产量66548万吨,同比增长3.8%;钢材产量96424万吨,同比增长5.6%。

2015-2020年1-9月我国钢铁行业产量统计情况

数据来源:国家统计局

因此,在下游市场需求强劲以及东南亚、非洲等地区工业化、城镇化作用带动下,我国焦炭市场规模结束了2013-2016年下降的态势。根据数据显示, 2018年我国焦炭行业市场规模约8082.21亿元,同比增长10.84%;2019年市场规模达到**亿元。

2013-2019年中国焦炭行业市场规模统计及预测情况

数据来源:公开资料整理

而在进出口方面,2019年我国焦炭出口形势不容乐观,出口量及金额均大幅下滑;进入2020年,疫情使得焦炭行业出口形势雪上加霜。根据中国海关数据显示,2020年1-9月,全国累计出口焦炭260万吨,同比下降49.7%,出口金额57192.7万美元,同比下降61.2%。

2015-2020年1-9月中国焦炭及半焦炭出口数量统计情况

数据来源:中国海关

2015-2020年1-9月我国焦炭及半焦炭出口金额统计情况

数据来源:中国海关

在经济效益方面,2016-2019年H1我国焦炭行业规模以上的企业营业收入呈持续增长态势;进入2020年,受疫情影响而有所下降。根据数据显示,2020年1-6月我国焦炭行业营业收入为231.61亿元,同比下降21.63%。

2016年H1-2020年H1我国焦炭行业规模以上的企业营业收入统计情况

数据来源:公开资料整理

同时,目前我国主要从事焦炭领域的上市企业有山西安泰集团股份有限公司、西山煤电、宝泰隆新材料股份有限公司、山西焦化股份有限公司以及金能科技股份有限公司等。

我国焦炭行业主要上市企业及简介

数据来源:各企业简介

其中,截止2020年1-9月,西山煤电、山西焦化、金能科技以及山西安泰的焦炭业务收入分别达到34.32亿元、21.43亿元、18.83亿元和16.05亿元。

2020年1-9月我国部分上市企业焦炭业务收入统计情况

企业名称 |

经营范围 |

山西安泰集团股份有限公司 |

生产、销售焦炭及副产品、化肥(硫铵)、相关化工产品(国家限定的除外)、生铁、钢材、水泥、水泥制品、电力、碳素制品 |

西山煤电 |

煤炭的生产、洗选加工、销售及发供电,矿山开发设计施工、矿用及电力器材生产经营 |

宝泰隆新材料股份有限公司 |

焦炭及其他焦化产品、甲醇的生产和销售 |

山西焦化股份有限公司 |

生产、销售焦炭及其它相关化工产品 |

云南煤业能源股份有限公司 |

以煤炭为原材料生产焦炭,利用生产焦炭产生的焦炉煤气制造煤气或甲醇,生产焦炭同时产生副产品煤焦油和粗苯等化工产品 |

金能科技股份有限公司 |

集炼焦和化产、煤焦油深加工和炭黑生产、苯加氢和对甲基苯酚生产、泡花碱和白炭黑生产、山梨酸及山梨酸钾生产、甲醇联产合成氨、燃气轮机联合循环热电联产等业务于一体 |

陕西黑猫焦化股份有限公司 |

煤焦化及相应化工产品的生产和销售 |

数据来源:各企业财报

展望未来,针对焦炭行业后期市场进行预测分析,在钢铁生产结构的不断调整以及消费需求下降,再加上疫情在全球蔓延等因素影响下,我国焦炭行业市场需求也将受到影响,并且将出现下降的趋势。不过,随着全球经济逐步摆脱危机且复苏步伐加快,将推动钢材消费需求上升。因此,今年年底或者2021年初,焦炭产量将呈现出一定幅度的增长。(WYD)

相关行业分析报告参考《2020年中国焦炭市场调研报告-市场运营现状与发展前景预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。