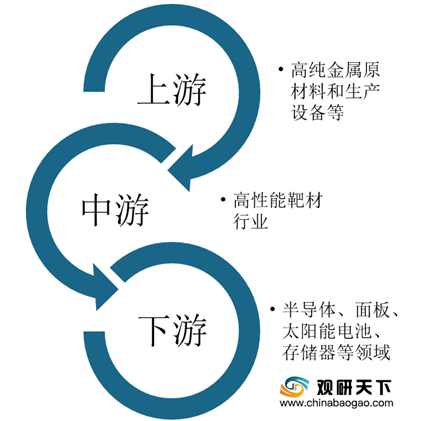

在产业链方面,我国高性能靶材行业产业链上游主要是高纯金属原材料和生产设备;下游应用市场包括半导体、面板、太阳能电池、存储器等领域。

在生产成本中,高性能靶材行业上游主要为铝、铜等各类高纯度金属材料和生产设备,其中高纯金属原材料生产成本占据行业生产成本的80%左右,所以高纯度金属材料的价格波动及供应情况将对高性能靶材行业盈利空间产生重要影响。

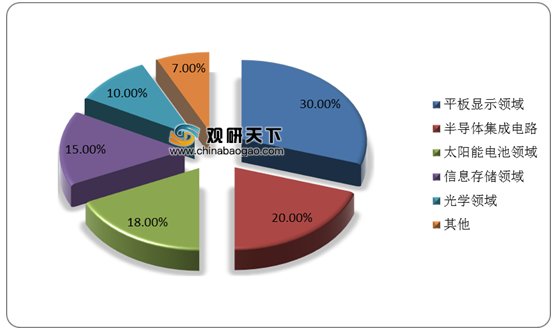

在应用领域,目前我国高性能靶材行业主要应用于半导体集成电路、平板显示、太阳能电池、信息存储、光学等领域。其中,平板显示应用领域高,占比为30%;其次是半导体集成电路领域,占据20%的份额,并且随着政策加码、需求支持,未来该领域份额将不断扩大;太阳能电池位列第三,占比18%,三者累计占比超过60%。

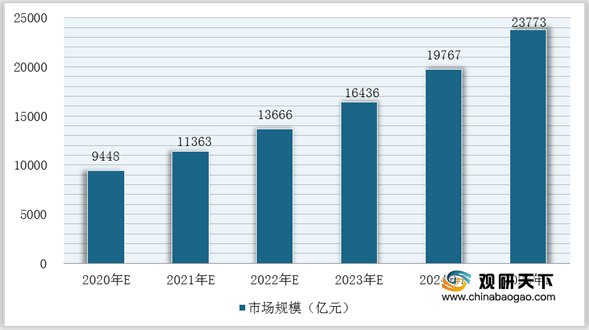

同时,高性能靶材作为集成电路以及平板显示器生产的重要原料,在5G、物联网、AI等新兴应用驱动下,集成电路及平板显示行业发展迅速,高性能靶材行业市场成长性良好。据国家统计局数据显示,2019年,我国集成电路产量达到2018.2亿块,同比增长16.02%;2020年市场规模将达到9448亿元。

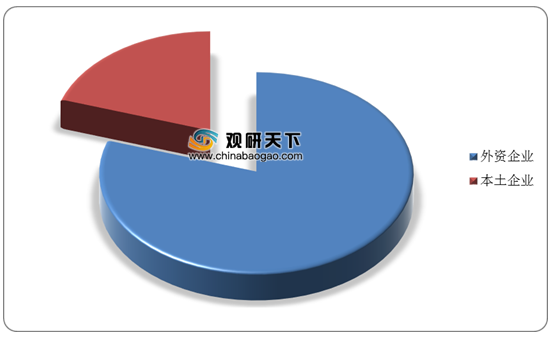

在市场竞争方面,日矿金属、东曹、爱发科等日美企业凭借着技术累积、经验丰富等优势占据国内80%以上的市场份额。而国内企业由于高性能靶材行业技术壁垒、资金壁垒较高,导致企业进入门槛较高,主体参与者数量较少,因此行业市场集中度较高。

不过,近几年随着国际半导体产业向中国转移以及国家政策陆续出台一系列相关政策支持,我国高性能靶材行业技术不断突破,而且在平板显示等领域逐渐实现国产替代进口,同时以江丰电子、有研亿金、福建阿石创、隆华科技为代表的本土高性能靶材企业崛起,国内企业竞争力不断增强,在高性能靶材行业中所占的市场份额也不断扩大,企业扩产趋势明显。

| 企业名称 |

简介 |

扩产项目 |

合作客户 |

| 江丰电子 |

主营业务为高纯溅射靶材的研发、生产和销售,产品是铝靶、钛靶、担靶、钨钛靶等超高纯金属溅射靶材,已经成为国内最大的半导体芯片用高纯溅射靶材生产商 |

年产400吨平板显示器用钼建设靶坯料产业化项目;年产300吨电子级超高纯铝生产项目 |

台积电、联华电子、格罗方德、中芯国际、索尼、京东方、华星光电、 SUNPOWER等半导体、平板显示及太阳能电池制造企业 |

| 有研亿金 |

主要研发、生产、销售微电子光电子用薄膜新材料、贵金属材料及制品,产品涵盖高纯铜、钛、钻、铝、镍、金、银、铂及其合金行电了信息行业用的全系列溅射靶材,是国内规模宏大、门类齐全、技术能力一流的高纯金属溅射靶材制造企业,也是国内屈指可数具备从超高纯原材料到溅射靶材、蒸发膜材垂直一体化研发和生产的产业化平台 |

靶材扩产建设综合楼主体厂房及附属厂房完工并在2018年投入使用 |

中芯国际、北方华创、GF、TSMC、UMC等企业 |

| 福建阿石创 |

阿石创薄膜材料可分为溅射靶材、蒸镀材料与镀膜配件三大产品线,主营产品:铝靶材、钼靶材、旋转TO陶瓷靶材、铜靶材、钛靶、AZO靶材 |

年产350吨平板显示建设靶材项目 |

京东方、天马微电子、维信诺科技、国显科技及信利显示、欧菲光和舞宇集团、信义集团、矩能电力 |

| 隆华科技 |

旗下的四丰电子是钨钼等高熔点金属材料及制品的专业研发、生产、销售于一体企业的高新技术企业,广西晶联光电是国内在TFT领域取代进口并获得客户认可、实现批量供货的ITO靶材企业;主营产品:高端钼靶材、钼靶材 |

晶联光电公司的洛阳晶联项目一期工程建成,新增40吨/年ITO靶材产能 |

京东方、华星光电、三星、LG |

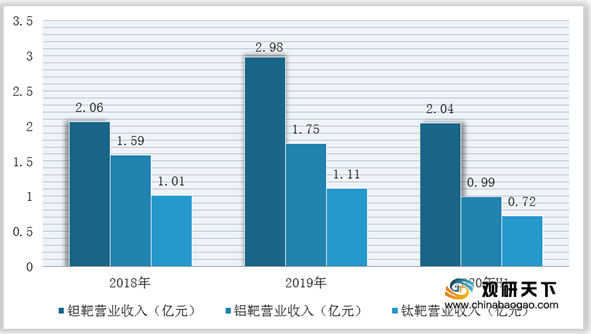

其中,2020年上半年,江丰电子钽靶营业收入2.04亿元、铝靶营业收入9910.82万元、钛靶营业收入7203.37万元。

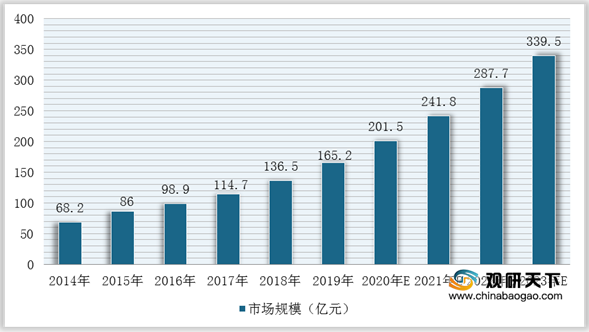

未来,在国家战略政策支持、企业扩产趋势明显、全球半导体集成电路产业加速向中国转移以及平板显示需求旺盛的背景下,我国高性能靶材行业技术及产品性能不断突破、提升,进而带动行业市场规模不断扩大。根据数据显示,我国高性能靶材行业市场规模从2014年的68.2亿元增长至2019年的165.2亿元,2023年有望达到339.5亿元。

相关行业分析报告参考《2020年中国高性能靶材市场分析报告-市场规模现状与发展趋势分析》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。