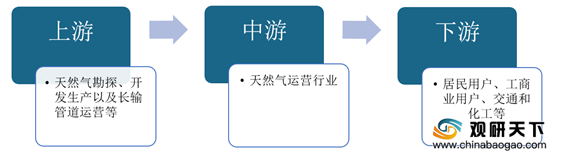

天然气运营是指城市燃气运营商通过城市管网直接向终端用户供应天然气的环节,主要通过修建城市主干轨道及支线轨道,将天然气管道接入到居民用户、工商业用户、发电用户等各行业终端用户所在建筑中,并为这些终端用户供应天然气,最终收取燃气使用费和接驳费。因此,在产业链方面,天然气运营行业上游主要是天然气勘探、开发生产以及长输管道运营;下游是应用领域,主要包括居民用户、工商业用户、交通和化工等。

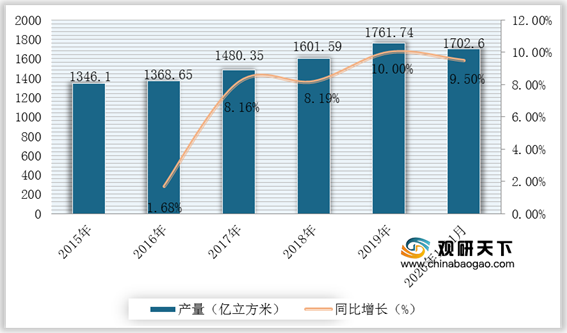

在上游,我国天然气行业产量呈持续增长的态势,天然气管道运输也在国家政策支持下逐年增长,在《天然气发展“十三五”规划》中表示,在“十三五”期间,我国将新建天然气主干及配套管道4万公里,2020年总里程将达到10.4万公里,干线输气能力将超过4000亿立方米/年;地下储气库将累计形成工作气量148亿立方米。由此可见,我国天然气运营行业上游供应量较大,从而将带动行业供需端增长。根据数据显示,2018年我国天然气管道长度为69.8万公里,同比增长11.98%,2019年达到**万公里;天然气产量2019年天然气产量为1736.2亿立方米,同比增长7.83%,2020年1-11月达到1702.6亿立方米,同比增长9.3%。

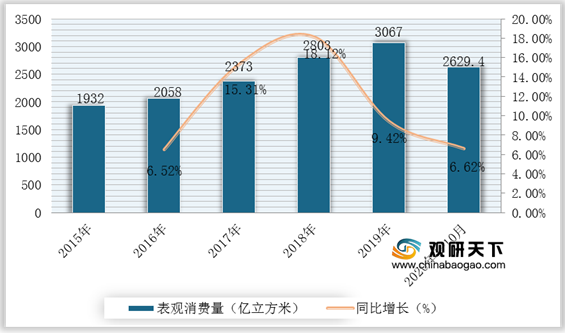

在下游消费领域,近年来随着国家对清洁能源关注度日益提高,天然气作为一种优质高效的清洁能源,市场需求空间较大。而天然气行业的景气度及消费量增长情况对天然气运营行业发展产生直接影响,因此随着天然气行业消费量的不断增长,将推动天然气运营行业市场发展,支撑消费需求持续释放。据统计2019年我国天然气消费量达到3067亿立方米,同比增长9.4%;2020年1-10月消费量为2629.4亿立方米,同比增长6.62%。

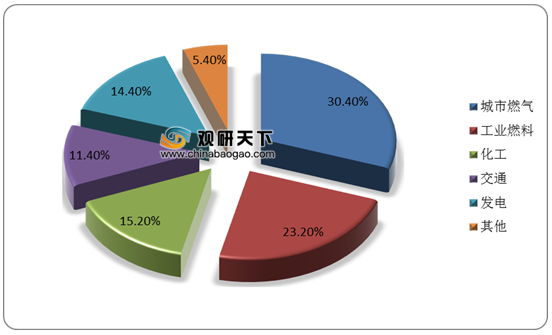

其中,城市燃气占中国天然气消费结构的30.4%,其次为工业燃料、化工、交通、发电,所占比例分别为23.2%、15.2%、11.4%、14.4%。

在市场竞争方面,目前我国天然气运营行业市场参与主体主要分为国有企业、外资及当地国企合资公司两种。其中,国有企业主要有深圳燃气、长春燃气等中国各城市燃气公司,这类公司基本上是由国家控股,在当地拥有燃气专营权;而外资及当地国企合资公司主要包括港华燃气、新奥集团、华润燃气、中国燃气、昆仑能源等,这类企业通常规模较大,在市场上占据较高的地位和份额。

不过,由于目前我国城镇燃气特许经营权的地区尚未完全发放,所以对于为部分国有企业或民营公司来说仍有较大的市场机会。因此,未来我国天然气运营行业将向资本多元化和市场化方向发展,市场集中度将有所提升,竞争格局将出现垄断和竞争并存的局面。

同时,在2019年中央全面深化改革委员会第七次会议审议通过《石油天然气管网运营机制改革实施意见》,提出将组建国有资本控股、投资主体多元化的石油天然气管网公司。所以随着国家石油天然气管网公司组建推进,将有利于天然气运营行业投资主体多元化,为行业发展提供助力。(WYD)

相关行业分析报告参考《2020年中国天然气运营市场分析报告-市场运营态势与发展前景研究》。

天然气运营行业产业链

数据来源:公开资料整理

在上游,我国天然气行业产量呈持续增长的态势,天然气管道运输也在国家政策支持下逐年增长,在《天然气发展“十三五”规划》中表示,在“十三五”期间,我国将新建天然气主干及配套管道4万公里,2020年总里程将达到10.4万公里,干线输气能力将超过4000亿立方米/年;地下储气库将累计形成工作气量148亿立方米。由此可见,我国天然气运营行业上游供应量较大,从而将带动行业供需端增长。根据数据显示,2018年我国天然气管道长度为69.8万公里,同比增长11.98%,2019年达到**万公里;天然气产量2019年天然气产量为1736.2亿立方米,同比增长7.83%,2020年1-11月达到1702.6亿立方米,同比增长9.3%。

2015-2020年1-11月我国天然气行业产量及增长情况

数据来源:国家统计局

2012-2019年我国天然气管道长度统计及预测情况

数据来源:国家统计局

在下游消费领域,近年来随着国家对清洁能源关注度日益提高,天然气作为一种优质高效的清洁能源,市场需求空间较大。而天然气行业的景气度及消费量增长情况对天然气运营行业发展产生直接影响,因此随着天然气行业消费量的不断增长,将推动天然气运营行业市场发展,支撑消费需求持续释放。据统计2019年我国天然气消费量达到3067亿立方米,同比增长9.4%;2020年1-10月消费量为2629.4亿立方米,同比增长6.62%。

2015-2020年1-10月天然气表观消费量及增长情况

数据来源:国家统计局

其中,城市燃气占中国天然气消费结构的30.4%,其次为工业燃料、化工、交通、发电,所占比例分别为23.2%、15.2%、11.4%、14.4%。

天然气消费结构

数据来源:公开资料整理

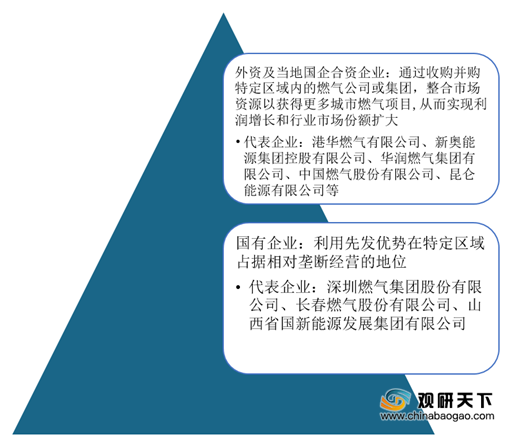

在市场竞争方面,目前我国天然气运营行业市场参与主体主要分为国有企业、外资及当地国企合资公司两种。其中,国有企业主要有深圳燃气、长春燃气等中国各城市燃气公司,这类公司基本上是由国家控股,在当地拥有燃气专营权;而外资及当地国企合资公司主要包括港华燃气、新奥集团、华润燃气、中国燃气、昆仑能源等,这类企业通常规模较大,在市场上占据较高的地位和份额。

我国天然气运营行业竞争格局

数据来源:公开资料整理

不过,由于目前我国城镇燃气特许经营权的地区尚未完全发放,所以对于为部分国有企业或民营公司来说仍有较大的市场机会。因此,未来我国天然气运营行业将向资本多元化和市场化方向发展,市场集中度将有所提升,竞争格局将出现垄断和竞争并存的局面。

同时,在2019年中央全面深化改革委员会第七次会议审议通过《石油天然气管网运营机制改革实施意见》,提出将组建国有资本控股、投资主体多元化的石油天然气管网公司。所以随着国家石油天然气管网公司组建推进,将有利于天然气运营行业投资主体多元化,为行业发展提供助力。(WYD)

相关行业分析报告参考《2020年中国天然气运营市场分析报告-市场运营态势与发展前景研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。