在产业链方面,稀土功能材料产业链包括上游稀土资源开采、中游稀土功能材料加工、下游稀土功能材料应用三大环节。

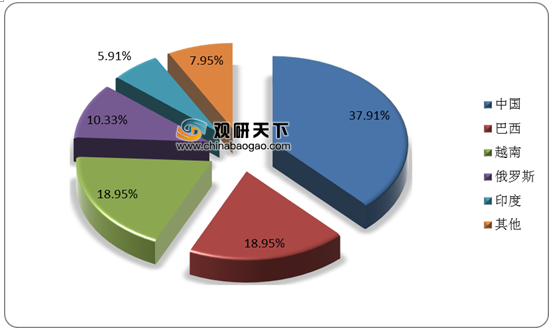

上游稀土储量丰富,我国是全球最大的稀土储量拥有国,为稀土功能材料行业提供丰富的原材料供给。根据USGS数据显示,全球稀土资源总储量约为1.2亿吨,其中中国储量为4400万吨,占比约37.8%,越南储量2200万吨,占比约为18.9%,巴西储量2200万吨,占比18.9%。

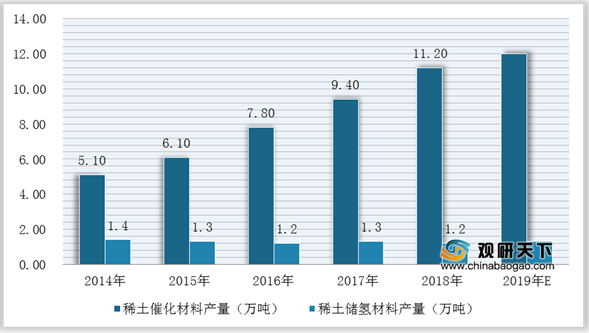

中游稀土功能材料加工环节,近年来在国家大力支持新材料行业发展的背景下,稀土催化材料、磁性材料等功能性材料行业也因此蓬勃发展,如在2018年稀土功能材料成功入选《知识产权重点支持产业目录》。

| 支持或鼓励 |

政策名称及内容 |

| 支持发展稀土功能材料 |

《知识产权重点支持产业目录(2018年本)》:稀土功能材料等先进功能材料入选目录 |

| 《重点新材料首批次应用示范指导目录(2018年版)》:包括ABs型稀土储氢合金、高性能钕铁硼永磁体等多项稀土功能材料 |

|

| 中国稀土行业控制生产 |

《关于下达2018年第一批稀土开采、生产总量控制计划的通知》(2018):2018年第一批开采生产总量控制计划按照2017年计划的70%下达,以便于企业安排上半年生产,鼓励企业提高原材料转化率等 |

| 支持稀土高端应用 |

《稀土行业发展规划(2016-2020年)》(2016):到2020年,稀土行业要整体迈入以中高端应用、高附加值为主的发展阶段,充分发挥稀土应用功能的战略价值 |

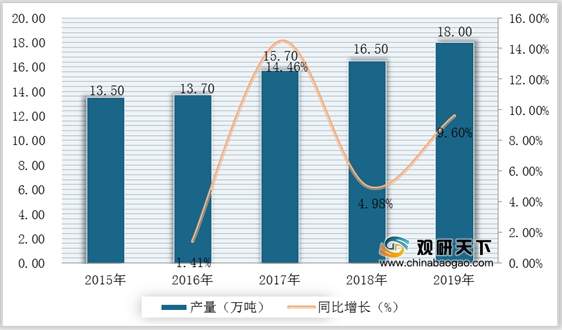

与此同时,随着新能源汽车、电机、家电等下游市场发展迅速,带动稀土功能材料行业消费上升,支撑产量增长。如2015-2019年我国稀土磁性材料产量整体持续增长,并且已成为磁性材料生产大国。根据数据显示,2019年中国稀土磁性材料产量保持稳定,产量近18万吨,同比增长9.6%。

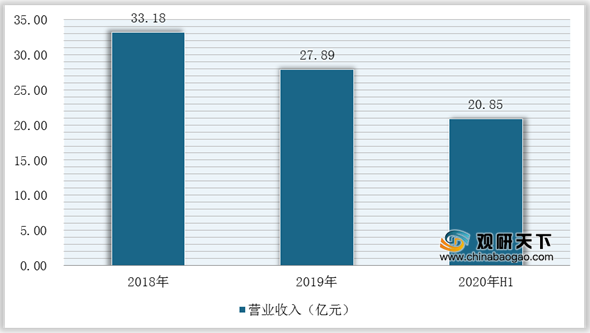

在企业竞争方面,目前我国六大稀土集团包括北方稀土、厦门钨业、中国五矿、广西稀土、南方稀土、中铝公司,其中涉及稀土功能材料研发和生产的有四家,分别是北方稀土、厦门钨业、南方稀土以及中铝公司。其中,北方稀土生产能力较高,2019年该业务领域收入达到27.89亿元,占总收入的15.42%;2020年上半年达到20.85亿,占总收入的21.69%。

| 企业名称 |

涉及领域或生产能力 |

| 北方稀土 |

可生产各类稀土产品共11个大类、50余种、近千个规格;冶炼分离产能8万吨/年、稀土金属产能1万吨/年,稀土原料产能全球第一;稀土磁性材料合金3万吨/年,产能居全球第一;抛光材料产能1.4万吨/年、贮氢合金3千吨/年,占国内市场份额50%以上;发光材料1千吨/年;已建成年产100台稀土永磁磁共振成像仪生产基地,混合汽车用圆形镍氢动力电池100万只/年能力 |

| 厦门钨业 |

业务领域涉及钨、钼、稀土、能源新材料等行业,其中稀土功能材料涉及稀土永磁材料、稀土储氢材料、稀土发光材料等;为拓展公司稀土功能材料产业链,厦门钨业与龙岩市政府签订战略合作协议,规划建设龙岩稀土工业园 |

| 南方稀土 |

通过实施矿山绿色开采,提升冶炼分离技术和装备,大力发展高纯单一氧化物、高端永磁材料、高端发光材料、稀土合金添加剂、特种钢节能永磁电机及稀土轨道铣磨刀片等深加工和后端应用项目,强化涵盖勘探、开采、冶炼、加工、贸易、研发的全产业链 |

| 中铝公司 |

稀土氧化物、金属稀土、稀土磁性材料、稀土发光材料、纳米稀土材料的制造 |

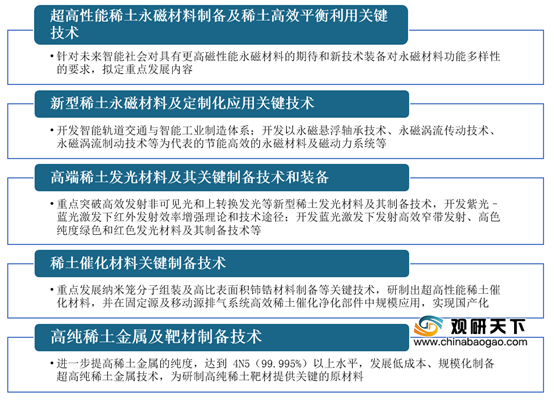

综上,针对未来我国稀土功能材料行业发展方向需结合国家战略以及人工智能、智慧城市、大数据等应用场景,重点研究并突破稀土永磁材料、稀土发光材料、稀土催化材料等稀土功能材料核心制备技术以及生产装备,从而实现高端应用稀土功能材料的自主供给,打造稀土功能材料行业强国。

相关行业分析报告参考《2020年中国稀土功能材料市场分析报告-市场供需现状与发展动向研究》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。