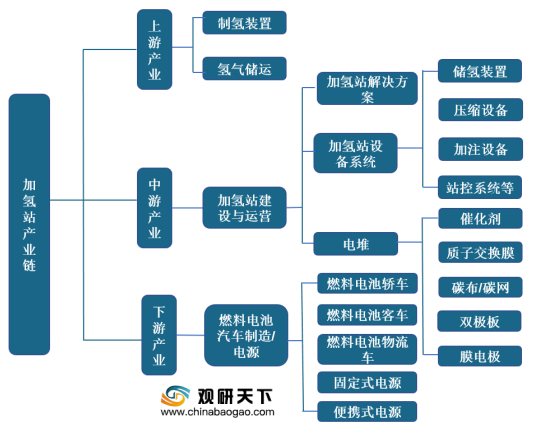

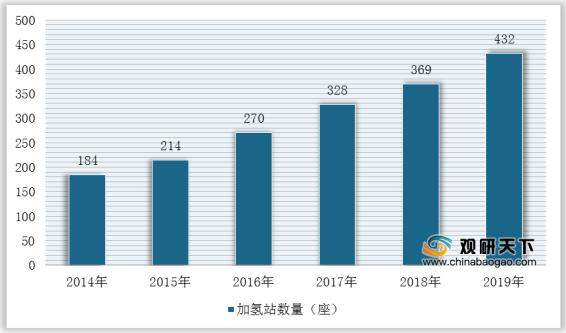

随着氢能产业化发展速度加快,燃料电池车迅速扩容,全球加氢站建设提速,截至2019年全球共投入运营的加氢站数量达432座,并且有226座加氢站处于计划建设阶段。

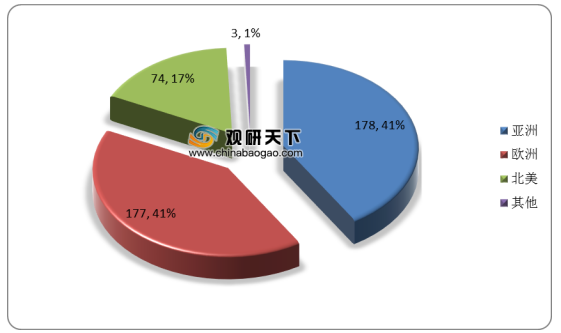

其中,亚洲和欧洲是全球加氢站主要分布区。根据数据显示,2019年亚洲、欧洲、北美加氢站数量分别为178座、177座、74座,而亚洲略高于欧洲,成为全球加氢站建设数量最多的区域。

在国内市场,虽然氢能是最清洁的能源,是能源领域的一颗新星,但是在产业化和商业化发展上仍然受到诸多阻碍,主要体现在技术水平有待突破、氢能便利度较低以及成本过高。

具体分析:1、下游燃料电池技术研发仍然有待加强

在燃料电池应用方面,与国际一级水平继续比较,无论是在核心零部件技术,还是乘用车的各项指标,我国仍需加大研究力度。

领域 |

技术指标 |

国内先进水平 |

国际一级水平 |

燃料电池电堆 |

额定功率等级 |

36KW(在用) |

60-80Kw |

体积功率密度 |

1.8KWL(在用);3.1KWL(实验室) |

3.1Kw/L |

|

耐久性 |

5000h |

>5000h |

|

低温性能 |

-20℃ |

-30℃ |

|

应用情况 |

百台级别(在用) |

数千台级别 |

|

核心零部件 |

空压机 |

30KW级实车验证 |

100KW级实车险证 |

双极板 |

金属双极板-试制阶段;石墨烯双极板小规模使用 |

金属双极板技术成熟、实车验证;石墨烯双极板完成实车验证 |

|

膜电极 |

电流密度1.5A/cm2 |

电流密度2.5A/cm2 |

|

氧循环装置 |

循环泵技术空白,30KW级引射器可量产 |

100KW级燃料电池系统用氧气循环泵技术成熟 |

|

储氧系统 |

35Mpa储氧系统 |

70Mpa储氧系统 |

|

关键原材料 |

催化剂 |

铂载量约0.4g/kw |

铂载量0.2g/kw |

小规模生产 |

产品化生产阶段 |

||

质子变换膜 |

性能与国际相当,中试阶段 |

产品化生产阶段 |

|

炭纸/炭布 |

中试阶段 |

产品化生产阶段 |

|

密封剂 |

国内尚未公开资料和产品 |

产品化批量生产阶段 |

2、氢能使用便利度不够高

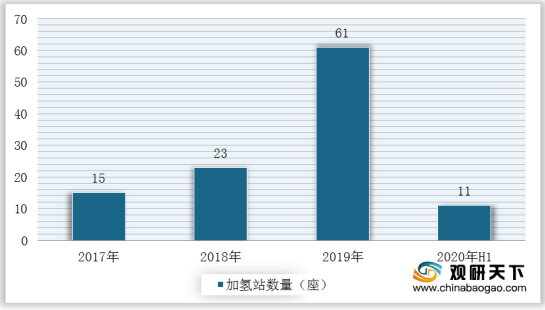

目前,我国加氢站数量较少,2018年仅为23座,2019年也不超过100座,2020年上半年累计建成11座加氢站。因此,这致使燃料电池汽车使用的局限性加大,不利于其普及和推广。

而且,从氢能产业集群分布来看,主要集中一线城市以及新一线城市,其中京津冀、华东、华南(佛山-云浮)、华中(武汉)等产业集群较大。

产业集群名称 |

建设情况 |

京津冀氢产业集群 |

主要城市:北京-天津张家口 |

重点企业:亿华通、氢璞创能、伯肯节能,东旭光电、中国神华、首钢氧气,华能集团、大陆制氢、北汽福田 |

|

加氢站:已建永丰站、在建张家口站,未来三年兴建19座加氢站(张家口19座) |

|

产业化基地:在建燃料电池动力系统产能1万套/年(亿华通);在建制取氢气产能6000T/年,满足1500辆客车使用 |

|

华北氢产业集群 |

主要城市:郑州—潍坊—淄博—聊城 |

重点企业:东岳集团、潍柴集团、中通客车、宇通客车、中国重汽、祁星电动 |

|

加氢站:已建郑州宇通站、在建聊城中通站、滨州滨化站 |

|

产业化基地:已建质子交换膜材料产能50吨/年 |

|

华东氢产业集群 |

主要城市:上海如皋苏州-镇江嘉兴合肥 |

重点企业:重塑能源、江苏清能、爱德曼装备、华昌化工、富瑞特装、舜华新能源、淳华氢能、上汽集团 |

|

加氢站:已建安亭站、上海电驱动站、上海神力站、常熟丰田站、南通百应站,在建神华如皋站、六安金安站、张家港开发区站、嘉兴爱德曼站、盐城澳新站,南定江桥站、松江新桥站、金山站、青浦站,三年内建成50多座 |

|

产业化基地:在建年产燃料电池电堆/系统5000套(江苏清能、爱德曼装备,明天氢能) |

|

华南氢产业集群 |

主要城市:佛山云浮-广州-深圳-福州-厦门 |

重点企业:国鸿氢能、大洋电机、雄韬股份、雪人股份、飞驰客车、五洲龙 |

|

加氢站:已建佛山丹灶站、瑞晖站、深圳龙岗站、中山沙朗站、云浮思劳站,在建云浮新区站、罗定站 |

|

产业化基地:已建燃料电池动力系统产能5000套/年(国鸿重塑):在建氢能公交客车产能5000辆/年(飞驰+五洲龙);在建燃料电池系统产能20000套/年(国鸿重塑) |

|

华中氢产业集群 |

主要城市:武汉-长沙 |

重点企业:武汉理工、新能源、众宇动力、喜马拉雅、氢阳能源、东风特专、开沃汽车、杨子江汽车 |

|

加氢站:在建武汉氢雄站、车湖高新站、襄阳试验场站,计划三年内再建21座 |

|

东北氢产业集群 |

主要城市:大连-抚顺 |

重点企业:新源动力、斯林达安、沐与康集团 |

|

加氢站:已建大连高新站、三年内再建20座 |

|

西北氢产业集群 |

主要城市:西安-太原 |

加氢站:在建长安区站,未来三年兴建11座(西安8座、大同3座) |

|

产业化基地:已建燃料电池/系统产能1000套/年(百应能源);在建燃料电池系统产能5万套/年 |

3、加氢站成本高

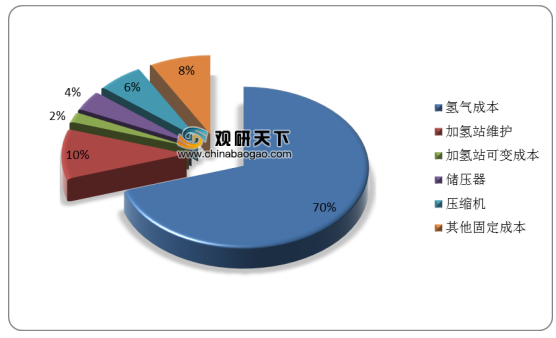

目前,我国氢气售价的主要影响因素是氢气成本过高,占比达到70%。并且,在一个日加氢能力为200kg的加氢站中,成本需要1000万元左右,而欧洲在相同条件下则需要800-1000万元之间。

V不过,近十年国家给予了加氢站较大的政策支持,在2019年更是把加氢建设写进了《政府工作报告》;2020年10月9日,在国务院常务会议中提出的《新能源汽车产业发展规划》,加强充换电、加氢等基础设施建设。

政策或者规划名称 |

要点 |

《关于进一步完善新能源汽车推广应用财政补贴政策的通知》 |

指出地方应完善政策,过渡期后不再对新能源汽车(新能源公交车和燃料电池汽车除外)给予购置补贴,转为用于支持充电(加氢)基础设施“短板”建设和配套运营服务等方面 |

《政府工作报告》 |

要求“推动充电、加氢等设施建设” |

《关于加快建立绿色生产和消费法规政策体系的意见》 |

要在2年内对氢能立法,氢能源行业将迎来前所未有的发展机遇 |

《中国氢能产业基础设施发展蓝皮书(2016)》 |

提出了2020-2030年加氢站建设的规划 |

《中国氢能源及燃料电池产业白皮书》 |

指出,预计2020年至2025年间,中国氢能产业产值将达1万亿元,氢能源汽车数量达到5万辆,加氢站数量200座;2026年至2035年产值达到5万亿元,加氢站数量达1500座,实现燃料电池汽车1500万辆 |

《关于加快建立绿色生产和消费法规政策体系的意见》 |

要在2年内对氢能立法,氢能源行业将迎来前所未有的发展机遇 |

《新能源汽车产业发展规划》 |

加强充换电、加氢等基础设施建设 |

省/市 |

时间 |

补贴政策 |

|

广东 |

佛山 |

2018年4月 |

对加氢站2018年底前建成、2019年内建成、2020-2022年内建成等依梯度分别给予200-800万元补贴 |

中山 |

2018年11月 |

加氢站补贴标准为100万元站 |

|

广州 |

2019年4月 |

对加氢站项目采用后补助支持方式,支持额度不超过项自总投资的20%,单个项目不超过200万元 |

|

上海 |

2019年6月 |

加氢压力>70MPa(含兼容35MPa)的每站补贴500万元,加氢压万>35MPa的每站补贴200万元 |

|

江苏 |

苏州 |

2019年6月 |

单个加氢站按照实际建设中设备投资的20%给子一次性补贴。单个加氢站建设最高补贴额不超过400万元 |

张家港 |

2019年1月 |

对于加氢能力达到500kg/d的35MPa加氢站或加氢能力达到200kg/a的70MPa加氢站,按加氢设备投入金额的30%补助,最高不超过300万元;对于加氢能力达到1000kg/d的35MPa加氢站或加氢能力达到400kg/d的70MPa加氢站,按加氢设备投入金额的30%补助,最高不超过500万元 |

|

浙江 |

嘉兴 |

2019年8月 |

对固定式加氢,站设备投资一次性补贴20%,按20元kg补贴氢气销售,每年补助标准降低5元/kg |

山东 |

青岛 |

2019年9月 |

加氢站正式运营后前3年度按照地方经济贡献100%给子奖励 |

济宁 |

2019年11月 |

对500kg/a的撬装式加氢站补贴400万元,对固定式加氢站补贴800万元,对加氢站运营中氢气补贴20元/kg |

|

但是仅有政策扶持补贴是不够的,在加氢站核心设备以及技术上也需要相关鼓励补助,以当地发展需求为前提,建立氢燃料示范区,进而促进加氢站产业链的良性发展。

根据中国氢能源与燃料电池车规划目标来看,预计2050年氢能在中国能源体系中的占比约为10%,全国加氢站达到10000座以上。由此可见,未来我国加氢站产业发展空间较大。

产业目标 |

现状(2019) |

近期目标(2020-2025) |

中期目标(2026-2035) |

远期目标(2036-2050) |

|

氢能源比例(%) |

2.70 |

4 |

5.9 |

10 |

|

产业产值(亿元) |

3000 |

10000 |

50000 |

120000 |

|

装备制造规模 |

加氢站(座) |

23 |

200 |

1500 |

10000 |

燃料电池车(万辆) |

0.2 |

5 |

130 |

500 |

|

固定式电源/电站(座) |

200 |

1000 |

5000 |

20000 |

|

燃料电池系统(万套) |

1 |

6 |

150 |

550 |

|

相关行业分析报告参考《2020年中国加氢站市场分析报告-市场规模现状与发展趋势分析》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。