钕铁硼是第三代稀土永磁材料,磁能积在27-50mgoe之间,被称为“永磁王”,是磁性最高的永磁材料。按照制造工艺的不同,钕铁硼永磁材料又可分为烧结、粘结和热压三类,其在性能和应用上各具特色。

近几年来,得益于稀土储备丰富,我国目前已成为世界最大的稀土永磁材料生产和出口国。据中国稀土行业协会数据,2019年我国钕铁硼磁材产量占全球总产量的87%,是第二名的日本近10倍。

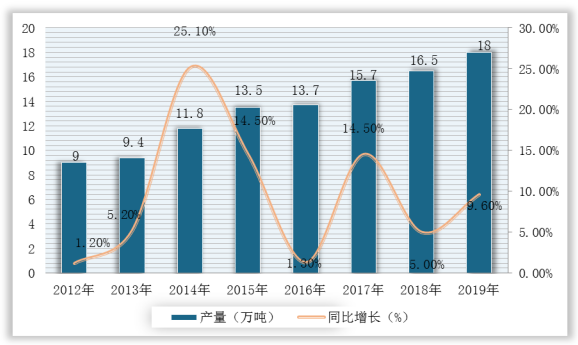

从我国稀土钕铁硼材料年度产量数据来看,随着下游应用的发展,其产量也随之保持较快增长。根据数据显示,2019年,我国钕铁硼永磁材料产量达到18万吨,同比增长9.60%。

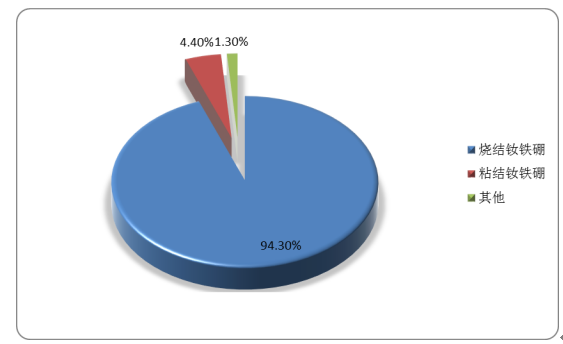

具体到细分产品来看,2019年,烧结钕铁硼毛坯产量17万吨,占总量的94.3%,是目前产量最大、应用范围最广的钕铁硼永磁材料;其次是粘结钕铁硼,产量占比为4.4%。

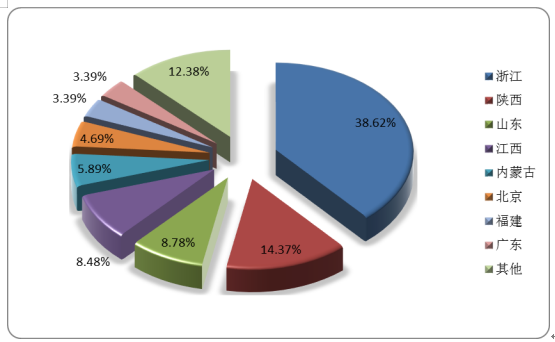

在产能区域分布方面,我国稀土钕铁硼材料产能主要集中在浙江、陕西、山东、江西等地。其中,浙江地区稀土钕铁硼材料年产能达到11.56万吨,占全国总产能的38.7%;其次是陕西省,产能占比为14.37%;山东跟江西不分上下,产能分布占总量的8.78%、8.48%。

在企业端,目前我国经营稀土钕铁硼材料业务的相关企业有中科三环、金力永磁、英洛华科技股份有限公司、成都银河磁体股份有限公司、金力永磁等。

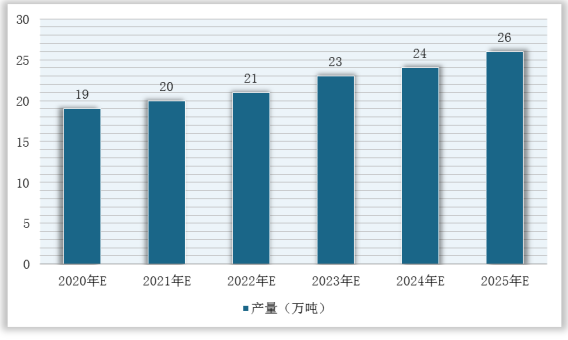

展望未来,随着下游电机业、公交铁路、智能机器人等行业迅速发展,我国稀土钕铁硼材料产量将呈增加趋势。在2020-2025年稀土钕铁硼产量增速将维持在6%左右,预计今年底将达到19万吨,到2025年将超过26万吨。

以上数据资料参考《2020年中国稀土铵铁硼材料市场调研报告-产业现状与未来商机预测》。

稀土铵铁硼材料对比

类型 |

优点 |

烧结钕铁硼 |

高磁能积、高矫顽力、高工作温度 |

粘结钕铁硼 |

工艺简单、造价低廉、体积小、精度高、磁场均匀稳定等 |

热压钕铁硼 |

致密度高、取向度高、耐蚀性好、矫顽力高和近终成型 |

数据来源:公开资料整理

近几年来,得益于稀土储备丰富,我国目前已成为世界最大的稀土永磁材料生产和出口国。据中国稀土行业协会数据,2019年我国钕铁硼磁材产量占全球总产量的87%,是第二名的日本近10倍。

2019年全球稀土钕铁硼磁材产量结构

数据来源:中国稀土行业协会

从我国稀土钕铁硼材料年度产量数据来看,随着下游应用的发展,其产量也随之保持较快增长。根据数据显示,2019年,我国钕铁硼永磁材料产量达到18万吨,同比增长9.60%。

2012-2019年我国稀土钕铁硼材料行业产量及增长情况

数据来源:中国稀土行业协会

具体到细分产品来看,2019年,烧结钕铁硼毛坯产量17万吨,占总量的94.3%,是目前产量最大、应用范围最广的钕铁硼永磁材料;其次是粘结钕铁硼,产量占比为4.4%。

2019年我国稀土钕铁硼材料行业产量结构

数据来源:中国稀土行业协会

在产能区域分布方面,我国稀土钕铁硼材料产能主要集中在浙江、陕西、山东、江西等地。其中,浙江地区稀土钕铁硼材料年产能达到11.56万吨,占全国总产能的38.7%;其次是陕西省,产能占比为14.37%;山东跟江西不分上下,产能分布占总量的8.78%、8.48%。

2019年我国稀土钕铁硼材料产能区域分布情况

数据来源:中国稀土行业协会

在企业端,目前我国经营稀土钕铁硼材料业务的相关企业有中科三环、金力永磁、英洛华科技股份有限公司、成都银河磁体股份有限公司、金力永磁等。

我国稀土钕铁硼材料行业相关企业简介

企业名称 |

主营业务 |

瀚海新材料 |

专业从事电机用稀土永磁材料-烧结钕铁硼产品设计研发、制造和经营 |

金宇电子 |

主营产品为烧结钕铁硼永磁材料产品 |

金力永磁 |

研发、生产和销售高性能钕铁硼永磁材料 |

中科三环 |

从事磁性材料及其应用产品研发、生产和销售,是全球最大的钕铁硼永磁体制造商之一 |

英洛华科技股份有限公司 |

主要业务为稀土永磁材料与制品和电机系列产品;专业生产的烧结、粘结钕铁硼永磁材料 |

成都银河磁体股份有限公司 |

主要研发、生产和销售的产品包括粘结钕铁硼磁体、热压钕铁硼磁体、钐钴磁体、注塑磁体以及各类磁体组件;是全球最大的粘结钕铁硼磁体制造商 |

数据来源:公开资料整理

展望未来,随着下游电机业、公交铁路、智能机器人等行业迅速发展,我国稀土钕铁硼材料产量将呈增加趋势。在2020-2025年稀土钕铁硼产量增速将维持在6%左右,预计今年底将达到19万吨,到2025年将超过26万吨。

2020-2025年我国稀土钕铁硼材料行业产量预测情况

数据来源:公开资料整理(WYD)

以上数据资料参考《2020年中国稀土铵铁硼材料市场调研报告-产业现状与未来商机预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。