耐火材料是钢铁、有色、石化、建材、机械、电力乃至国防等涉及高温工业的重要基础材料和不可或缺的重要支撑材料,在现代工业体系中具有重要地位。目前,我国耐火材料行业经过几十年快速发展,其技术质量也逐步接近国际先进水平,并且已经成为世界上最大的耐火材料生产大国和消费国。但是近年来,随着供给侧结构性改革的深入推进,我国耐火材料行业总体运行平稳。

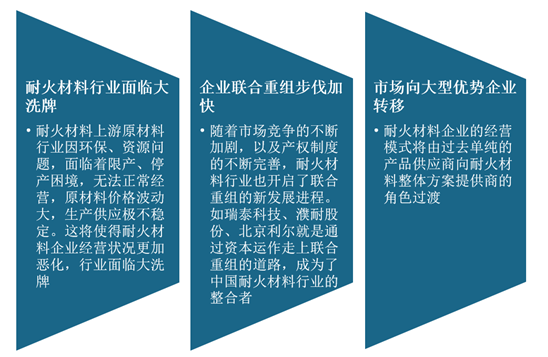

那么供给侧结构性改革对耐火材料行业发展影响如何?根据相关资料显示,供给侧结构性改革将使得耐火材料行业面临大洗牌、企业联合重组步伐加快等。

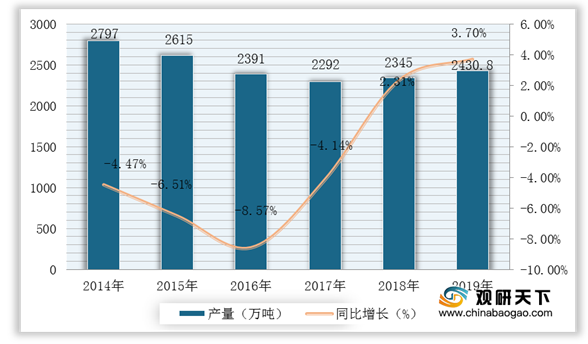

因此,在供给侧改革深入进行下,2014-2017年耐火材料产量持续下降,在2018年恢复增长,但增长速度缓慢。根据数据显示,2019年全国耐火材料制品产量2430.8万吨,同比增长3.7%。

具体到各个细分产品产量中,致密定形耐火制品产量1341.4万吨,同比增长1.1%,占比55.18%;保温隔热耐火制品产量58.9万吨,同比增长8.9%,占比2.42%;不定形耐火制品产量1030.5万吨,同比增长6.9%,占比42.39%。

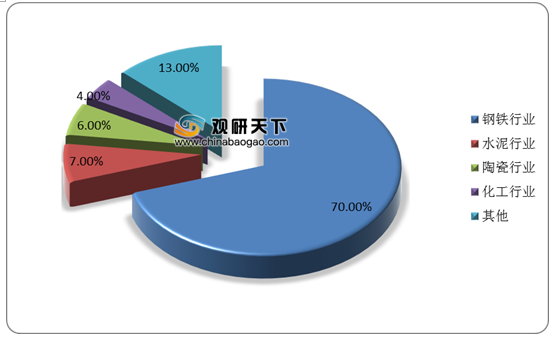

在消费端,我国耐火材料行业下游市场主要为钢铁、水泥、陶瓷、化工等行业,其中钢铁是耐火材料主要消费领域,其需求占比高达70%,对耐火材料行业的发展影响大;其次是水泥、陶瓷、化工等行业,需求占比分别为7%、6%和4%。

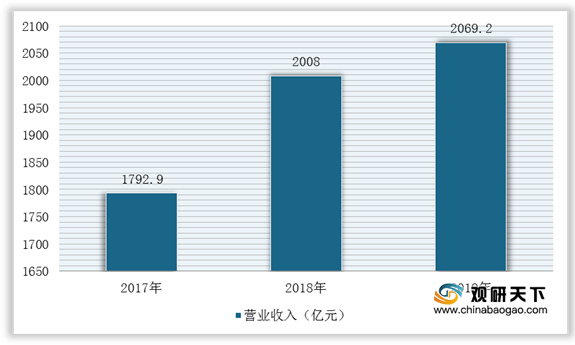

在企业经营方面,耐火材料行业自身受直接生产成本增加、应收账款继续扩大、企业综合实力不强等因素的影响,企业经营效益压力较大。根据数据显示,2019年,中国规模以上耐火原料、耐火制品及相关服务企业1958家,其营业务收入2069.2亿元,同比下降3.0%,利润总额128.0亿元,同比下降17.5%。

而且,由于耐火材料行业前期市场准入门槛相对较低,致使当时涌入较多中小企业。再加上下游市场需求增速放缓,行业供需开始失去平衡,产能过剩局面呈现。因此,目前我国耐火材料行业集中度较低,企业间竞争激烈,现上市企业主要有北京利尔、濮耐股份、鲁阳节能、瑞泰科技等。

展望未来,经过几十年的发展以及供给侧改革的持续推进,我国耐火材料行业制造和服务水平整体有所提升,预计未来耐火材料行业的资源和市场将向优势企业靠拢,行业将驶入转型升级的新时代。因此,耐火材料优势企业应抓住机遇,进行多维创新,推进“一带一路”布局,提升市场竞争力,打造国际知名品牌。

相关行业分析报告参考《2020年中国耐火材料行业分析报告-行业深度调研与未来趋势研究》。

那么供给侧结构性改革对耐火材料行业发展影响如何?根据相关资料显示,供给侧结构性改革将使得耐火材料行业面临大洗牌、企业联合重组步伐加快等。

供给侧改革对耐火材料行业的影响

数据来源:公开资料整理

因此,在供给侧改革深入进行下,2014-2017年耐火材料产量持续下降,在2018年恢复增长,但增长速度缓慢。根据数据显示,2019年全国耐火材料制品产量2430.8万吨,同比增长3.7%。

2014-2019年我国耐火材料行业产量及增长情况

数据来源:公开资料整理

具体到各个细分产品产量中,致密定形耐火制品产量1341.4万吨,同比增长1.1%,占比55.18%;保温隔热耐火制品产量58.9万吨,同比增长8.9%,占比2.42%;不定形耐火制品产量1030.5万吨,同比增长6.9%,占比42.39%。

2017-2019年我国耐火材料行业细分产品产量统计情况

数据来源:公开资料整理

在消费端,我国耐火材料行业下游市场主要为钢铁、水泥、陶瓷、化工等行业,其中钢铁是耐火材料主要消费领域,其需求占比高达70%,对耐火材料行业的发展影响大;其次是水泥、陶瓷、化工等行业,需求占比分别为7%、6%和4%。

耐火材料行业下游消费领域结构分布

数据来源:公开资料整理

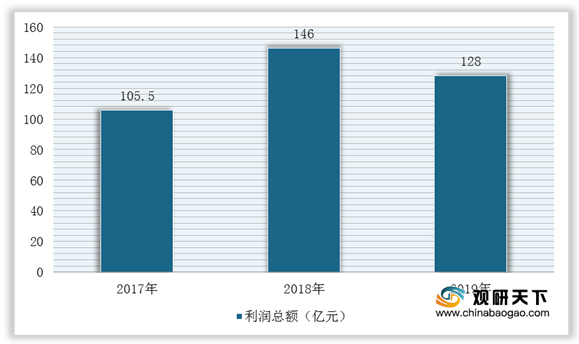

在企业经营方面,耐火材料行业自身受直接生产成本增加、应收账款继续扩大、企业综合实力不强等因素的影响,企业经营效益压力较大。根据数据显示,2019年,中国规模以上耐火原料、耐火制品及相关服务企业1958家,其营业务收入2069.2亿元,同比下降3.0%,利润总额128.0亿元,同比下降17.5%。

2017-2019年我国耐火材料行业营业收入统计情况

数据来源:公开资料整理

2017-2019年我国耐火材料行业规模以上的企业利润总额

数据来源:公开资料整理

而且,由于耐火材料行业前期市场准入门槛相对较低,致使当时涌入较多中小企业。再加上下游市场需求增速放缓,行业供需开始失去平衡,产能过剩局面呈现。因此,目前我国耐火材料行业集中度较低,企业间竞争激烈,现上市企业主要有北京利尔、濮耐股份、鲁阳节能、瑞泰科技等。

我国耐火材料生产企业分类

| 类别 |

代表企业 |

| 技术实力雄厚,产品品种多样化,市场覆盖面广,成长性良好 |

北京利尔、濮耐股份、鲁阳节能、瑞泰科技等 |

| 依托矿山资源,原料基础丰富 |

营口青花、海城后英、山西西小坪等 |

| 拥有强大的母公司资源 |

武钢耐材、太钢耐火等 |

| 技术力量薄弱,缺乏资源储备,生产规模较小 |

国内重多中小型耐火材料生产企业 |

数据来源:公开资料整理

展望未来,经过几十年的发展以及供给侧改革的持续推进,我国耐火材料行业制造和服务水平整体有所提升,预计未来耐火材料行业的资源和市场将向优势企业靠拢,行业将驶入转型升级的新时代。因此,耐火材料优势企业应抓住机遇,进行多维创新,推进“一带一路”布局,提升市场竞争力,打造国际知名品牌。

对耐火材料企业发展的相关建议

数据来源:公开资料整理(WYD)

相关行业分析报告参考《2020年中国耐火材料行业分析报告-行业深度调研与未来趋势研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。