智慧水务是指通过物联网、智能传感、云计算、大数据、地理信息系统、建筑信息管理、人工智能等核心技术,使水务系统更加智能化的服务。

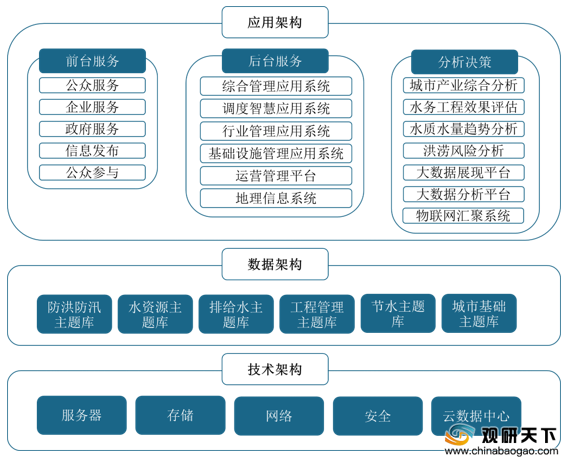

智慧水务的框架由应用、数据、技术组成。应用架构包括前台服务、后台服务、分析决策等,数据架构包括防洪防汛主题库、水资源主题库、排给水主题库、工程管理主题库、节水主题库和城市基础主题库等,技术架构包括服务器、存储、网络、安全、云数据中心等。

与传统水务相比,智慧水务能够更全面的感知、更主动的服务、更科学的决策、更自动的控制、更及时地应对。

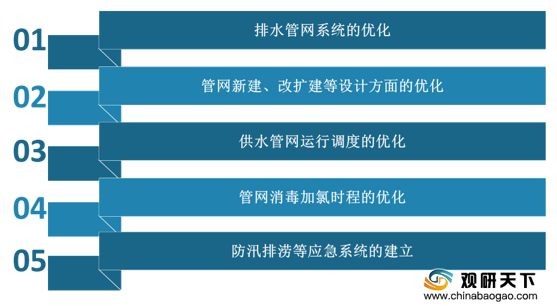

当前,智慧水务已经成为实现我国智慧城市目标的重要组成部分,也是实现我国生态水环境系统化、科学化发展的重要模式。智慧水务可以给行业带来排水管网系统的优化、管网新建/改扩建等设计方面的优化、供水管网运行调度的优化、管网消毒加氯时程的优化(也是这次疫情期间的重要作用)、防汛排涝等应急系统的建立等好处。

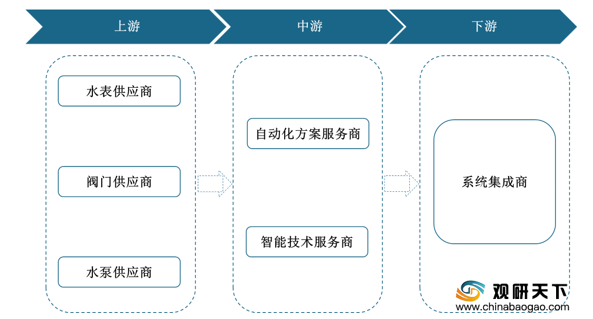

我国智慧水务行业已经形成了完整的产业链。智慧水务行业产业链包括上游的水表供应商、阀门供应商、水泵供应商,中游的自动化方案服务商、智能技术服务商,下游的系统集成服务商。

近年来,我国陆续制定多项相关政策,促进智慧水务行业快速发展。2015年4月,国务院发布《水污染防治行动计划》,提出要加快技术成果推广应用,重点推广饮用水净化、节水、水污染治理及循环利用、城市雨水收集利用、再生水安全回用、水生态修复、畜禽养殖污染防治等适用技术。2016年12月,发改委、水利部、住建部出台《水利改革发展“十三五”规划》,提出要结合网络强国战略、“互联网+”行动计划、国家大数据战略等,全面提升水利信息化水平,以水利信息化带动水利现代化。

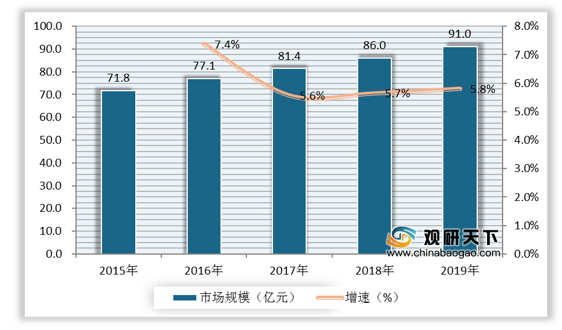

根据数据显示,2018年我国智慧水务市场规模为86亿元,较上年同比增长5.7%;2019年我国智慧水务市场规模为91亿元,较上年同比增长5.8%。

在市场持续向好发展的过程中,我国智慧水务行业也面临着难题。如由于部分水务公司信息化程度不高,致使在智慧水务中起着重要作用的水务数据不够精准、完善和及时;智慧水务对人才的要求较高,业内缺少复合型人才。因此,当前我国智慧水务行业发展仍有待升级优化。

相关行业分析报告参考《2020年中国智慧水务行业分析报告-市场深度调研与发展规划趋势》。

智慧水务行业核心技术

数据来源:公开资料整理

智慧水务的框架由应用、数据、技术组成。应用架构包括前台服务、后台服务、分析决策等,数据架构包括防洪防汛主题库、水资源主题库、排给水主题库、工程管理主题库、节水主题库和城市基础主题库等,技术架构包括服务器、存储、网络、安全、云数据中心等。

智慧水务构成框架

数据来源:公开资料整理

与传统水务相比,智慧水务能够更全面的感知、更主动的服务、更科学的决策、更自动的控制、更及时地应对。

智慧水务特征

数据来源:公开资料整理

当前,智慧水务已经成为实现我国智慧城市目标的重要组成部分,也是实现我国生态水环境系统化、科学化发展的重要模式。智慧水务可以给行业带来排水管网系统的优化、管网新建/改扩建等设计方面的优化、供水管网运行调度的优化、管网消毒加氯时程的优化(也是这次疫情期间的重要作用)、防汛排涝等应急系统的建立等好处。

智慧水务的价值和意义

数据来源:公开资料整理

我国智慧水务行业已经形成了完整的产业链。智慧水务行业产业链包括上游的水表供应商、阀门供应商、水泵供应商,中游的自动化方案服务商、智能技术服务商,下游的系统集成服务商。

智慧水务行业产业链

数据来源:公开资料整理

近年来,我国陆续制定多项相关政策,促进智慧水务行业快速发展。2015年4月,国务院发布《水污染防治行动计划》,提出要加快技术成果推广应用,重点推广饮用水净化、节水、水污染治理及循环利用、城市雨水收集利用、再生水安全回用、水生态修复、畜禽养殖污染防治等适用技术。2016年12月,发改委、水利部、住建部出台《水利改革发展“十三五”规划》,提出要结合网络强国战略、“互联网+”行动计划、国家大数据战略等,全面提升水利信息化水平,以水利信息化带动水利现代化。

我国智慧水务相关政策

| 时间 |

政策名称 |

制定部门 |

相关内容 |

| 2015年4月 |

《水污染防治行动计划》 |

国务院 |

提出要加快技术成果推广应用,重点推广饮用水净化、节水、水污染治理及循环利用、城市雨水收集利用、再生水安全回用、水生态修复、畜禽养殖污染防治等适用技术。 |

| 2016年9月 |

《关于进一步鼓励和引导民间资本进入城市供水、燃气、供热、污水和垃圾处理行业的意见》 |

住建部、发改委、财政部、国土资源部、中国人民银行 |

提出要鼓励民间资本通过依法合规投资产业投资基金等方式,参与城市供水、燃气、供热、污水和垃圾处理设施建设和运营。 |

| 2016年12月 |

《水利改革发展“十三五”规划》 |

发改委、水利部、住建部 |

提出要结合网络强国战略、“互联网+”行动计划、国家大数据战略等,全面提升水利信息化水平,以水利信息化带动水利现代化。 |

| 2018年2月 |

《关于印发加快推进新时代水利现代化的指导意见的通知》 |

水利部 |

提出要建设全要素动态感知的水利监测体系,充分利用物联网、卫星遥感、无人机、视频监控等手段,构建天地一体化水利监测体系,实现对水资源、河湖水域岸线、各类水利工程、水生态环境等涉水信息动态监测和全面感知。 |

| 2019年6月 |

《水利网信水平提升三年行动方案(2019—2021年)》 |

水利部 |

提出要按照“安全、实用”总要求,构建高速互联的水利信息网,初步建成天空地一体化的水利监测感知网,基本建成水利数据共享分析服务体系,基本建成高效协同的水利业务应用体系,提供较为丰富的水利公共服务产品。 |

数据来源:公开资料整理

根据数据显示,2018年我国智慧水务市场规模为86亿元,较上年同比增长5.7%;2019年我国智慧水务市场规模为91亿元,较上年同比增长5.8%。

2015-2019年我国智慧水务市场规模及增速

数据来源:公开资料整理

在市场持续向好发展的过程中,我国智慧水务行业也面临着难题。如由于部分水务公司信息化程度不高,致使在智慧水务中起着重要作用的水务数据不够精准、完善和及时;智慧水务对人才的要求较高,业内缺少复合型人才。因此,当前我国智慧水务行业发展仍有待升级优化。

我国智慧水务行业发展制约因素

数据来源:公开资料整理(zlj)

相关行业分析报告参考《2020年中国智慧水务行业分析报告-市场深度调研与发展规划趋势》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。