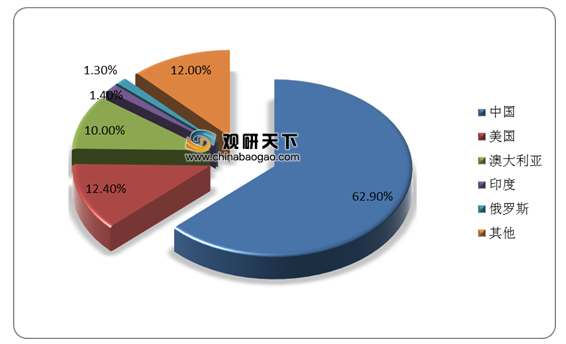

按照2019年全球稀土矿产品总量13.2万吨,中国稀土产品总量占比为62.9%,其次为美国、澳大利亚,占比分别达到12.4%、10%。

在全球稀土矿山分布中,中国是稀土矿山储量最大的国家,在全球前三大稀土矿山中就占据两席,并储量远遥遥领先其他国家矿山。

| 矿山 名称 |

所在位置 |

公司 |

产能(吨) |

特点 |

| 白云鄂 博矿 |

内蒙古 |

包钢股份 |

100000 |

稀土、铁、铌等矿物共生矿床,稀土储量世界之最,稀土元素含量最高,种类最多;稀土矿富铈贫钇,高富集钐、铕、钕等特点。其中镧、铈、镨、钕、占稀土氧化物总量97%,以CeO2为最高,达48.7% |

| Mountain Pass |

美国 |

盛和资源 |

- |

资源量大、品位高,探明储量:原矿储量为48万吨,折合REO储量在3.9万吨,平均品位9.38%;控制储量:原矿储量为1310.8万吨,折合REO储量为96万吨,平均品位8.2% |

| 牦牛坪稀土矿 |

四川 |

南方稀土 |

11000 |

世界第三大稀土矿床,现已勘测到的稀土氧化物的储量200万吨,工业储量7.86万吨。牦牛坪稀土矿床具有易采易选的特点,矿床平均品位REO为1.07%~5.77%。采用重选—浮选流程获得含稀土为63%~69%的高品位稀土精矿,稀土回收率在40.8%~69%之间 |

| Mount Weld |

澳大利亚 |

澳大利亚奥莱那斯公司 |

22000 |

品位高。该矿于2013年投产,初始产能在11000吨(REO)/年,随后增加到22000吨(REO)/年,是重要的轻稀土供应地。 |

| 尼科拉科矿 |

加拿大 |

加拿大阿瓦隆资源公司 |

5000 |

全球大型未开发稀土矿之一,可以开发出更有价值的“重”稀土元素 |

| 诺兰矿 |

澳大利亚 |

澳大利亚阿拉弗拉公司 |

20000 |

不仅含稀土矿,还伴生磷和铀。矿体产在变质的花岗岩体中。矿石矿物主要为富钍独居石和含氟的磷灰石。该矿床拥有探明+控制+推断三级资源量30300万吨,REO平均品位2.8%、P2O5平均品位12.9%、U3O8平均品位200克/吨。 |

| 霍益达斯湖 |

加拿大 |

加拿大西部矿业公司 |

3,000-5,000 |

稀土金属主要赋存在磷灰石、褐帘石等矿物中。截至2007年底,以1.5%REO为边界品位,该项目已获得探明+控制级别资源量115万吨,平均品位2.36%REO,推断级别资源量37万吨,平均品位2.15%REO,共含稀土氧化物金属量3.5万吨 |

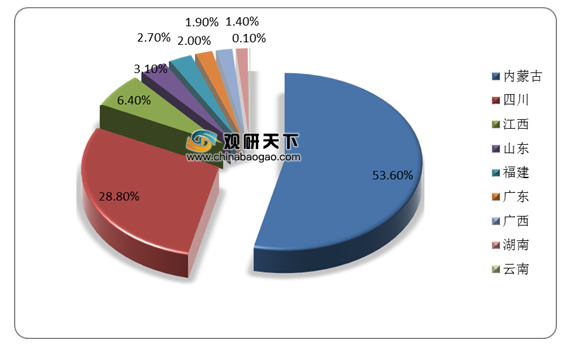

转向国内市场,在我国稀土储量区域分布中,内蒙古是最丰富,2019年其稀土矿开采总量约为35375吨,占总开采量的53.6%,遥遥领先其他省份;四川位居第二,其岩矿型稀土19000吨,占总开采总量的28.8%。

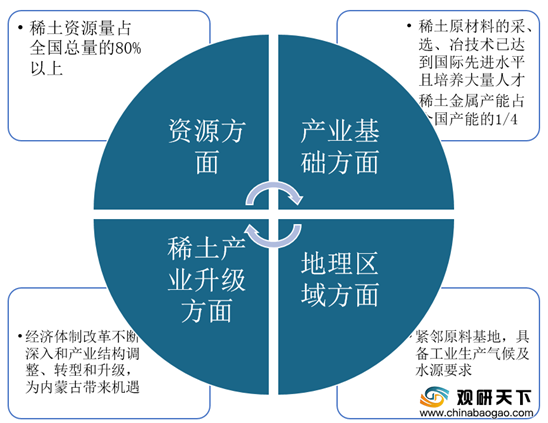

而且,内蒙古稀土产业发展也是同样优异。目前,内蒙古自治区已经成为全国乃至世界最大的稀土原材料生产和供应基地,正在发展成为全国乃至世界重要的稀土功能材料的生产与应用基地,内蒙古稀土产业在中国和世界都占有着举足轻重的地位。

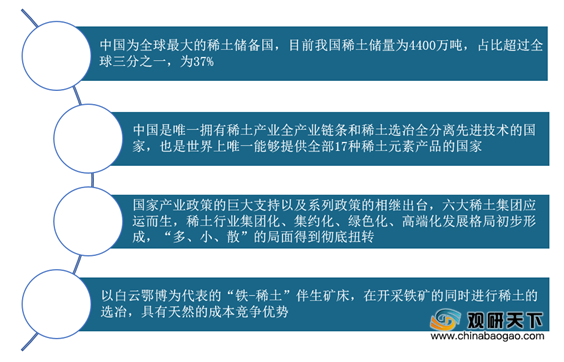

在企业竞争方面,与国际稀土企业相比,我国稀土企业的优势主要有以下四点:

同时,在国内稀土企业竞争方面,北京稀土位居行业老大位置。从2019年稀土矿产品总量分布情况就可以看出,北京稀土企业的稀土矿产品总量达到70750吨,占据总量的一半,为53.6%;其次是中国南方稀土集团有限公司,产量为36250吨,占总量的27.50%;第三是中国稀有稀土股份有限公司,产量为16850吨,占比为12.80%。

总体而言,从稀土行业未来发展趋势看,随着稀土战略价值越来越受到国家重视,并且也相继出台了一系列反对盲目和滥采稀土的相关政策,摒弃将稀土当成铁矿继续开采,对产业也实行严格的限制。因此,预计未来两年稀土产量将有所下降。(WYD)

相关行业分析报告参考《2020年中国稀土行业分析报告-市场深度分析与未来趋势研究》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。