| 材料名称 |

简介 |

特点 |

应用领域 |

| 导热膏 |

又称为导热硅脂,是以有机硅酮为主要原料,通过添加优异导热性能的其他原料,进而制成的有机硅脂状复合物 |

具有导热率高,厚度薄、附着力小、易加工和性价比高等优势,但导热膏使用寿命短,长时间使用后会导致导热膏老化,变干,进而增加导热热阻,影响导热效果 |

广泛应用于CPU、电子管等电子元器件中 |

| 导热凝胶 |

是一种呈现凝胶形态的导热材料,工作时不会有硅油析出,可有效解决导热膏易流动和长时间高温工作下易干粉化等问题 |

具有更低的热阻以及更长的使用寿命。此外,导热凝胶在使用前无需进行固化,且更易清理 |

广泛应用于通信设备汽车电子制造等领域 |

| 相变材料 |

是一种随温度变化而发生形态改变并提供导热功能的材料。相变材料在达到特定温度时,将从固态转化为液态,促使材料与电子元器件更加紧密贴合,扩大接触面积,实现更高效的热量传递 |

具有极低的热阻和高的导热效率同时相变材料在常温状态下为固体,便于大规模生产 |

广泛应用于CPU、计算机电源模块制造等领域 |

| 石墨片 |

是一种碳分子高结晶态组成的新兴导热材料,由于具有独特晶粒取向,石墨片可沿两个方向(X-Y轴)散热 |

石墨的晶体结构使石墨导热性主要集中在水平方向上,垂自方向上的导热性极低,隔热性能好,因此石墨片具有优异水平方向导热性能以及良好的垂直方向阻热效果。石墨的比热容极高,达到710J/(kg·K)大约是铜(385J/(kg·K))的两倍,物体的比热容越大,吸热或散热能力越强,即吸收等量的热量后,石墨的温度升高量仅为铜的一半 |

广泛应用于智能手机等消费电子产品中 |

| 石墨片可分为天然石墨片和人工石墨片:天然石墨片有导热性良好、柔软易加工、无气味和液体渗透性等特点,但天然石墨片难以加工成薄片,在电子设备中会占用较大空间且与人工石墨片相比导热性能较低;人工石墨导热性能远高于天然石墨,散热速度极快轻薄,可有效节省空间 |

|||

| 片状导热间隙填充材料 |

又称为导热硅胶片,是一种片状导热界面材料 |

具有良好导热性、绝缘性和可塑性。使用者根据缝隙形状和大小的不同可对片状导,热间隙填充材料随意进行裁剪,填充,实现发热元器件和散热器之间的热量传递。此外,片状导热间隙填充材料还具有绝缘和防震等作用 |

广泛应用于元器件与散热器间、元器件与外壳间等 |

| 液态导热间隙填充材料 |

又称为导热胶,在固化前流动性强,适用于对压力敏感或非平整表面的元器件 |

具有良好的压缩形变能力和稳定性 |

广泛应用于通信设备、汽车电子、计算机等领域 |

中国导热界面材料行业起步较晚,早期以模仿为主,积累经验,经过十余年发展,利好政策频发,技术得到提高,手机、平板电脑等电子设备要求进一步提升,导热界面材料应用场景增多,行业迎来快速成长阶段。

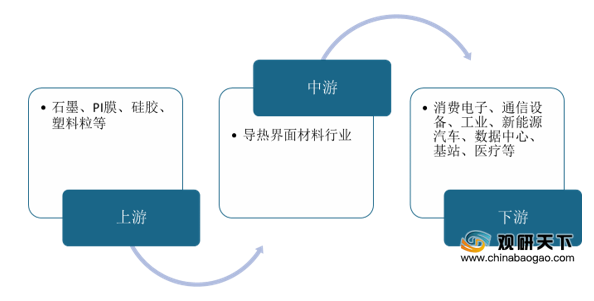

导热界面材料行业上游主要是石墨、PI膜、硅胶、塑料粒等原材料,下游包括消费电子、通信设备、新能源汽车、工业等领域。

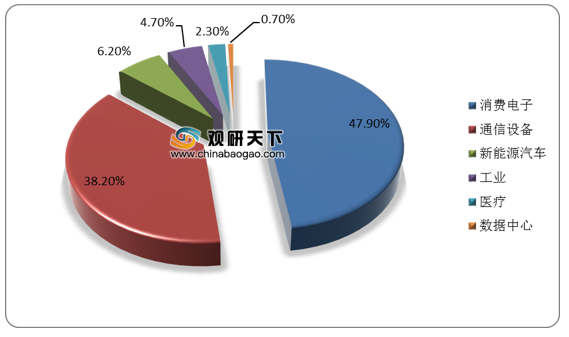

具体来看应用领域,消费电子和通信设备是导热界面材料最主要的下游应用领域,二者合计占比超80%,新能源汽车、工业、医疗、数据中心等领域对导热界面材料的需求占比在10%以下,未来仍有提升空间。

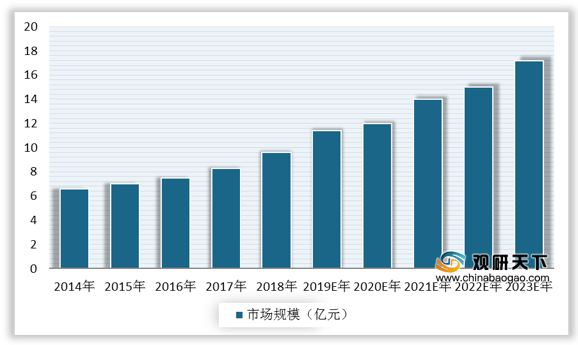

我国导热界面材料行业正在快速发展,下游应用领域持续拓展,推动市场规模不断扩大。数据显示,2014年至2018年期间,我国导热界面材料行业市场规模年复合增速达9.9%,2018年增长至9.6亿元,2019年将达11.4亿元。未来数据中心、新能源汽车、可穿戴设备等下游新兴应用领域的散热需求不断增加,我国导热界面材料行业市场规模有望继续提升,预计2023年市场规模将达17.2亿元。

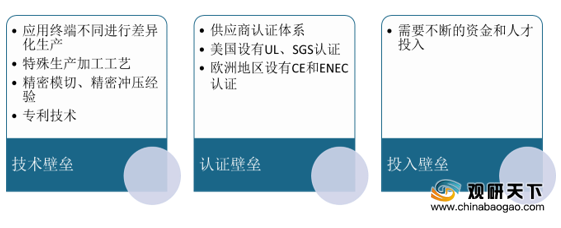

导热界面材料属于技术性密集产业,且受下游应用终端影响较大,存在技术、认证、投入等多方面的壁垒,因此导热界面材料进入门槛较高。

现阶段,导热界面材料行业的竞争较为激烈。由于国外企业进入行业时间较早、产品配方先进、专利证书齐全、制造工艺成熟,已形成稳定的市场竞争格局,且巨头厂商占有多数市场份额。而中国导热界面材料市场发展时间尚短,在产品设计、制作工艺等方面,与国外相比尚有较大差距,高端产品仍需进口。我国导热界面材料行业内企业众多,产品同质化严重,行业整体竞争力不强,还需努力提升研发和生产水平,提高市场地位。

展望前景,在5G时代下,新型导热散热材料有望不断被开发并推出市场,材料的综合性能更为优异,出现多种导热散热技术并存、工艺技术不断升级的创新局面。

相关行业分析报告参考《2020年中国导热界面材料行业分析报告-市场竞争现状与投资前景预测》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。