分类 |

气体举例 |

|

气态气体 |

单一气体 |

氧气 |

氮气 |

||

氩气 |

||

…… |

||

合成气体 |

乙炔 |

|

氢气 |

||

二氧化碳 |

||

…… |

||

特种气体 |

超纯氨气 |

|

六氟化硫 |

||

…… |

||

液化气体 |

液氧 |

|

液氮 |

||

液氩 |

||

丙烷 |

||

液态二氧化碳 |

||

…… |

||

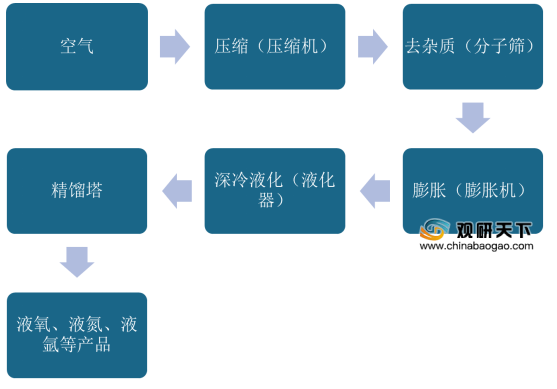

工业气体的生产工艺较为繁琐,主要包括压缩、去杂质、膨胀、深冷液化、精馏等步骤。现阶段,工业气体行业仍面临着专业技术人才缺乏的问题,已逐渐成为制约行业发展的关键因素之一。

中国工业气体行业起步于建国初期,与国外相比,在行业技术积累方面仍存在差距,但经过多年发展,部分工业气体生产企业不断改进工艺设备和生产技术,在产品研发上实现了突破,掌握了自主知识产权,打破了国外技术垄断。中国工业气体行业的主要技术包括气体分离技术、气体提纯技术、气体混配技术、容器处理技术、气体充装技术和气体检测技术等。

主要技术 |

应用情况 |

气体分离技术 |

气体的分离方法一般包括膜分离法、吸附法、精馏法、高效色谱分离法,其中精馏法是目前工业上应用最为广泛的空气分离方法。精馏法可分为连续精馏法和间歇精馏法,连续精馏法操作稳定、无须对中间产品储存,并且得到的气体产品质量好,纯度较高,被广泛地应用于深冷空气分离装置工艺,也是管道供气的主要生产工艺;间歌精馏通常只适用于部分特殊体的分离,其主要由体产品的存贮需要以及产品纯度的不同要求来决定 |

气体提纯技术 |

气体提纯技术主要包括化学反应法、选择吸附法、低温精馏法、薄膜扩散法等。气体提纯技术的应用使得气体纯化纯度由原有的工业级发展到高纯级和电子级水平,满足了高端电子行业的需求,这些气体纯化技术尤其在特种气体开发领域发挥了重要的作用,为研发标准气体和高纯石油化工气体提供了有力的技术支持 |

气体混配技术 |

气体混配技术是指两种或两种以上纯体以不同的浓度混合配制而成的,且其中各组分(主要指配制组分)浓度为已知的一种混合气体生产技术。气体混配方法主要包括重量法、压力比法、质量流量比法、静态容量法和渗送管法五种类型其中,前二种应用方法比较广证。通过气体混配技术生产的混合气体是种高度均勺的、稳定的,且组分浓度值高度准确的气体产品 |

容器处理技术 |

容器处理是气体提纯过程中的一个重要步骤。随着行业的发展,气体产品包装容器的处理技术也得到飞速发展,其种类越来越广泛,如储存设备的高压蒸清洗、机械抛光。抛丸研磨、超纯水清洗、加热、分子泵机组负压置换以及容器安定化技术 |

气体充装技术 |

充装过程是工业气体生产贮存过程中的重要环节。由于工业气体的储存设备属于特种设备,且具有移动和重复充装的特点,因此危险性较高。气体容器的充装、贮运和使用必须严格按照相关标准规定操作,在使用过程中需定期检验,保证安全 |

气体检测技术 |

气体检测技术主要是通过检测方法和检测设备对气体的纯度、水分含量、有害杂质组份、金属离子等进行测定,根据气体级别的不同,检测内容和要求也有所不同。气体检测技术对气体工业的发展十分重要,随着工业气体应用领域越来越广,需求量越来越大,新兴行业对工业体纯度的要求也越来越高,对体中杂质含量的检测分析,也从早期的常量级逐渐发展到10-6(ppm)级、10-9(ppb)级甚至10-12(ppt)级 |

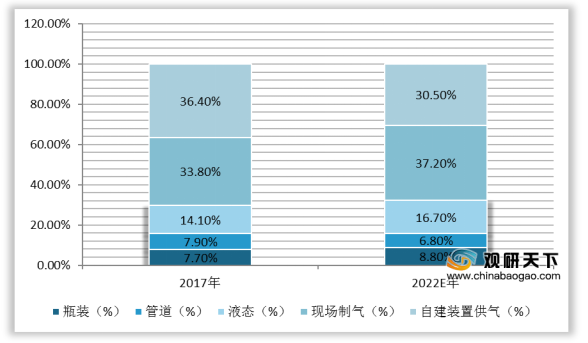

工业气体市场的经营模式可分为自建装置供气模式和外包供气模式两种类型,其中外包供气模式又包括现场制气和零售制气。对于大型工业客户,气体企业一般采取的是现场制气的经营模式;对于小型的用气客户,气体企业则采用零售制气的经营模式,通过瓶装气或低温槽车将气体运送到客户端。

经营模式 |

盈利模式 |

用气规模 |

运输半径 |

合同期限 |

特点 |

客户群体 |

零售制气 |

瓶装气业务:根据需受随时送达客户端 |

主要面对的是小批量,零散型气体用户 |

大宗气体置盖充气站半径50km左右,特种气体则不受运输半轻限制 |

1-3年 |

客户分布广泛,属于高度网络密集型,看重配送和交付能力 |

不限行业 |

液态气业务:通过低温槽车送达客户端,将低温液体产品储存在客户现场的贮槽中,供客户规模要求自行气化使用 |

可满足中等规模的用气需求 |

200km左右 |

3-5年 |

要求客户关系和配送能力,易受市场影响 |

食品饮料、电子、化工、航空航天塑料、医疗、造纸等行业 |

|

现场制气 |

在客户端建造现场制气装置或通过管道网络供应气体 |

可满足大规横用气需求,主要适用于气体需求量大、制气设备产能高的气体用户 |

到达客户现场制气,不受运输半径限制 |

10-20年 |

资本密集,服务要求高技术和客户关系稳定盈利能力持续性强,现金流稳定 |

化工、炼油、电子、金属加工等行业 |

目前,我国工业气体行业主要的制气方式以自建装置供气模式和现场制气模式为主,2017年两者所占比例已超过整体市场的一半。未来随着外包模式的普及以及新兴市场对零售市场的需求,现场制气及瓶装和液态气体的销售比例将会上升,有望取代自建装置供气模式,预计2022年现场制气模式占比将达到37.2%,自建装置制气占比降至30.5%。

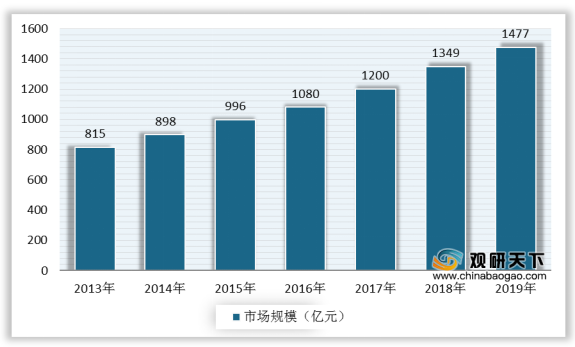

随着国家鼓励政策的支持、生产工艺和技术的不断提升、特种气体国产化趋势加强,我国工业气体行业发展迅速,市场规模持续扩大。数据显示,2019年我国工业气体行业市场规模达到1477亿元,未来随着下游应用领域的稳定发展以及众多新兴用气领域的出现,中国工业气体市场将继续保持稳步增长。

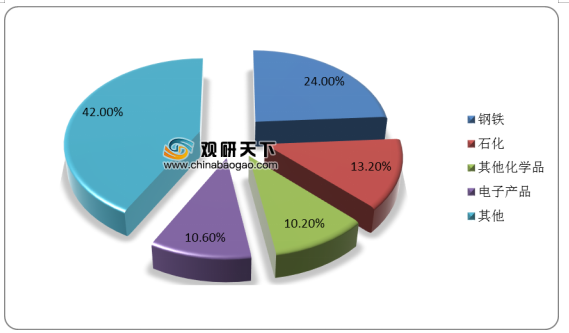

中国工业气体行业的应用领域包括钢铁冶炼、石油化工、焊接及金属加工、航空航天和汽车及运输设备等传统的大宗集中用气市场。数据显示,2019年,我国用于钢铁领域的工业气体占比达24%,石化工业的气体需求占比为13.2%,其他化学工业需求占比为10.2%,电子产品需求占比为10.6%。

伴随着高新技术产业的兴起,电子、机械制造、光纤、精细化工、电光源照明等新兴分散用气市场将逐渐崛起,应用范围进一步拓展,从而推动工业气体行业的发展。

作用 |

应用领域 |

作为切割、焊接的介质 |

机械加工、玻璃制造、电光源工业、航空航天、基础建设产业(如公路、桥梁、房屋等) |

作为反应及中和的介质 |

精细化工和生物医疗领域常把工业气体应用于保护和反应的过程中 |

作为检测及比较的介质 |

常用于气像色谱仪、质谱仪、原子吸收、核测、核能、报警、检漏、化学化验、电子、医疗等产品和领域 |

作为冷冻和保鲜的介质 |

氧气、氮气和二氧化碳等气体常用于食品加工领域的冷冻和保鲜环节 |

作为能量介质 |

氢气和氧气等是航空航天领域的重要燃料 |

作为保护介质 |

氩、氮、氦等气体用于生产高纯净、超绝缘、超导等高新技术材料领域 |

其他综合手段的应用 |

制造业的成型保护、电光源照明工业、核反应堆保护、吹扫等 |

中国工业气体行业现已形成了外资巨头与国内专业气体供应商两大阵营同台竞争的市场格局。其中国际工业气体供应商主要包括法国液化空气、普莱克斯和空气产品化工、德国林德气体、大阳日酸等。当然,在技术进步和产业转型升级的驱动下,中国工业气体市场涌现了一批优秀的本土供应商,主要包括盈德气体、杭氧股份、宝钢气体、金宏气体和凯美特气等,在市场竞争日趋激烈的环境下,国内本土气体供应商还需不断增强技术研发和产品竞争力。

公司 |

气体业务开展/进入中国时间 |

业务范畴 |

|

国际 |

法国液化空气集团 |

1916年 |

工业气体、医用气体 |

美国普莱克斯公司 |

1988年 |

工业气体、工业服务、石油天然气服务 |

|

美国空气产品公司 |

1997年 |

工业气体、液化天然气工艺技术和设备 |

|

中国 |

盈德气体 |

2008年 |

空分设备、液体销售与配送特气合成气体 |

杭氧股份 |

2003年 |

工业气体、空分设备 |

|

宝钢气体 |

2010年 |

空分设备、氢气、合成气体、清洁能源、包装气体 |

|

金宏气体 |

1999年 |

工业气体、特种气体、天然气 |

|

凯美特气 |

1991年 |

工业气体、特种气体 |

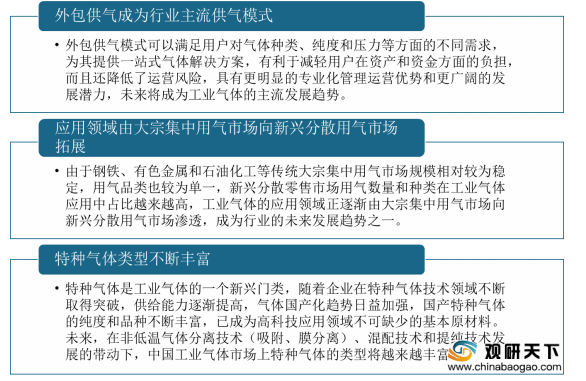

展望前景,外包供气模式可以减轻用户在资产和资金方面的负担,还降低运营风险,具有更明显的专业化管理运营优势和更广阔的发展潜力,将成为工业气体行业主流的供气模式,工业气体的应用领域正逐渐由大宗集中用气市场向新兴分散用气市场渗透,特种气体国产化趋势日益加强,未来在非低温气体分离技术(吸附、膜分离)、混配技术和提纯技术发展的带动下,我国工业气体市场上特种气体的类型将越来越丰富。

相关行业分析报告参考《2020年中国工业气体市场调研报告-行业供需现状与发展趋势分析》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。