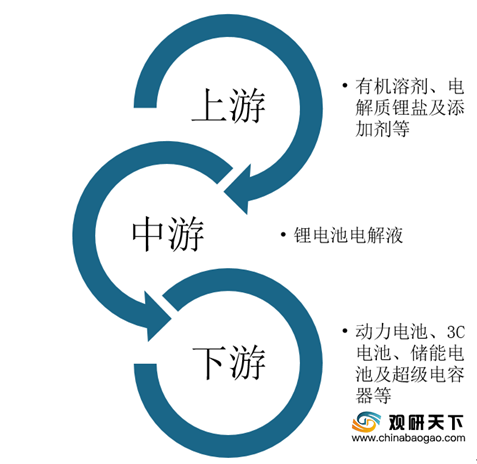

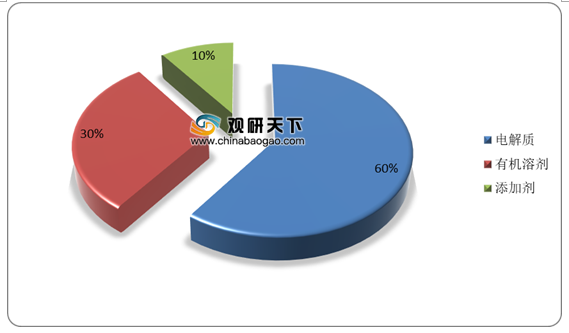

其中,在上游市场结构中,电解质是最核心的组成部分,占总原材料成本的60%;其次是有机溶剂,占总原材料成本的30%;第三是添加剂,占总原材料成本的10%。

而在下游应用市场,动力锂电池是锂离子电池行业主要应用领域,2019年出货量占比达53.95%;其次是储能用锂离子电池,占总出货量的2.89%;消费型(3C)锂电池出货量达到56.8GWh,占总出货量的43.16%。

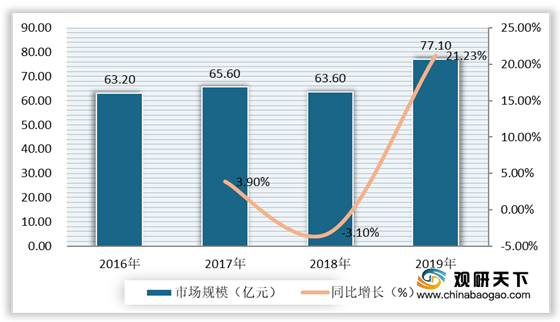

同时,在2019年,由于国家大力支持新能源汽车以及储能产业发展,下游需求增长带动我国锂电池电解液行业市场规模恢复增长。根据GGII数据显示,2019年国内电解液市场规模为77.10亿元,同比增长21.23%。

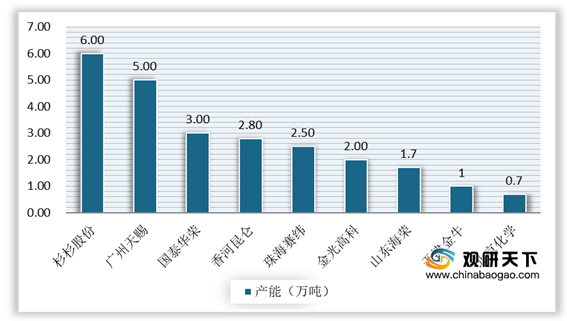

在企业端,目前我国锂电池电解液的企业有新宙邦、杉杉股份、珠海赛纬、广州天赐等企业,其产品领域在高、中、低端市场均有涉及,且基本能满足生产商的需要。根据数据显示,截至2019年,我国TOP10电解液企业产能累计达到31.2万吨,产能利用率有所回升。

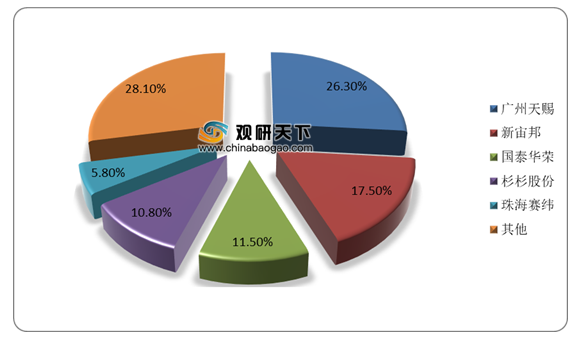

同时,在市场份额方面,2019年锂电池电解液出货量排名前三的企业分别为广州天赐材料、新宙邦和国泰华荣,市场占比分别为26.3%、17.5%、11.5%;TOP5企业市场份额累计达到71.9%,市场集中度与上一年相比提升了4个百分点,其主要原因是由于头部企业受海外电池企业以及下游需求带动影响。

而且,9月16日,2020年度中国锂电池行业年度竞争力品牌榜单正式出炉,天赐材料位居榜首,关注指数五颗星,2020年上半年锂电池电解液出货量为2.3万吨。

| 序号 |

公司名称 |

上榜产能 |

销售情况 |

主要客户 |

关注指数 |

| 1 |

广州天赐高新材料股份有限公司 |

现有5万吨电解液产能,3万吨液体六氟磷酸锂及2000吨的固体六氟磷酸锂产能 |

2019年电解液出货量达4.1万吨,2020年上半年出货量为2.3万吨 |

ATL、CATL、比亚迪、索尼、万向集团、珠海冠大宇、国轩高科等 |

★★★★★ |

| 2 |

深圳新宙邦科技股份有限公司 |

现有电解液产能约6.5万吨,在建产能还包括荆门2万吨、波兰4万吨 |

2019年电解液营收11.6亿元,出货量约2.8万吨;2020年上半年电解液营收5.9亿元,出货量约为1.4万吨 |

三星、LG、松下、亿纬锂能、索尼、力神电池、比亚迪、比克电池、珠海冠宇、CATL等 |

★★★★☆ |

| 3 |

张家港市国泰华荣化工新材料有限公司 |

现有电解液产能3万吨、硅烷偶联剂产能5000吨,在建产能包括宁德8万吨产能、波兰4万吨产能等 |

2019年电解液出货量约为3万吨,2020年上半年出货量约为1.5万吨 |

CATL、LG、ATL、力神电池、松下等 |

★★★★☆ |

| 4 |

宁波杉杉股份有限公司 |

现有电解液产能6万吨,六氟磷酸锂产能6000吨 |

2019年电解液销量2.1万吨,营收5.7亿元;2020年上半年销量0.7万吨,营收2亿元 |

国轩高科、亿纬锂能、比亚迪、比克电池、ATL、CATL、创明电池等 |

★★★★ |

| 5 |

香河昆仑化学制品有限公司 |

现有电解液产能2.8万吨,在建产能4万吨 |

2019年电解液出货量约为0.55万吨,2020年上半年出货量约为0.5万吨 |

CATL、孚能科技、盟固利、微宏动力、天丰电源、力神电池等 |

★★★★ |

| 6 |

珠海市赛纬电子材料股份有限公司 |

现有电解液产能2.5万吨 |

2019年电解液出货量约为1吨,2020年上半年出货量约为0.33万吨 |

天劲股份、路华科技、卓能新能源、桑顿新能源、卡耐新能源等 |

★★★☆ |

| 7 |

广东金光高科股份有限公司 |

现有电解液产能约为2万吨,在建江山电解液产能3万吨 |

2019年电解液出货量约为0.76万吨,2020年上半年出货量约为0.3万吨 |

比亚迪、比克电池、力神电池、中航锂电等★★★☆ |

|

| 8 |

天津金牛电源材料有限责任公司 |

现有电解液产能1万吨,六氟磷酸锂产能1000吨 |

2019年电解液出货量约为0.55万吨,2020年上半年出货量约为0.24万吨 |

三星、力神电池、无锡村田、比克电池、国轩高科、中航锂电、珠海冠宇、捷威动力等 |

★★★☆ |

| 9 |

河南省法恩莱特新能源科技有限公司 |

现有电解液产能1万吨 |

2019年电解液出货量约为0.6万吨,2020年上年出货量0.3万吨 |

多氟多、星恒电源等 |

★★★ |

| 10 |

北京化学试剂研究所有限责任公司 |

现有产能7000吨,在建沧州电解液智能化制造项目产能2万吨 |

2019年电解液出货量约为0.3万吨,2020年上半年出货量约为700吨 |

捷威动力、双登电池、南都电源、中航锂电等 |

★★★ |

相关行业分析报告参考《2020年中国锂电池电解液市场调研报告-市场深度调研与未来商机分析》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。