| 产品分类 |

产品概念 |

应用领域 |

| 蜂窝陶瓷蓄热体 |

用于蓄热式焚烧系统(RTO)中,可以储存有机废气分解所产生热量并使用该热能分解未被处理有机废气的蜂窝陶瓷 |

冶金、化工、发电、环保等行业的动力工业锅炉热设备、垃圾焚烧炉废气处理设备、工程取暖装备等 |

| 蜂窝陶瓷催化剂载体 |

用于内燃机尾气后处理系统中承载涂覆催化剂或捕捉颗粒物的蜂窝陶瓷 |

内燃机车排净化、工业有毒有害气体处理、锅炉排烟硝等领域 |

| 蜂窝陶瓷过滤材料 |

用于冶金过滤、水质过滤、除尘等领域发挥过滤功能的蜂窝陶瓷 |

药物处理、水质净化、冶金过滤高温气体除尘等领域 |

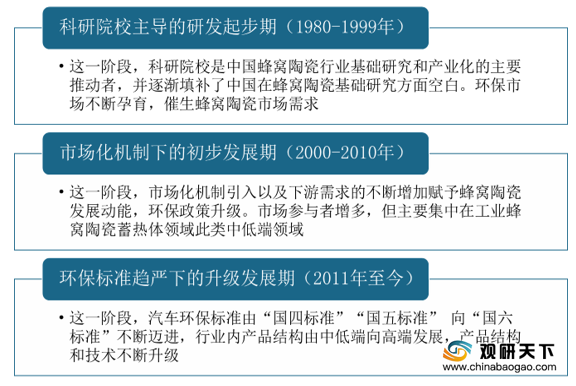

我国蜂窝陶瓷行业发展至今,正处于环保标准趋严的升级发展阶段,产品结构向高端方向发展,企业核心自主技术持续提升,努力实现国产替代进口目标。

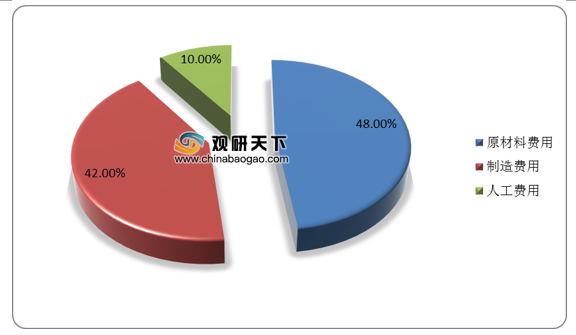

蜂窝陶瓷的生产包括高岭土、沸石、滑石、铝土、添加剂等原材料,原料混料系统、连续挤出机、全自动梭式窑等制造设备。其中原材料成本占比较大,达48%。制造费用占比42%,人工费用占总成本比例的10%。

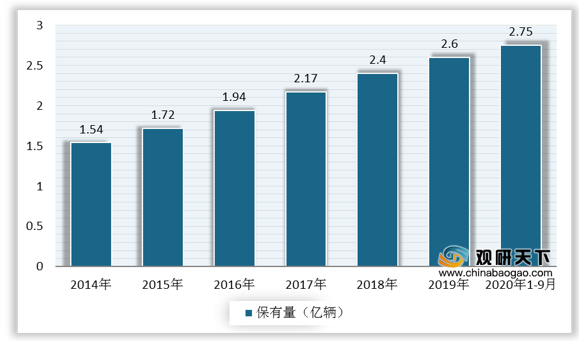

汽车工业为蜂窝陶瓷发展提供广阔的市场空间,国六标准的趋严,带动汽车尾气净化改造升级,将增加蜂窝陶瓷用量。数据显示,截至2020年9月,中国汽车保有量已达到2.75亿辆。

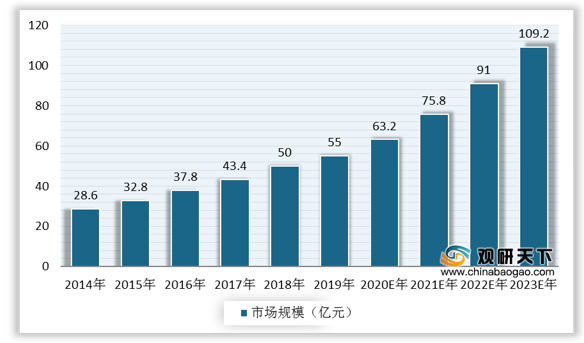

因此,在汽车、石油、化工等领域的环保需求支撑下,中国蜂窝陶瓷行业市场规模持续增长。数据显示,2019年,中国蜂窝陶瓷市场规模增长至55亿元。未来国六标准升级潮、新车市场需求以及存量市场替换需求,我国蜂窝陶瓷市场市场空间将进一步扩大,预计2023年有望达到109.2亿元。

目前蜂窝陶瓷行业呈现双寡头高度集中格局,约90%市场份额被美国康宁和NGK占据。国内可生产高端蜂窝陶瓷载体的企业数量少,规模相对较小,主要包括奥福环保、宜兴化机、王子制陶、凯龙蓝烽等,较海外巨头尚有较大差距。

| 公司名称 |

主要产品 |

主要客户 |

生产基地 |

| 康宁 |

各类蜂窝陶瓷载体,2001年开始在中国建厂,中国工厂以汽油车产品为主 |

基本覆盖全球主要的催化剂厂商,产品服务于全球所有汽车公司 |

美国、德国、南非、中国上海、合肥 |

| NGK |

各类蜂窝陶瓷载体,NGK苏州2005年开始量产 |

基本覆盖全球主要的催化剂厂商,产品服务于全球所有汽车公司 |

日本、美国、比利时、澳大利亚、印尼、南非、中国苏州 |

| 奥福环保 |

车用SCR为主、DPF、船机载体 |

优美科、重汽橡塑、中自环保、庄信万丰、潍柴动力、巴斯夫、威孚环保等,主要用于终端整车厂中国重汽 |

德州、重庆 |

| 国瓷材料 |

WC、SCR、DPF等 |

优美科、中自环保、威孚环保、无锡市盛和科技有限公司等 |

宜兴、东营 |

| 宜兴化机 |

TWC、SCR、DPF等 |

优美科、庄信万丰、巴斯夫、中自环保、威孚环保等 |

宜兴 |

| 凯龙蓝烽 |

SCR为主 |

凯龙高科等 |

镇江 |

| 王子制陶 |

汽油机三元催化剂载体、汽油机颗粒过滤器、柴油机DOC/SCR载体、柴油机颗粒捕集器 、工业废气催化剂载体 |

国内最主要的蜂窝陶瓷供应商之一,产品远销欧洲、北美等地区 |

宜兴、东营 |

展望前景,蜂窝陶瓷产品未来将朝着超低热膨胀系数、薄壁化和高孔密度方向发展,并且我国本土企业近年来一直在高端蜂窝陶瓷领域的技术不断取得突破,提高竞争实力,有望抢占更多市场份额。

相关行业分析报告参考《2020年中国蜂窝陶瓷市场调研报告-市场深度分析与投资商机研究》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。