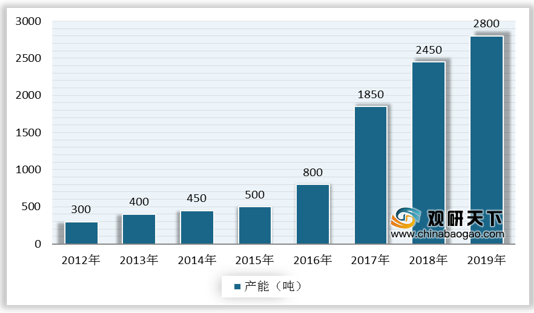

我国超级活性炭行业起步相对较晚,自行业发展以来,一直面临着技术研发难度大,要求低成本、大型、连续化的制备生产的问题,使得我国超级活性炭产业发展缓慢。但近年来,在国内行业主要参与者的努力下,超级活性炭技术研发逐渐成熟,陆续投产生产项目,产能也开始迅速增加。数据显示,2019年我国超级活性炭行业产能达2800吨。

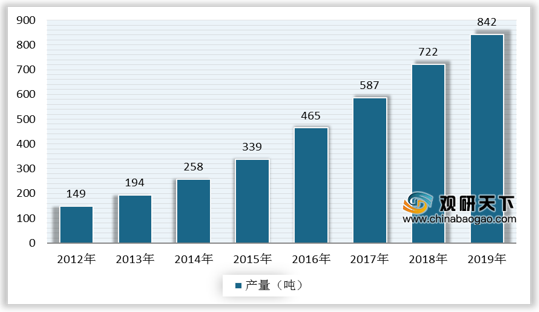

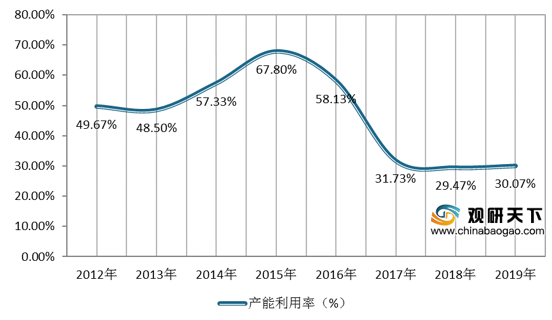

与外资企业相比,我国超级活性炭技术、质量稳定性等仍存在明显的差距,国内市场需求大部分依靠进口,目前国内的超级活性炭产能利用率仍处于较低水平。据统计,2019年我国超级活性炭产量约为842吨,产能利用率约为30.07%。

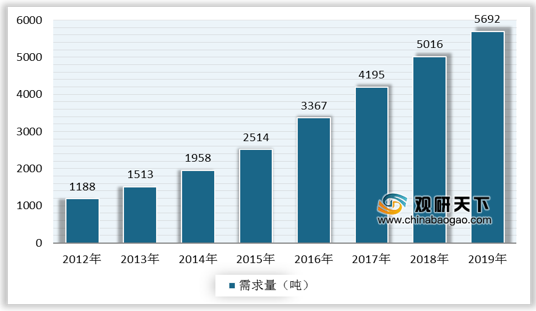

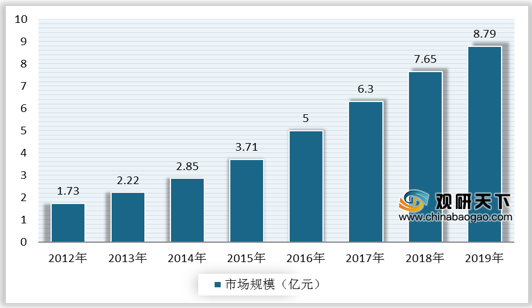

超级电容器是超级活性炭行业最为主要的下游,近年来在下游市场的推动下,我国超级活性炭需求呈快速增长态势,2019年需求量增长至5692吨。需求量的快速增长,国内超级活性炭行业供需缺口增加,产品价格持续上升,市场规模也保持稳定的增长。2019年我国超级活性炭市场规模达到8.79亿元,同比增长14.9%。

目前,我国超级活性炭市场参与者主要有山西美锦能源股份有限公司、福建元力活性炭股份有限公司、北海星石碳材料科技有限责任公司等企业。其他中小企业也主要分布在浙江、福建、江苏、山东等地区,企业分布具有明显的区域性。

| 生产商 |

相关介绍 |

| 山西美锦能源股份有限公司 |

中国科学院山西煤炭化学研究所合作研制开发的超级电容炭核心电极材料电容炭项目10吨/年中试线已建成投产,可连续稳定生产出高质量产品,目前,美锦能源正在推动年产1000吨电容炭产品生产线项目落地。 |

| 福建元力活性炭股份有限公司 |

募投项目“南平工业园区活性炭建设项目”包括扩建年产600吨超级电容炭生产线,目前已自筹资金先期建设,2020年上半年可新增超级电容炭产能150吨。 |

| 北海星石碳材料科技有限责任公司 |

目前年产超级电容电极活性炭300吨。“北海星石新能源材料产业园”新生产线占地40亩,总投资2.4亿。工程投产后年产超级电容器电极活性炭5000吨,高端椰壳活性炭50000吨,活性炭纳米超滤复合碳材料制品2000吨。 |

| 上海芃祯新能源科技有限公司 |

是一家专业生产超级电容、电极材料及高尖端活性炭的高新技术企业,主要生产超级电容(1000F~3000F)、超级电容电极材料(PZ-30、PZ-50)、高碘值载体活性炭(PZZ-01碘值1500~1800)、微球活性炭(PZQ-01球体直径1.2mm)。在超级电容电极材料碳材料方面公司拥有一条年产能100吨的生产线,将继续扩大超级电容活性炭的生产能力,计划达到800到1000吨的产能。 |

| 浙江阿佩克斯能源科技有限公司 |

一家集超级电容器活性炭、石墨烯纳米复合材料的研发、制造、销售和服务于一体的新能源材料高科技创新企业,拥有年产600吨超级电容活性炭项目。 |

| 吉林省凯禹生物质新材料有限公司 |

拥有稻壳基电容炭绿色制备技术、纳微结构功能材料硅炭黑生产技术并具有规模化生产能力,同时拥有生物质联产高能燃气、精细化工、硅基材料战略储备项目。具有规模化生产能力的超级电容炭材料、纳微结构功能材料硅炭黑生产线,产品是国家2025产业发展战略关键材料,具有完全自主知识产权和世界领先水平。企业投资13531.25万元建设吉林省凯禹生物质开发利用有限公司万吨级稻壳基高档活性炭生产线建设项目,可生产500吨/年电容炭生产线和10000吨/年食品级活性炭。 |

| 山东欧铂新材料有限公司 |

总投资58582万,规划产能为5吨/年高品质石墨烯及5000吨/年石墨烯改性超级活性炭。公司专注于石墨烯、活性炭材料的生产、研发、应用和销售,旨在成为全球领先的石墨烯材料供应商和应用方案提供者。一期项目2吨/年单层石墨烯及1000吨/年石墨烯改性超级活性炭已完工,并于2017年8月开车成功,顺利试投产。 |

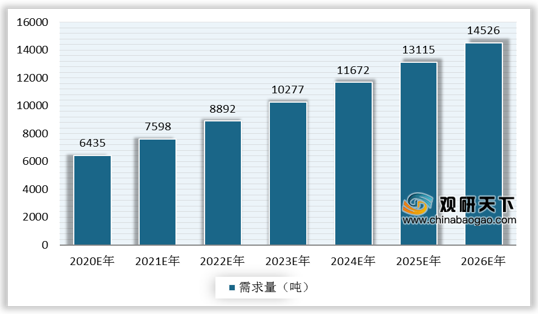

展望未来,随着技术水平的进步以及下游应用市场的进一步拓展,超级活性炭市场需求预计将继续保持高速稳定的增长。预计到2026年,我国超级活性炭市场需求有望达到14526吨。

相关行业分析报告参考《2020年中国超级活性炭行业前景分析报告-行业深度调研与发展趋势预测》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。