动力电池即为工具提供动力来源的电源,多指为电动汽车、电动列车、电动自行车、高尔夫球车提供动力的蓄电池,其多采用阀口密封式铅酸蓄电池、敞口式管式铅酸蓄电池以及磷酸铁锂蓄电池。

供给端:动力电池产量持续增长 但增速有所下降

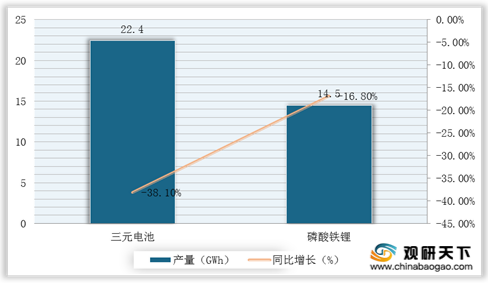

2016-2019年,在国家政策和科技项目的支持下,我国动力电池关键技术、材料以及产品研发取得了极大进展,动力电池产量持续上升。数据显示,2019年中国动力电池产量为85.4GWh,同比增长21%,增速受新能源汽车市场产销量下降影响而有所放缓;2020年1-8月,我国动力电池产量37.1GWh,同比下降33.6%。其中,三元电池产量累计22.4GWh,同比下降38.1%;磷酸铁锂电池产量14.5GWh,同比下降16.8%。

需求端:受新能源汽车产量影响 动力锂电池装机量增长趋缓 市场规模下降

近六年来,随着新能源汽车过渡期的结束以及新政策的实施,市场产销动力不足,2018-2019年产销量呈现下降趋势。根据数据显示,截止2020年1-8月,我国新能源汽车产销60.2万辆和59.6万辆,同比分别下降26.2%和26.4%。

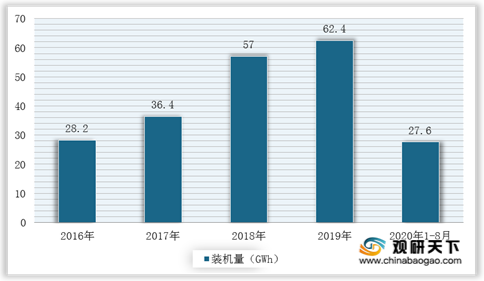

受此影响,2018-2019年,我国动力电池装车量增长缓慢,市场规模开始呈下降趋势。根据数据显示,2019年我国动力电池累计装机量27.6GWh,市场规模为710亿元,同比下降11.8%。

市场竞争端:宁德时代一枝独秀、市场集中度提升

在企业竞争方面,截止2020年1-8月,动力电池装机量排名前十的企业分别是:宁德时代、比亚迪、LG化学、松下、合肥国轩、中航锂电、亿纬锂能、天津力神、塔菲尔新能源、孚能科技。其中,宁德时代遥遥领先,2019年装机量达31.5GWh,同比增长34.0%;2020年1-8月装机量13.63 GWh,占据近一半市场份额,为49.3%,继续扩大其领先优势。而比亚迪则表现不佳,装机量仅为3.79GWh,占比13.7%。

与此同时,随着动力电池行业竞争加剧,龙头企业优势凸显,市场集中度不断提升。数据显示,2019年我国有79家动力电池企业实现装机配套,CR3、CR5和CR10分别为67.9%、79.1%和87.9%;2020年1-8月累计共有60家动力电池企业实现装车配套,TOP3、TOP5、TOP10企业装车量分别为20.1GWh、23.1GWh和25.7GWh,CR3、CR5和CR10分别为72.9%、83.5%、93.2%。

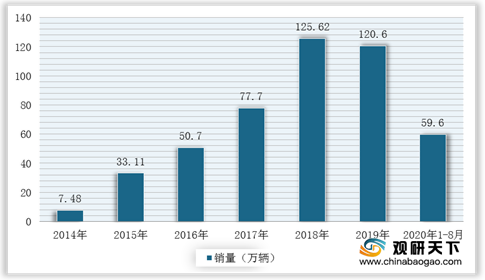

不过,从动力电池行业长远发展情况来,根据《节能与新能源汽车发展规划》,到2020年,我国新能源汽车的产量达到200万辆,累计产销量超过500万辆,而2019年国内新能源车产量为124.2万辆,累计销量120.6万辆,新能源汽车仍有一定增长空间。与此同时,各种电动单车、共享助力车和汽车等多个热门车型相继推出,以及加上每年旧电池替换的需求量,我国动力电池市场将持续向好发展,预计2020年,动力电池行业需求量将达到104GWh。

相关行业分析报告参考《2020年中国动力电池产业分析报告-市场深度调研与投资商机研究》。

我国动力电池行业分类

| 序号 |

种类 |

| 1 |

铅酸蓄电池 |

| 2 |

镍镉蓄电池 |

| 3 |

镍氢蓄电池 |

| 4 |

铁镍蓄电池 |

| 5 |

钠氯化镍蓄电池 |

| 6 |

银锌蓄电池 |

| 7 |

钠硫蓄电池 |

| 8 |

锂蓄电池 |

| 9 |

空气蓄电池 |

| 10 |

燃料电池 |

| 11 |

太阳能蓄电池 |

| 12 |

超容量电容器 |

| 13 |

飞轮电池 |

| 14 |

钠硫电池 |

数据来源:公开资料整理

供给端:动力电池产量持续增长 但增速有所下降

2016-2019年,在国家政策和科技项目的支持下,我国动力电池关键技术、材料以及产品研发取得了极大进展,动力电池产量持续上升。数据显示,2019年中国动力电池产量为85.4GWh,同比增长21%,增速受新能源汽车市场产销量下降影响而有所放缓;2020年1-8月,我国动力电池产量37.1GWh,同比下降33.6%。其中,三元电池产量累计22.4GWh,同比下降38.1%;磷酸铁锂电池产量14.5GWh,同比下降16.8%。

2016-2020年1-8月我国动力电池行业产量及增长情况

数据来源:中国汽车动力电池产业创新联盟

2020年1-8月三元电池、磷酸铁锂产量及增长情况

数据来源:中国汽车动力电池产业创新联盟

需求端:受新能源汽车产量影响 动力锂电池装机量增长趋缓 市场规模下降

近六年来,随着新能源汽车过渡期的结束以及新政策的实施,市场产销动力不足,2018-2019年产销量呈现下降趋势。根据数据显示,截止2020年1-8月,我国新能源汽车产销60.2万辆和59.6万辆,同比分别下降26.2%和26.4%。

2014-2020年1-8月我国新能源汽车产量统计情况

数据来源:中国汽车动力电池产业创新联盟

2014-2020年1-8月我国新能源汽车销量统计情况

数据来源:中国汽车动力电池产业创新联盟

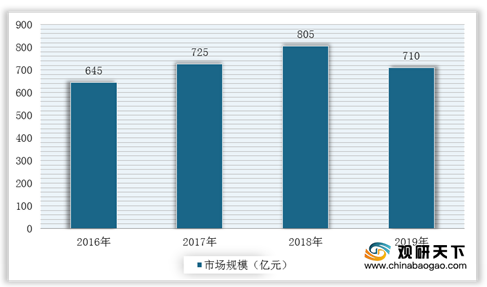

受此影响,2018-2019年,我国动力电池装车量增长缓慢,市场规模开始呈下降趋势。根据数据显示,2019年我国动力电池累计装机量27.6GWh,市场规模为710亿元,同比下降11.8%。

2016-2020年1-8月我国动力电池行业装机量统计情况

数据来源:中国汽车动力电池产业创新联盟

2016-2019年我国动力电池行业市场规模统计情况

数据来源:中国汽车动力电池产业创新联盟

市场竞争端:宁德时代一枝独秀、市场集中度提升

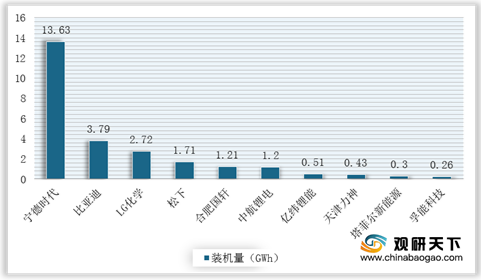

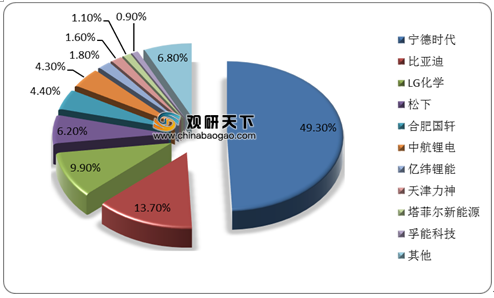

在企业竞争方面,截止2020年1-8月,动力电池装机量排名前十的企业分别是:宁德时代、比亚迪、LG化学、松下、合肥国轩、中航锂电、亿纬锂能、天津力神、塔菲尔新能源、孚能科技。其中,宁德时代遥遥领先,2019年装机量达31.5GWh,同比增长34.0%;2020年1-8月装机量13.63 GWh,占据近一半市场份额,为49.3%,继续扩大其领先优势。而比亚迪则表现不佳,装机量仅为3.79GWh,占比13.7%。

2020年1-8月我国动力电池行业企业装机量TOP10

数据来源:中国汽车动力电池产业创新联盟

2020年1-8月我国动力电池行业企业装机量占比情况

数据来源:中国汽车动力电池产业创新联盟

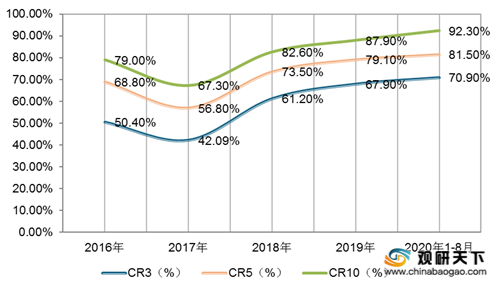

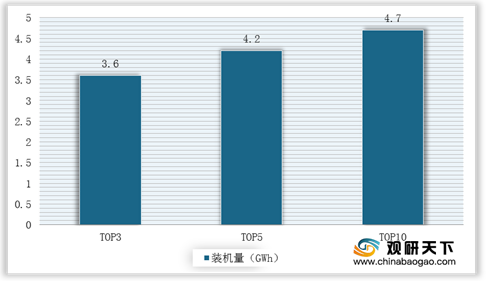

与此同时,随着动力电池行业竞争加剧,龙头企业优势凸显,市场集中度不断提升。数据显示,2019年我国有79家动力电池企业实现装机配套,CR3、CR5和CR10分别为67.9%、79.1%和87.9%;2020年1-8月累计共有60家动力电池企业实现装车配套,TOP3、TOP5、TOP10企业装车量分别为20.1GWh、23.1GWh和25.7GWh,CR3、CR5和CR10分别为72.9%、83.5%、93.2%。

2016-2020年1-8月我国动力电池行业市场集中度走势图

数据来源:中国汽车动力电池产业创新联盟

2020年1-8月TOP3、TOP5、TOP10动力电池企业实现装机量

数据来源:中国汽车动力电池产业创新联盟

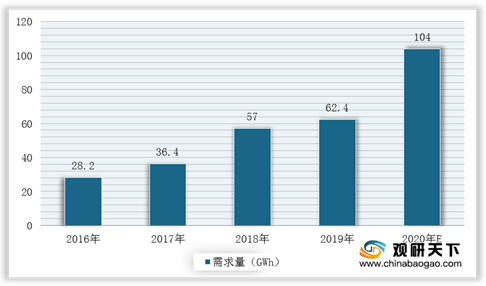

不过,从动力电池行业长远发展情况来,根据《节能与新能源汽车发展规划》,到2020年,我国新能源汽车的产量达到200万辆,累计产销量超过500万辆,而2019年国内新能源车产量为124.2万辆,累计销量120.6万辆,新能源汽车仍有一定增长空间。与此同时,各种电动单车、共享助力车和汽车等多个热门车型相继推出,以及加上每年旧电池替换的需求量,我国动力电池市场将持续向好发展,预计2020年,动力电池行业需求量将达到104GWh。

2016-2020年我国动力电池行业需求量及预测情况

数据来源:公开资料整理(WYD)

相关行业分析报告参考《2020年中国动力电池产业分析报告-市场深度调研与投资商机研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。