多晶硅是单质硅的一种形态。熔融的单质硅在过冷条件下凝固时,硅原子以金刚石晶格形态排列成许多晶核,如这些晶核长成晶面取向不同的晶粒,则这些晶粒结合起来,就结晶成多晶硅。

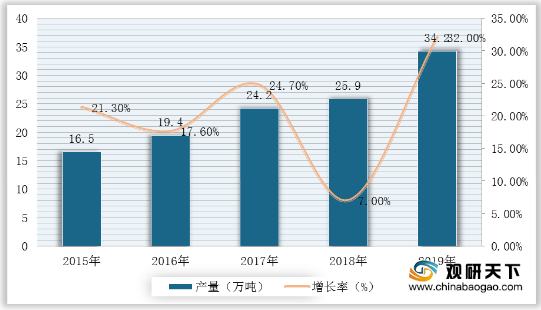

多晶硅作为光伏产品制造的基础原材料,由于光伏市场近年来的需求急速增大,从而导致全球多晶硅产量也随之爆发,2019年全球多晶硅产量达到50.8万吨,同比增长13.9%。

而在国内市场,我国多晶硅产业在政策推动下发展迅速,国内部分先进企业生产成本已达全球领先水平,产品质量与产量不断上升。据中国光伏协会统计数据显示,2015-2019年,我国多晶硅产量持续增长,2019年产量达到34.2万吨,同比增长32%;其中多晶硅产能超过万吨的企业有10家,产能利用率较高。

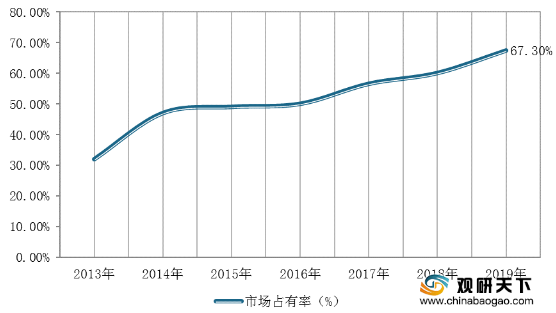

与此同时,受到我国光伏行业近几年来发展迅速,光伏上游材料需求量快速增长,推动多晶硅行业产量迅速提升。从多晶硅产量市场占有率来看,我国多晶硅在全球市场份额稳步提升,从2013年的34.4%提升至2019年的67.3%。

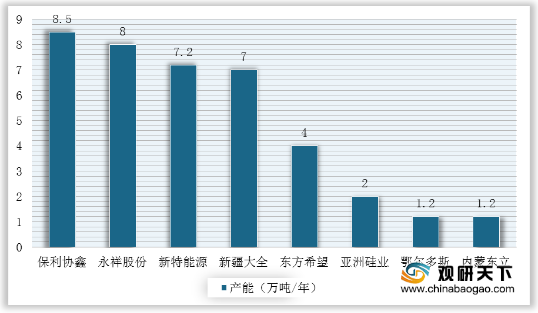

从国内企业多晶硅产能情况来,截止2019年,我国多晶硅生产企业名义产能超过万吨级的有保利协鑫(8.5万吨)、永祥股份(8万吨)、新特能源(7.2万吨)、新疆大全(7万吨)、东方希望(4万吨)、亚洲硅业(2万吨)、鄂尔多斯(1.2万吨)和内蒙东立(1.2万吨),合计产能39.1万吨/年,占总产能的86.5%,头部企业的市占率在稳步提升,市场集中度较高。

未来,随着我国光伏产业技术与多晶硅生产工艺技术不断进步,以及原辅材等各环节降本压力带动下,我国多晶硅生产成本将有一定程度的下降,行业生产步入规模经济效益阶段。(WYD)

相关行业分析报告参考《2020年中国多晶硅产业分析报告-行业调研与投资前景研究》。

多晶硅作为光伏产品制造的基础原材料,由于光伏市场近年来的需求急速增大,从而导致全球多晶硅产量也随之爆发,2019年全球多晶硅产量达到50.8万吨,同比增长13.9%。

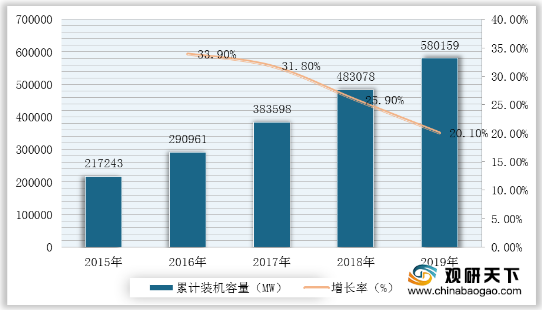

2015-2019年全球光伏累计装机容量及增长情况

数据来源:中国光伏行业协会

2014-2019年全球多晶硅行业产量及增长情况

数据来源:中国光伏行业协会

而在国内市场,我国多晶硅产业在政策推动下发展迅速,国内部分先进企业生产成本已达全球领先水平,产品质量与产量不断上升。据中国光伏协会统计数据显示,2015-2019年,我国多晶硅产量持续增长,2019年产量达到34.2万吨,同比增长32%;其中多晶硅产能超过万吨的企业有10家,产能利用率较高。

2015-2019年我国多晶硅行业产量及增长情况

数据来源:中国光伏行业协会

与此同时,受到我国光伏行业近几年来发展迅速,光伏上游材料需求量快速增长,推动多晶硅行业产量迅速提升。从多晶硅产量市场占有率来看,我国多晶硅在全球市场份额稳步提升,从2013年的34.4%提升至2019年的67.3%。

2013-2019年我国多晶硅行业在全球市占率走势图

数据来源:中国光伏行业协会

从国内企业多晶硅产能情况来,截止2019年,我国多晶硅生产企业名义产能超过万吨级的有保利协鑫(8.5万吨)、永祥股份(8万吨)、新特能源(7.2万吨)、新疆大全(7万吨)、东方希望(4万吨)、亚洲硅业(2万吨)、鄂尔多斯(1.2万吨)和内蒙东立(1.2万吨),合计产能39.1万吨/年,占总产能的86.5%,头部企业的市占率在稳步提升,市场集中度较高。

2019年我国多晶硅产业头部企业产能情况

数据来源:中国光伏行业协会

未来,随着我国光伏产业技术与多晶硅生产工艺技术不断进步,以及原辅材等各环节降本压力带动下,我国多晶硅生产成本将有一定程度的下降,行业生产步入规模经济效益阶段。(WYD)

相关行业分析报告参考《2020年中国多晶硅产业分析报告-行业调研与投资前景研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。