电解液是溶质、溶剂和添加剂的混合液体,担负电池充放电过程离子输运任务,是锂离子电池的核心材料之一,对锂离子电池综合性能的影响最大。虽然电解液在电池成本中仅占6%-9%,但具有不可替代的作用,目前广泛应用于动力锂电池、3C锂电池等领域。

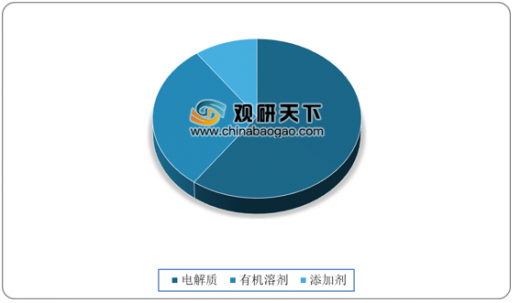

电解液一般按照特定比例由高纯度的有机溶剂、电解质锂盐和必要的添加剂等主要材料,在一定的条件些配置而成,其核心组成部分为电解质,约占电解液原材料成本的60%。

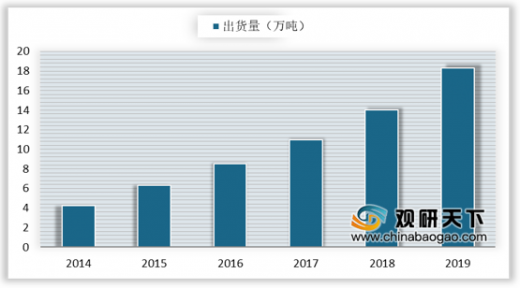

近年来,我国电解液行业快速发展,出货量增速迅猛,出货量从2014年的4.25万吨快速增长至2019年的18.3万吨,GAGR高达33.91%。随着各国新能源汽车政策、我国节能减排限期将至以及特斯拉国产化等因素共同推动下,未来一段时间我国电解液出货量仍将保持高速增长。

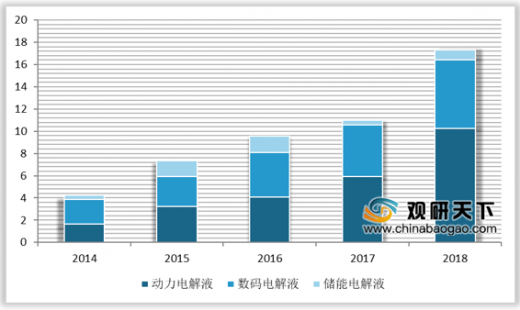

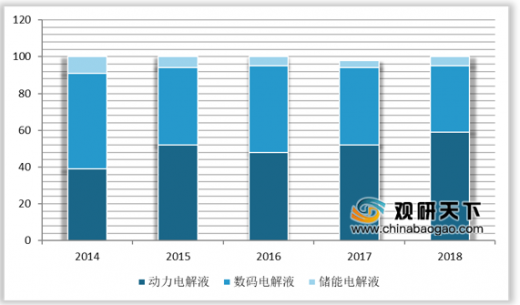

受益于前几年新能源汽车行业的快速增长,国内动力电解液出货量呈快速上升的势头,2014-2018年期间,出货量从1.65万吨增长至10.26万吨,复合增长率达58%,在电解液整体出货量中的占比39%提升至59%;数码电解液从2.2万吨增长至6.17万吨,复合增长率为29%,占比由52%下降至46%;处在萌芽期的储能电解液市场相对较小,出货量从0.4万吨增长至0.91万吨,占比由9%降至5%。

从国内电解液企业销量来看,2019年前三季度,排名前三的企业分别是天赐材料、新宙邦和国泰华荣,出货量分别为3.5万吨、2.38万吨、1.55万吨,同比增速分别为37.80%、41.67%与25.3%。

2018年国内电解液市场规模同比下滑3.1%至63.6亿元,主要是因为电解液价格持续下滑导致产值增速低于出货量增速,2019年我国电解液市场规模回升至77.1亿元,同比增长21.23%。

我国电解液行业竞争愈加剧烈,只有掌握核心技术的企业才获得更强的市场话语权。而电解液配方开发周期长、成本高,为电池企业壁垒最高的环节之一,目前来看,电池企业和电解液厂商联合开发的研发模式,才能获得双赢的局面,或将成主流模式。

以上数据资料参考《2019年中国电解液市场分析报告-市场深度分析与投资前景研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

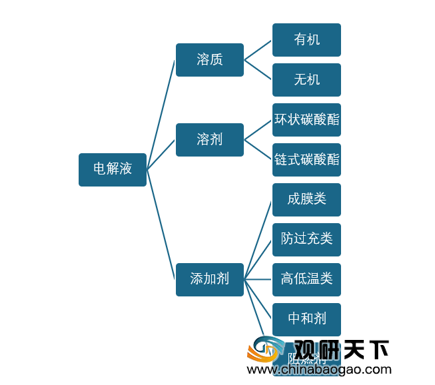

电解液成分

资料来源:公开资料

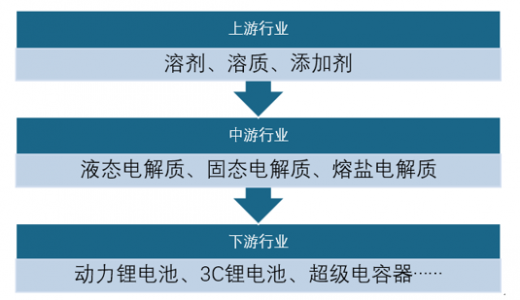

锂电池电解液行业产业链

资料来源:公开资料

电解液一般按照特定比例由高纯度的有机溶剂、电解质锂盐和必要的添加剂等主要材料,在一定的条件些配置而成,其核心组成部分为电解质,约占电解液原材料成本的60%。

电解液原材料成本拆分

数据来源:公开资料

近年来,我国电解液行业快速发展,出货量增速迅猛,出货量从2014年的4.25万吨快速增长至2019年的18.3万吨,GAGR高达33.91%。随着各国新能源汽车政策、我国节能减排限期将至以及特斯拉国产化等因素共同推动下,未来一段时间我国电解液出货量仍将保持高速增长。

2014-2019年国内电解液出货量

数据来源:公开资料

受益于前几年新能源汽车行业的快速增长,国内动力电解液出货量呈快速上升的势头,2014-2018年期间,出货量从1.65万吨增长至10.26万吨,复合增长率达58%,在电解液整体出货量中的占比39%提升至59%;数码电解液从2.2万吨增长至6.17万吨,复合增长率为29%,占比由52%下降至46%;处在萌芽期的储能电解液市场相对较小,出货量从0.4万吨增长至0.91万吨,占比由9%降至5%。

2014-2018年电解液细分市场出货量

数据来源:公开资料

2014-2018年电解液细分市场占比

数据来源:公开资料

从国内电解液企业销量来看,2019年前三季度,排名前三的企业分别是天赐材料、新宙邦和国泰华荣,出货量分别为3.5万吨、2.38万吨、1.55万吨,同比增速分别为37.80%、41.67%与25.3%。

2018-2019年国内头部电解液企业出货量情况

| 企业 |

2018Q1-Q3 |

2019Q1-Q3 |

同比增速 |

| 天赐+凯欣 |

25400 |

35000 |

37.8 |

| 新宙邦 |

16800 |

23800 |

41.67 |

| 江苏国泰 |

12370 |

15500 |

25.3 |

| 东莞杉杉 |

8800 |

13500 |

53.41 |

| 珠海赛纬 |

3650 |

7800 |

113.7 |

| 汕头金光 |

4530 |

6100 |

34.66 |

| 香河昆仑 |

2450 |

4330 |

76.73 |

| 天津金牛 |

5200 |

3600 |

-30.77 |

数据来源:公开资料

2018年国内电解液市场规模同比下滑3.1%至63.6亿元,主要是因为电解液价格持续下滑导致产值增速低于出货量增速,2019年我国电解液市场规模回升至77.1亿元,同比增长21.23%。

2016-2019年我国锂电池电解液市场规模

数据来源:公开资料

我国电解液行业竞争愈加剧烈,只有掌握核心技术的企业才获得更强的市场话语权。而电解液配方开发周期长、成本高,为电池企业壁垒最高的环节之一,目前来看,电池企业和电解液厂商联合开发的研发模式,才能获得双赢的局面,或将成主流模式。

电解液行业三种研发模式优缺点

| 研发模式 |

优点 |

缺点 |

| 电解液厂商单独研发 |

与业内电池企业合作广泛,熟知各种体系配方,并可以独立开发新型添加剂,综合优势明显 |

对电池的实际生产和应用有所欠缺 |

| 电池企业单独研发 |

电池企业熟悉自身生产工艺和电解液方面 |

涉及面较为狭窄,不利于新体系的开发 |

| 双方合作 |

电池厂商和电解液企业合作开发,可以起到优势互补的作用,开发成本低、效率高 |

|

资料来源:公开资料(TC)

以上数据资料参考《2019年中国电解液市场分析报告-市场深度分析与投资前景研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。