光伏玻璃作为光伏组件的上游原料,其强度、透光率等直接决定了光伏组件的寿命和发电效率,是晶硅光伏组件生产的必备材料,因此光伏玻璃行业是光伏行业的重要组成部分。光伏玻璃主要分为超白压延玻璃和超白浮法玻璃,超白压延玻璃在市场中占据更大份额。

光伏玻璃行业具有一定的进入壁垒,与普通玻璃相比,光伏玻璃在料方、工艺、熔窑结构以及操作控制制度等方面均比普通玻璃具有更高要求,无法轻易将普通玻璃的生产线转换为光伏玻璃生产线,进而普通玻璃生产企业也很难轻易进入光伏玻璃市场。

伴随着光伏发电行业的蓬勃发展,光伏玻璃产业景气度回升。多年来,国内厂商不断进行技术引进和研发,逐渐打破国外企业在光伏玻璃行业的垄断,同时国内厂商充分利用国内成本优势,实现了从依赖进口到替代进口的转变。截止2019年,中国已经成为光伏玻璃的最大出口国,产量占比达到全球90%以上。

目前光伏玻璃行业主要生产企业有信义光能、福莱特、彩虹、金信太阳能、南玻、中建材等,而龙头主要是信义光能与福莱特,行业呈寡头垄断局面。近年来我国光伏玻璃行业CR2集中度不断增加,2019年达51%,2020年将达60%以上,未来仍有望持续提升,发展势头良好。

进出口方面,我国光伏玻璃进出口量保持增长。数据显示,2019年我国光伏玻璃出口总量200.69万吨左右,同比增加14.52%,进口总量约为2.29万吨,同比增加55.13%。截至2020年1-3月,我国光伏玻璃出口量达55.83万吨,进口量达0.26万吨,其中3月份出口数量约为22.95万吨,同比增长24.4%,进口数量约为0.09万吨,同比增加71.25%。3月进出口量出现双增长,主要受2月中下旬国内光伏厂商开工率回升,企业产量开始提升,加速处理前期订单,供应量增加,出口呈现增长态势。

以上数据资料参考《2020年中国光伏玻璃市场分析报告-产业竞争格局与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

光伏玻璃分类

| 区别 |

超白浮法玻璃 |

超白压延玻璃 |

| 制作工艺 |

在通入保护气体(N2及H2)的锡槽中使熔融玻璃在锡液表面上铺开,在硬化、冷却后通过辊子转动把玻璃带拉入退火窑,经退火、切裁得到浮法玻璃产品。 |

在浮法玻璃的基础上,用带有花纹的辊子在玻璃表面人为制造出不同形状的凹坑以增加陷光得到压延玻璃产品。 |

| 应用 |

薄膜电池 |

晶硅电池 |

资料来源:公开资料整理

光伏玻璃行业具有一定的进入壁垒,与普通玻璃相比,光伏玻璃在料方、工艺、熔窑结构以及操作控制制度等方面均比普通玻璃具有更高要求,无法轻易将普通玻璃的生产线转换为光伏玻璃生产线,进而普通玻璃生产企业也很难轻易进入光伏玻璃市场。

光伏玻璃和普通玻璃性能要求对比情况

| 性能要求 |

光伏玻璃 |

普通玻璃 |

| 含铁量 |

≤0.015% |

≥0.2% |

| 光伏透射比 |

≥91.5% |

88%-89% |

| 机械强度 |

较高,可应对风压、冰雹等外力 |

较低 |

| 耐腐蚀性 |

可抵御雨水、有害气体以及各种清洗剂腐蚀 |

易受腐蚀 |

| 耐高温性 |

增透性超白压花玻璃可以承受250度以上高温 |

可承受80度左右温度 |

| 抗氧化性 |

长期暴露在大气及阳光下,性能无明显变化 |

暴露空气中易氧化 |

资料来源:公开资料整理

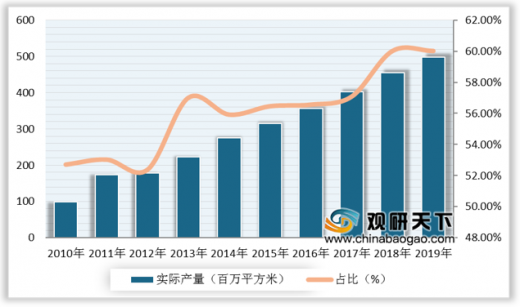

伴随着光伏发电行业的蓬勃发展,光伏玻璃产业景气度回升。多年来,国内厂商不断进行技术引进和研发,逐渐打破国外企业在光伏玻璃行业的垄断,同时国内厂商充分利用国内成本优势,实现了从依赖进口到替代进口的转变。截止2019年,中国已经成为光伏玻璃的最大出口国,产量占比达到全球90%以上。

2010-2019年中国光伏玻璃产量情况(按3.2mm厚度测算,1吨=125平方米)

数据来源:公开资料整理

2010-2019年中国光伏玻璃产能情况(按3.2mm厚度测算,1吨=125平方米)

| 年份 |

在产产能(万吨) |

实际有效产能(万吨) |

实际有效产能(百万m2) |

| 2010 |

193.45 |

150.89 |

188.61 |

| 2011 |

335.80 |

261.92 |

327.41 |

| 2012 |

350.40 |

273.31 |

341.64 |

| 2013 |

401.50 |

313.17 |

391.46 |

| 2014 |

503.70 |

392.89 |

491.11 |

| 2015 |

573.05 |

446.98 |

558.72 |

| 2016 |

646.05 |

503.92 |

629.90 |

| 2017 |

722.70 |

563.71 |

704.63 |

| 2018 |

778.05 |

606.88 |

758.60 |

| 2019 |

849.68 |

662.75 |

828.43 |

数据来源:公开资料整理

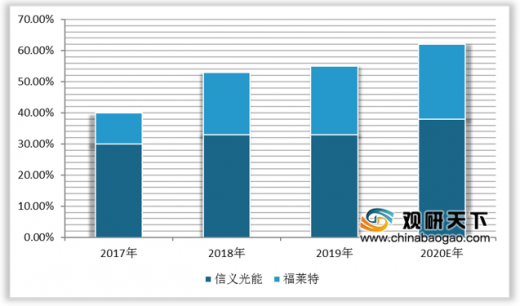

目前光伏玻璃行业主要生产企业有信义光能、福莱特、彩虹、金信太阳能、南玻、中建材等,而龙头主要是信义光能与福莱特,行业呈寡头垄断局面。近年来我国光伏玻璃行业CR2集中度不断增加,2019年达51%,2020年将达60%以上,未来仍有望持续提升,发展势头良好。

2020年中国光伏玻璃产能占比预测

数据来源:公开资料整理

2017-2020年中国光伏玻璃行业CR2产能集中度占比情况

数据来源:公开资料整理

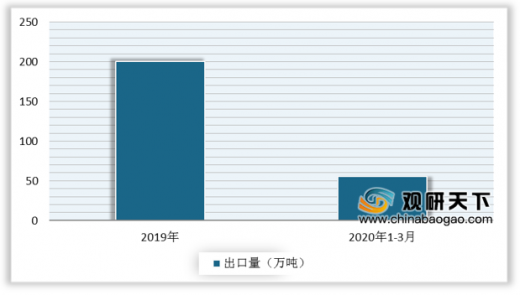

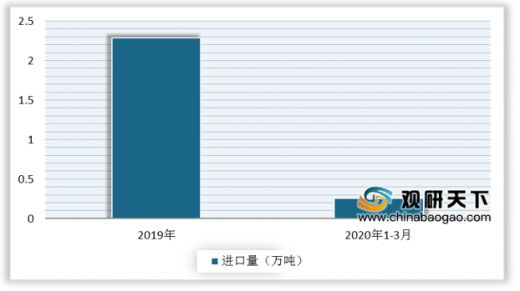

进出口方面,我国光伏玻璃进出口量保持增长。数据显示,2019年我国光伏玻璃出口总量200.69万吨左右,同比增加14.52%,进口总量约为2.29万吨,同比增加55.13%。截至2020年1-3月,我国光伏玻璃出口量达55.83万吨,进口量达0.26万吨,其中3月份出口数量约为22.95万吨,同比增长24.4%,进口数量约为0.09万吨,同比增加71.25%。3月进出口量出现双增长,主要受2月中下旬国内光伏厂商开工率回升,企业产量开始提升,加速处理前期订单,供应量增加,出口呈现增长态势。

2019-2020年1-3月中国光伏玻璃出口量情况

数据来源:中国海关

2019-2020年1-3月中国光伏玻璃出口量情况

数据来源:中国海关(CT)

以上数据资料参考《2020年中国光伏玻璃市场分析报告-产业竞争格局与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。