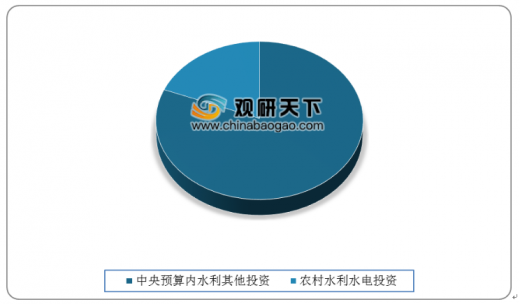

据水利部农村水利水电司数据统计,2018年,我国农村水利水电领域累计下达投资571亿元,其中中央下达投资417.5亿元,省级下达投资153.5亿元。在央预算内农村水利水电投资占比中,水利其他投资占比81%,农村水利水电投资占比19%。

具体从中央预算内农村水利水电各方面投资分析,大中型灌区投资占比48%;农村饮水占比45%;泵站及农村水电投资分别占比4%、3%。

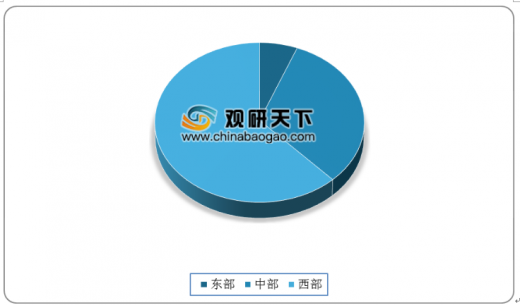

在农村水利投资方面,2018年我国中央投资76.3亿元,投资分布在中部的占6%,中部、西部分别占32%、62%,可以看出我国中央的农村水利投资主要分布在西部地区。

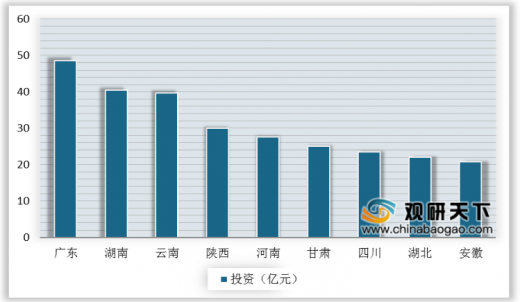

2018年,我国地方农村水利投资446.8亿元,中部地区投资占比24%,中部占比36%,西部占比40%。其中在地方投资超过20亿元的省份有广东、湖南、云南、陕西等地,其水利投资分别为48.5亿元、40.5亿元、39.6亿元、29.9亿元。

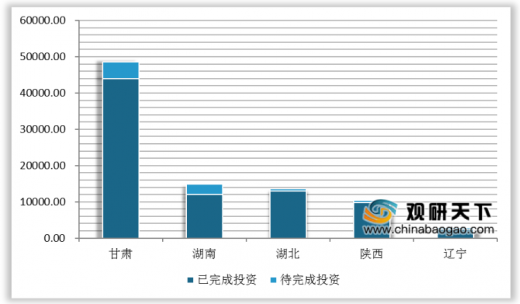

从大型灌排泵站的发展来看,2018年,安排辽宁、湖北、湖南、陕西、甘肃等5 省大型灌排泵站更新改造项目中央投资计划8.87亿元,其中中央投资7亿元,用于大型灌排泵站机电设备及水工建筑物更新改造。从各省投资的完成度来看,甘肃、湖南、湖北、陕西、辽宁分别完成90%、82%、95%、92%、98%。

2018年,水利部会同财政部通过中央财政水利发展资金安排各地农田水利建设资金225亿元,重点用于高效节水灌溉等小型农田水利工程建设。

分区域看,在东部地区的高效节水灌溉项目中,中央投资占比65%;省级财政及社会资本资金投资占比35%。中部地区中央投资占比75%;省级财政及社会资本资金投资占比25%。西部地区中央投资占比68%;省级财政及社会资本资金投资占比32%。

从农村水电发展来看,2016—2018年,中央计划农村水电扶贫工程下达投资130000万元;2016—2018年底,中央累计完成投资120829万元。其中在2018年,中央下达预算内投资5亿元,在湖北、湖南、广西、重庆、贵州、陕西6省(自治区、直辖市)继续实施农村水电扶贫工程。

从农村饮水方面来看,据水利部农村水利水电司数据显示,2018年,全国农村饮水安全巩固提升受益人口7800多万人,农村集中供水率达到86%,农村自来水普及率达到81%。

以上数据资料参考《2019年中国水利水电工程承包市场分析报告-市场深度分析与投资前景研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

2018年中央预算内农村水利水电投资占比情况

数据来源:水利部农村水利水电司

具体从中央预算内农村水利水电各方面投资分析,大中型灌区投资占比48%;农村饮水占比45%;泵站及农村水电投资分别占比4%、3%。

2018年中央预算内农村水利水电各部分投资

数据来源:水利部农村水利水电司

在农村水利投资方面,2018年我国中央投资76.3亿元,投资分布在中部的占6%,中部、西部分别占32%、62%,可以看出我国中央的农村水利投资主要分布在西部地区。

2018年中央在东、中、西部关于农村水利的投资分布情况

数据来源:水利部农村水利水电司

2018年,我国地方农村水利投资446.8亿元,中部地区投资占比24%,中部占比36%,西部占比40%。其中在地方投资超过20亿元的省份有广东、湖南、云南、陕西等地,其水利投资分别为48.5亿元、40.5亿元、39.6亿元、29.9亿元。

2018年地方投资超过20亿元的省份分布

数据来源:水利部农村水利水电司

2018年地方在东、中、西部关于农村水利投资分布情况

数据来源:水利部农村水利水电司

从大型灌排泵站的发展来看,2018年,安排辽宁、湖北、湖南、陕西、甘肃等5 省大型灌排泵站更新改造项目中央投资计划8.87亿元,其中中央投资7亿元,用于大型灌排泵站机电设备及水工建筑物更新改造。从各省投资的完成度来看,甘肃、湖南、湖北、陕西、辽宁分别完成90%、82%、95%、92%、98%。

2018年度甘肃、湖南、湖北等省大型灌排泵站更新改造项目投资完成情况

数据来源:水利部农村水利水电司

2018年,水利部会同财政部通过中央财政水利发展资金安排各地农田水利建设资金225亿元,重点用于高效节水灌溉等小型农田水利工程建设。

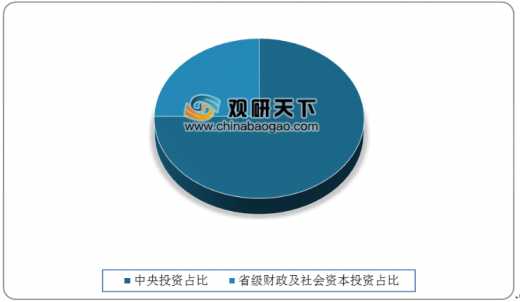

分区域看,在东部地区的高效节水灌溉项目中,中央投资占比65%;省级财政及社会资本资金投资占比35%。中部地区中央投资占比75%;省级财政及社会资本资金投资占比25%。西部地区中央投资占比68%;省级财政及社会资本资金投资占比32%。

2018年东部地区省份中央投资与省级财政及社会资本资金投资情况

数据来源:水利部农村水利水电司

2018年中部地区省份中央投资与省级财政及社会资本资金投资情况

数据来源:水利部农村水利水电司

2018年西部地区省份中央投资与省级财政及社会资本资金投资情况

数据来源:水利部农村水利水电司

从农村水电发展来看,2016—2018年,中央计划农村水电扶贫工程下达投资130000万元;2016—2018年底,中央累计完成投资120829万元。其中在2018年,中央下达预算内投资5亿元,在湖北、湖南、广西、重庆、贵州、陕西6省(自治区、直辖市)继续实施农村水电扶贫工程。

2016-2018年中国农村水电扶贫工程投资情况

|

|

2016—2018年计划下达投资 |

2016—2018年底累计完成投资 |

||

|

|

总投资(万元) |

中央投资(万元) |

总投资(万元) |

中央投资(万元) |

| 全国 |

475175 |

130000 |

439545 |

120829 |

| 江西 |

4683 |

1650 |

4553 |

1650 |

| 湖北 |

117040 |

24770 |

84905 |

23445 |

| 湖南 |

94025 |

24870 |

92756 |

22485 |

| 广西 |

8340 |

4000 |

6328 |

2228 |

| 重庆 |

76224 |

26270 |

77504 |

24441 |

| 贵州 |

81177 |

25070 |

81750 |

23390 |

| 陕西 |

93685 |

23370 |

91749 |

23190 |

数据来源:水利部农村水利水电司

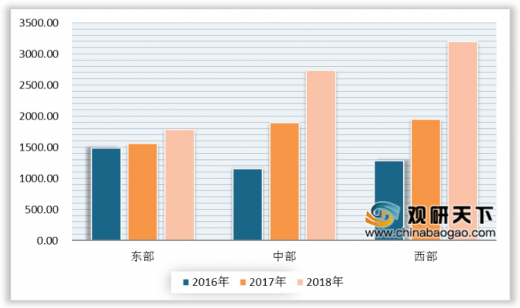

从农村饮水方面来看,据水利部农村水利水电司数据显示,2018年,全国农村饮水安全巩固提升受益人口7800多万人,农村集中供水率达到86%,农村自来水普及率达到81%。

2016—2018年中国东、中、西部农村饮水受益人口统计(万人)

数据来源:水利部农村水利水电司(LSM)

以上数据资料参考《2019年中国水利水电工程承包市场分析报告-市场深度分析与投资前景研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。