| 优势 |

概述 |

| 可再生 |

氢气为可再生能源,来源广泛 |

| 无污染 |

产物为水,无有害生成物 |

| 更安全 |

相对燃油和锂电池,氢气极易消散,道路使用更为安全 |

| 长续航 |

能量密度高,车载续航时间可达500-1000公里 |

| 加氢快 |

加氢更方便,3-5分钟可加满 |

| 效率高 |

燃料电池转换效率可达60%,是内燃机效率的2-3倍 |

| 噪音低 |

燃料电池结构简单,运动部件少,噪音低 |

| 易建设 |

燃料电池具有组装式结构,安装维修方便 |

我国积极推进燃料电池产业的发展,燃料电池产业发展路径不断明确,根据2016年发布的《节能与新能源汽车技术路线图》来看,我国规划在2020 年在特定区域实现燃料电池公共服务用车规模示范应用,燃料电池汽车保有量达到5000辆,2025年数量达到5万辆,2030年数量达到百万规模。

此外,燃料电池产业链技术产业化与技术目标也不断细化。2019年6月由国家能源局等部委指导下发布的首部《中国氢能源及燃料电池产业白皮书》来看,不仅对燃料电池汽车、加氢站的数量制定具体的总量目标,而且对氢能源比例、燃料电池系统产能和相关电堆及零部件产值也作出规划。

| 现状 |

近期目标 |

中期目标 |

远期目标 |

|

| 产业目标 |

2019 |

2020-2025 |

2026-2035 |

2036-2050 |

| 氢能源比例(%) |

2.70% |

4% |

5.90% |

10% |

| 产业产值(亿元) |

3000 |

10000 |

50000 |

120000 |

| 加氢站(座) |

23 |

200 |

1500 |

10000 |

| 燃料电池车(万辆) |

0.2 |

5 |

130 |

500 |

| 固定式电源/电站(座) |

200 |

1000 |

5000 |

20000 |

| 燃料电池系统(万套) |

1 |

6 |

150 |

550 |

| 成本(元/kW) |

>8000 |

4000 |

800 |

300 |

| 燃料电池系统产值(亿元) |

12 |

144 |

720 |

990 |

| 燃料电池电堆产值(亿元) |

9 |

104 |

518 |

713 |

| 其中:质子交换膜 |

3.2 |

39 |

194 |

267 |

| 扩散层 |

2 |

27 |

137 |

188 |

| 催化剂 |

2 |

27 |

137 |

188 |

| 双极板 |

1 |

7 |

36 |

50 |

| 辅助系统产值(亿元)(空气+氢气辅助系统) |

3.2 |

39 |

194 |

267 |

燃料电池车产销的持续增长,与政策补贴紧密相关。2019年3月财政部等四部委发布《进一步完善新能源汽车推广应用财政补贴政策的通知》,明确3月26日至6月25日为政策过渡期,燃料电池汽车补贴按照之前的0.8倍实行,同时可享有地补。在2019年产销分别实现3018辆与2737辆,同比增长86.4%和79.2%。2020年1-3月,燃料电池汽车产销分别完成183辆和207辆,同比分别下降19.7%和7.2%。

鉴于新能源汽车骗补事件,新能源补贴政策在2017、2018年先后提出3年3万公里、2年2 万公里运营里程要求,燃料电池汽车也不例外。即使2019年之前燃料电池汽车补贴未有退坡,由于氢燃料电池汽车均为商用车而难以符合要求而获得实质性补贴,因此目前商用燃料电池汽车难以大规模放量。

| 阶段 |

乘用车 |

商用车 |

| 2016-2018 |

20+ |

轻型30+、大中、中型50+ |

| 2019-缓冲期 |

16+ |

轻型24+、大中、中型40+ |

| 技术要求 |

纯电续航里程 |

≥300km |

| 燃料电池系统额定功率 |

乘用车≥10kW;商用车≥30kW |

|

| 驱动电机额定功率 |

额定功率比值不低于 30%;(比值介于 0.3(含)~0.4 的车型按 0.8 倍补贴;比值介于 0.4(含)—0.5 的车型按 0.9 倍补贴;比值在 0.5(含)以上的车型按 1 倍补贴.) |

|

| 燃料电池储存温度要求 |

-40℃~60℃ |

|

| 运营里程要求 |

1.对私人购买新能源乘用车、作业类专用车(含环卫车)、党政机关公务用车、民航机场场内车辆等申请财政补贴不作运营里程要求。 2.其他类型新能源汽车申请财政补贴的运营里程要求为2万公里,销售上牌后即预拨一部分资金,满足里程要求后可按程序申请清算 3.自注册登记日起2年内运行不足2万公里的不予补助,并在清算时扣回预拨资金 |

|

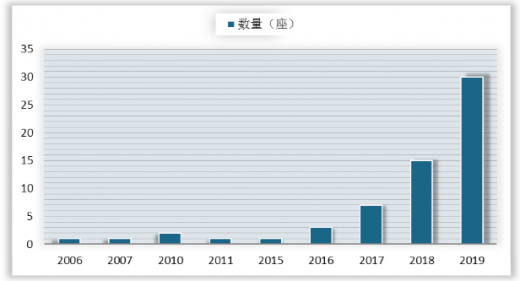

国内燃料电池商用车无法大规模放量还有另一个关键原因,在于氢能基建缺失。加氢站等基础设施的缺失,致使燃料电车车使用过程中的隐性成本推升。我国加氢站从2017年才得以加快建设,虽然截至2019年我国建成加氢站共61座,但是与发达国家如日本、德国相比,还是有较大的差量。

以上数据资料参考《2020年中国燃料电池市场分析报告-市场运营现状与未来商机预测》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。