稀土是化学周期表中镧系元素和钪、钇等共十七种金属元素的总称,目前自然界中有250种稀土矿。其有着独特的电子层结构和耐热特性,在石油、化工、陶瓷、玻璃等领域都得到了广泛的应用。

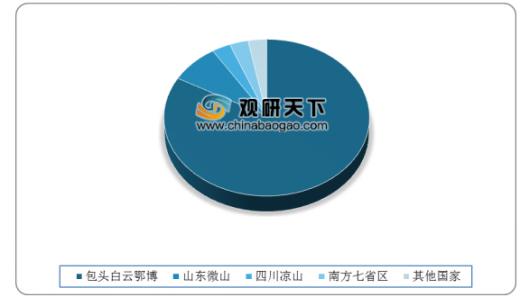

我国是举世公认的稀土资源大国,稀土蕴藏量和产量在世界上都排第一位。据悉,我国最大的两个稀土产地——内蒙古的白云鄂博和四川的凉山州山东的微山地区都蕴藏着丰富优质的氟碳铈镧型轻稀土矿,广东、广西、湖南、福建等省则蕴藏着我国所特有的又极丰富的离子型稀土矿。

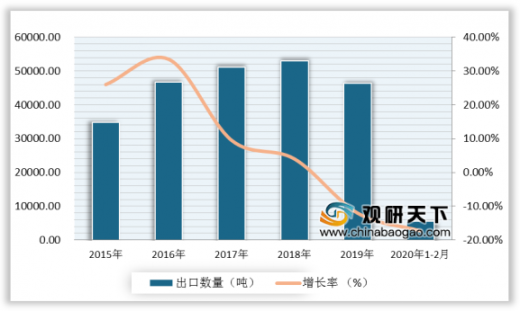

从稀土行业的出口方面来看,从2014-2018年,我国稀土及其制品出口量逐渐增长,2019年略有下降。2019年全年,我国稀土及其制品出口量累计为90431吨,同比下降5.4%。

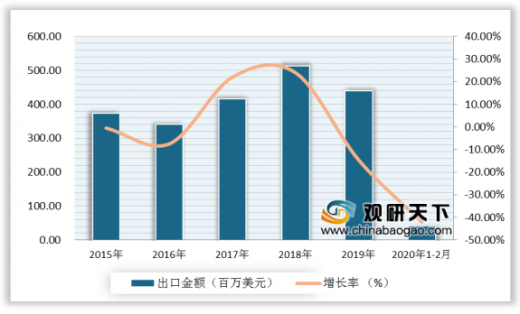

从金额方面来看,2018年我国稀土及其制品出口金额为2442.34百万美元,同比增长16.5%;2019年1-12月,稀土及其制品出口金额累计为2279.23百万美元,同比下降6.7%。

具体从稀土出口情况分析:2020年1-2月,我国稀土出口量同比有较大下降。据海关数据显示,2019年全年我国稀土出口数量为46330吨,同比下降12.6%;2020年1-2月,稀土出口量累计为5489.2吨,同比下降17.3%。

2019年我国稀土出口金额为440.23百万美元,同比下降14.4%;2020年1-2月,稀土出口金额累计为42.5百万美元,同比下降42.1%。

从出口均价方面来看,2019年我国稀土出口均价为9.50千美元/吨;2020年1-2月,稀土出口均价7.27千美元/吨,同比减少30%。

从稀土的下游应用情况来看,稀土行业的下游应用主要为永磁材料、催化材料、抛光材料和冶金材料等,其中磁材在全球稀土消费领域中占比最高,约占24%;其次为石油硫化裂化等稀土传统应用催化材料,其占比达到21%;抛光材料和冶金材料则分别占比14%和11%。

以上数据资料参考《2020年中国稀土行业分析报告-行业供需现状与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

我国是举世公认的稀土资源大国,稀土蕴藏量和产量在世界上都排第一位。据悉,我国最大的两个稀土产地——内蒙古的白云鄂博和四川的凉山州山东的微山地区都蕴藏着丰富优质的氟碳铈镧型轻稀土矿,广东、广西、湖南、福建等省则蕴藏着我国所特有的又极丰富的离子型稀土矿。

中国稀土资源分布

数据来源:中国稀土行业协会

从稀土行业的出口方面来看,从2014-2018年,我国稀土及其制品出口量逐渐增长,2019年略有下降。2019年全年,我国稀土及其制品出口量累计为90431吨,同比下降5.4%。

2014-2019年中国稀土及其制品出口量及增长

数据来源:中国海关

从金额方面来看,2018年我国稀土及其制品出口金额为2442.34百万美元,同比增长16.5%;2019年1-12月,稀土及其制品出口金额累计为2279.23百万美元,同比下降6.7%。

2014-2019年中国稀土及其制品出口额及增长

数据来源:中国海关

具体从稀土出口情况分析:2020年1-2月,我国稀土出口量同比有较大下降。据海关数据显示,2019年全年我国稀土出口数量为46330吨,同比下降12.6%;2020年1-2月,稀土出口量累计为5489.2吨,同比下降17.3%。

2014-2020年2月中国稀土出口量及增长

数据来源:中国海关

2019年我国稀土出口金额为440.23百万美元,同比下降14.4%;2020年1-2月,稀土出口金额累计为42.5百万美元,同比下降42.1%。

2015-2020年2月中国稀土出口金额及增长

数据来源:中国海关

从出口均价方面来看,2019年我国稀土出口均价为9.50千美元/吨;2020年1-2月,稀土出口均价7.27千美元/吨,同比减少30%。

2015-2020年2月中国稀土出口均价统计

数据来源:中国海关

从稀土的下游应用情况来看,稀土行业的下游应用主要为永磁材料、催化材料、抛光材料和冶金材料等,其中磁材在全球稀土消费领域中占比最高,约占24%;其次为石油硫化裂化等稀土传统应用催化材料,其占比达到21%;抛光材料和冶金材料则分别占比14%和11%。

全球范围内稀土行业下游应用分布占比

数据来源:中国稀土行业协会(LSM)

以上数据资料参考《2020年中国稀土行业分析报告-行业供需现状与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。