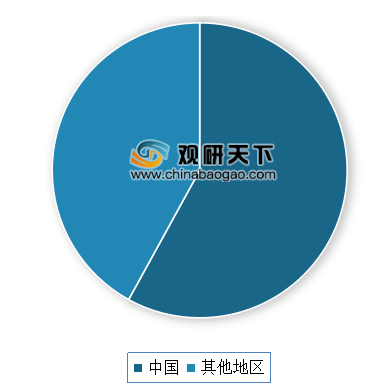

目前我国是世界上最大的钨储藏国,主要有黑钨矿(锰和铁的钨酸盐)和白钨矿(钨酸钙矿)两种。根据相关统计,全球钨矿资源储量为330万吨。其中中国拥有190万吨,约占全球的58%。

我国钨矿主要有黑钨矿(锰和铁的钨酸盐)和白钨矿(钨酸钙矿) |

|

黑钨矿 |

颜色有暗灰色、淡红褐、淡褐黑、发褐及铁褐等颜色。半金属光泽、金属光泽及树脂光泽。通常为叶片状、弯曲片状、粒状和致密状;也有的呈厚板状、尖柱状等单斜晶系晶体,常与白色石英一起以脉络的形式充填在花岗岩及其附近的岩石裂缝中。硬度5-5.5,比重7.1-7.5。参差状断口。性脆,有弱磁性。黑钨矿是炼钨和制造钨酸盐类的主要原料。传统工艺使用碱熔法。 |

白钨矿 |

颜色为灰白色,也有黄褐、绿和淡红色等。油脂光泽。它属正方晶系,形成双锥状的假八面体或板状晶体,晶面有时可见斜条纹,其中插生双晶者较为常见。也有的晶体呈皮壳状、肾状、粒状和致密块状。硬度4.5-5;比重5.9-6.2。性脆,贝壳状或参差状断口。受荧光灯照射时,白钨矿可发出美丽的浅蓝色荧光。白钨矿产于中国江西大余、修水、湖南汝城、安化、临武、河南栾川、云南文山等地。 |

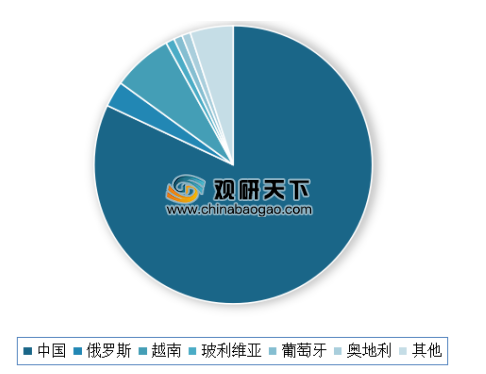

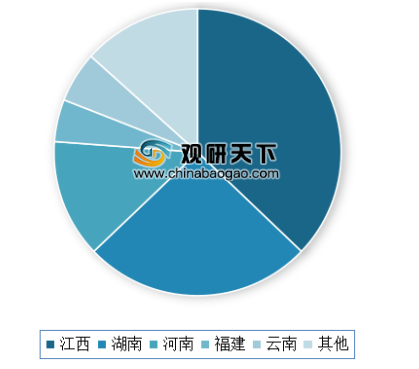

生产方面,我国不仅是世界上最大的钨储藏国,也还是全球最大的生产国。根据2018年的数据为例,全球钨精矿产量为82000金属吨,其中中国钨精矿产量67000吨,占全球82%。而其中我国主要集中于江西、湖南、河南三省,而这三省的精矿产量合计占到了全国产量的80%。从企业来看,我国近年来通过行业整合重组,形成了五矿有色、江钨集团、厦门钨业、洛钼集团、章源钨业五大钨集团,其钨精矿产量合计占全国产量81%;其中五矿有色市场份额最大,达到了27%。

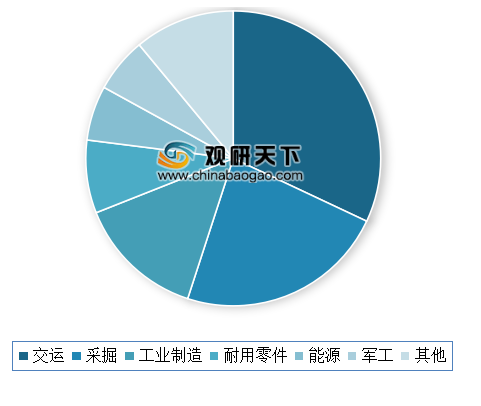

消费方面,钨产品应用广泛,其中机械制造、汽车、交运、采掘、采矿、能源产业等领域为主要应用领域。其中较交运领域占比最大,达到了32%。数据显示, 2018年全球钨消费量9.5万吨,其中中国是最大的钨消费国,消费占全球46%;其次是欧洲、美国、日本,占比分别为21%、13%、11%。

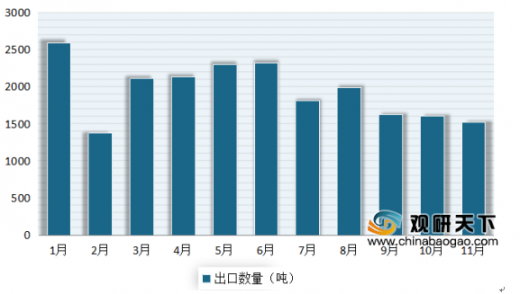

出口方面,进入2019年市场整体呈现下降态势。具体来看,在1月数量达到最大值,为2591吨,2月出口数量最少,为1373吨。到11月,我国钨品出口数量当月值为1528吨。

市场格局方面,虽然经过多年的发展,我国钨制品行业集中度不断提升,市场竞争逐渐趋于成熟,但目前产业集中度仍然较低,行业企业依然呈现“多、散、小”特征。

目前进入钨制品行业的主要障碍 |

|

准入壁垒 |

钨制品行业准入条件较为严格,国家发改委发布的《钨行业准入条件》、工业和信息化部发布的《钨行业规范条件》,对生产企业的设立和布局、生产规模、资源回收利用及能耗、环境保护、产品质量、安全生产和职业病防治、监督与管理等方面都提出了严格的要求;国家商务部也对钨品出口供货企业资格制定非常严格的标准准入制度,未满足上述条件的企业,将无法进入钨制品行业或从事钨制品直接出口业务。 |

产品质量壁垒 |

随着下游客户对生产原材料的重视,产品质量已经成为进入行业的主要壁垒之一。国内外生产高端硬质合金的主要厂商,对其主要原材料——超细、超粗碳化钨都有明确的要求,如要求超细碳化钨粉末粒度小、纯度高、粒度分布窄等。一些无法达到相关质量要求的企业将逐渐被淘汰。此外,下游客户对产品质量的稳定性尤为重视,无法持续提供稳定质量产品的现存或新进企业,也难以在市场长期生存发展。 |

技术壁垒 |

随着我国钨技术水平的提高,钨制品向高性能、高精度和高附加值发展,该趋势对进入钨制品行业的企业提出了更高的技术要求。例如,纳米材料、纳米结构涂层、镀膜涂层技术等在硬质合金刀具和工具中的逐步应用,对其主要原材料碳化钨的粉末形貌、化学纯度、粉末粒度等提出了更高的技术标准和要求。新的企业进入本行业,需要不断克服技术上的障碍。 |

人才壁垒 |

钨制品行业对各个环节的专业人才要求较高。在生产环节,要求生产人员对各个工序流程中的关键控制参数进行精确调控,而在检测环节,则需要检测人员熟练掌握光栅摄谱仪、激光粒度仪、比表面积分析仪等专业检测仪器的使用,因此要求企业具备各种拥有多年行业经验的专业人才。行业对于人才的需求不仅仅是专业知识的要求,更需要具备一定的经验积累。目前国内钨制品行业的专业人才较少,而培养人才的周期较长,寻找专业化的人才已成为新进企业面临的困难之一。 |

以上数据资料参考《2020年中国钨行业分析报告-行业现状调查与发展战略规划》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。