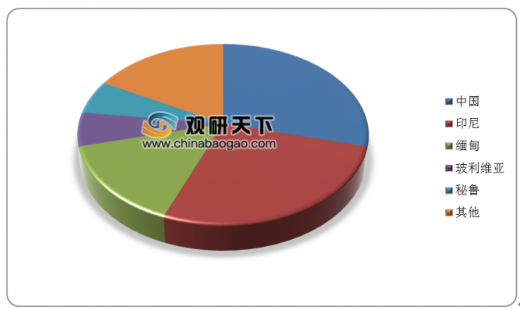

从全球锡矿的产量来看,目前我国锡矿产量最多,占据了全球锡矿产量的29%;其次是印尼,其产量占比为27%。两个国家合计占比超过了50%,说明全球锡矿产业的资源分布和精矿生产相对较为集中,也体现了单一生产国的波动会对供给端的边际变化带来显著影响。

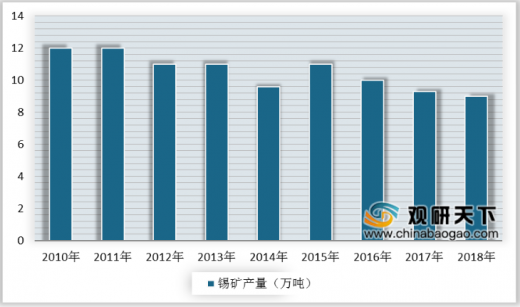

从我国锡矿产量来看,自2010年以来,我国锡矿产量整体上便呈现出逐年下降的态势。2010年我国锡矿产量达到了将近12万吨,2018年锡矿产量下降至9万吨。而我国锡矿产量的下降,也导致了精炼锡产量的不断下降,据国际锡业协会(ITA)表示,中国今年前9个月精炼锡产量降至116,450吨,较上年同期减少9.5%。

| 时间 |

事件 |

| 2019年2月23日 |

内蒙古锡林郭勒盟西乌旗银漫矿山突发安全性事故,公司人员运送车辆往井下运送工人过程中车辆发生事故,造成20人死亡,30人受伤;当地形成事故调查组,已责令其停产停业整改。 |

| 2019年10月29日 |

广西南丹县庆达惜缘矿业投资有限公司发生冒顶事故,影响到当地几家锡矿企业,其中包含国内第二大生产商华锡集团。事故导致2人遇难,当地政府要求矿山停产自查。 |

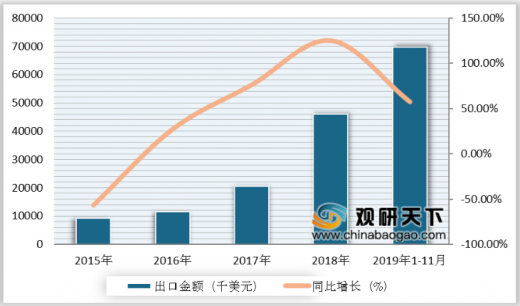

从我国锡行业的出口市场来看,近年来保持着不断增长的趋势。据中国海关数据显示:2015年中国未锻轧锡及锡合金出口数量为562吨,2018年出口数量增至6105万吨;不过2019年其出口增速急剧下降,数据显示2019年11月中国未锻轧锡及锡合金出口数量为159万吨,同比下降76.8%,2019年1-11月中国未锻轧锡及锡合金出口数量为5916万吨,同比略增长0.1%。

从我国锡的出口金额来看,近年来则一直保持着逐年递增的趋势。2015年中国未锻轧锡及锡合金出口金额为9179千美元,2018年出口金额增至46060千美元;2019年11月中国未锻轧锡及锡合金出口金额2680千美元,同比下降74.2%,2019年1-11月中国未锻轧锡及锡合金出口数量达69674千美元,同比增长57.3%。

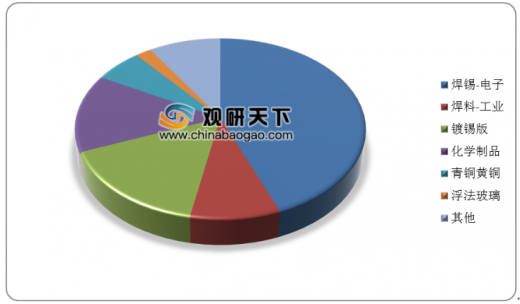

在应用领域方面,目前电子产业是锡产业的最大应用领域。数据显示,在精炼锡金属的消费结构中,电力领域的焊锡占据了44%的份额,其次是镀锡板,占16%,化学制品占14%。

在国际市场中,因日韩两国之间的“二战劳工赔偿案”而引发的电子产业链战火也波及到了锡产业。2019年7月1日,日本经济产业省宣布,从7月4日开始,限制向韩国出口可用来制造可折叠屏的的氟聚酰亚胺,以及用于集成电路、芯片制造的光阻层材料。这些都是智能手机、芯片等产业中的重要原材料,所以一旦限制生效,韩国半导体、显示器企业可能会遭受巨大打击。同时电子产品作为锡的主要应用领域之一,如果日韩冲突持续升级,也势必将影响到我国锡产业的市场需求。

| 时间 |

进展 |

具体事件 |

| 2019年1月 |

劳工赔偿案 |

二战中,日本强征劳工。由于日本政府和几家被告日企仍拒绝承担对强征劳工的赔偿责任,2019年1月,韩国最高法院作出终审判决,勒令日本的新日铁住金公司赔偿“二战"劳工。韩方律师称如果日企不支付赔偿,韩国法院最快于本月内对已被扣押的日企在韩资产启动变卖手续。 |

| 2019年7月 |

日本反击 |

日本经济产业省宣布,限制对韩国出口用于制造电视机和智能手机的三种半导体材料,其中包括氟日本反击聚酰亚胺、光刻胶和高纯度氟化氢。此次日方限制向韩国出口的半导体材料是智能手机、芯片等产业中重要的原材料。 |

| 2019年8月 |

韩国反击 |

韩国政府决定将日本移出“白名单”,取消对日出口战略物资时的优待措施。14日起,韩国就将日本移出“白名单”的《战略货品进出口告示》修订案,公开征求意见。 |

| 韩国最大的廉价航空公司近日宣布,到10月底将陆续取消共282次赴日航班,同时将中国航线在总航线中的占比提升至21%。 |

||

| 2019年9月 |

日韩协商 |

但韩国也留下了与日本谈判的余地。韩国产业通商资源部部长成允模表示,“在征集意见期间,如日本政府提出要求,韩国政府随时随地愿意与日本就此进行协商”。 |

| 日本同意与韩国就限制出口措施进行会谈。 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。