触摸屏由盖板、触控模组、显示屏三部分贴合组成。其中,玻璃材料在表面光洁、硬度、弹性、散热性等方面综合性能较优,已逐渐替代亚克力材料成为显示屏保护材质的首选。目前应用的玻璃盖板按弧度可分为2D玻璃、2.5D玻璃、3D玻璃盖板。

3D玻璃是指那种整个表面都具备弧度的屏幕。和2D/2.5D玻璃相比,3D玻璃屏幕弧度更大,有助于智能手机实现更高的屏占比,符合当前“全面屏”的设计潮流,用户的握持手感及观感更佳。此外,随着柔性OLED显示屏在智能手机中的渗透率提升,作为OLED显示屏的首选盖板材料,3D玻璃有望进一步普及。

凭借着3D玻璃自身的优点,广泛的应用于高端智能手机和平板电脑、可穿戴式设备仪表板及工业用电脑等终端产品,其中,智能手机为3D玻璃最大的应用市场。自2014年三星推出首款弯曲屏幕智能手机Galaxy Note Edge以来,众多品牌智能手机纷纷效仿,3D曲面玻璃在智能手机的搭载下,成为电子产品市场的材料新秀。从应用趋势来看,未来几年玻璃外壳仍将继续流行,尤其在华为、苹果等大厂新机型的带动下,3D玻璃产业将迎来井喷式爆发。

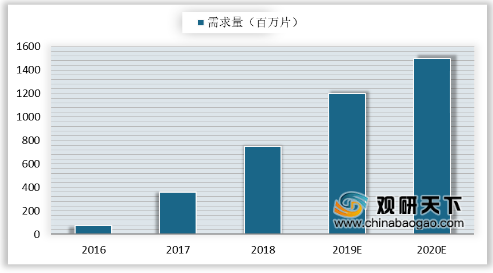

目前,3D玻璃在智能手机中的应用主要集中在玻璃盖板。从我国3D玻璃盖板需求量变化来看,2017年我国3D玻璃盖板需求量达到3.6亿片,结合3D玻璃的单价和渗透率来看,3D玻璃的应用将由高端机型向中端机型延伸,3D玻璃盖板的需求量将进一步增长,预计到2020年我国3D玻璃盖板需求量达到1500万片。

参考观研天下发布《2020年中国3D玻璃行业分析报告-市场运营态势与发展前景研究》

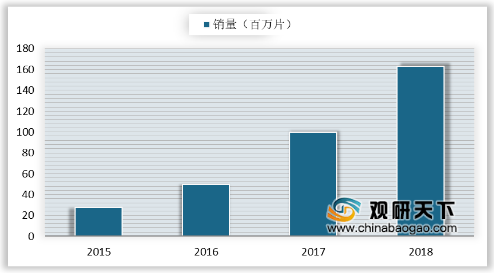

随着需求量的增加,我国3D玻璃盖板的销量也逐年增长。2015年我国3D玻璃盖板销量为0.23亿片,到2018年增长至1.63亿片,四年间复合增长率为92%。

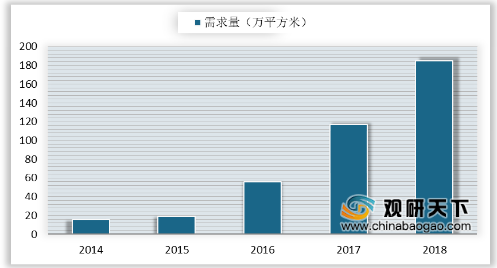

数据显示,2014-2018年我国3D玻璃市场需求量快速增长,2014年我国3D玻璃市场需求量为15.6万平方米,到2018年需求量接近200万平方米,平均复合增长率达90%以上。

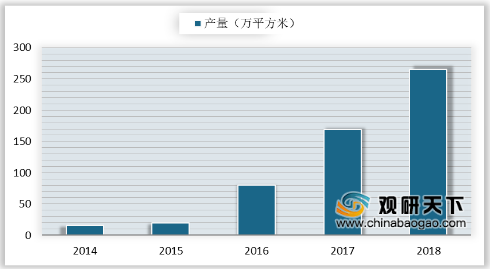

3D玻璃市场需求的增加促使国内主要厂商看好发展前景,开始投资3D玻璃生产线,3D玻璃良率以及产业渗透率得以提高。数据显示,2014-2018年我国3D玻璃产量不断增长,2014年产量为16.2万平方米,2018年产量超250万平方米。

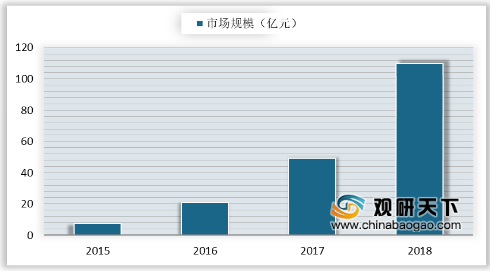

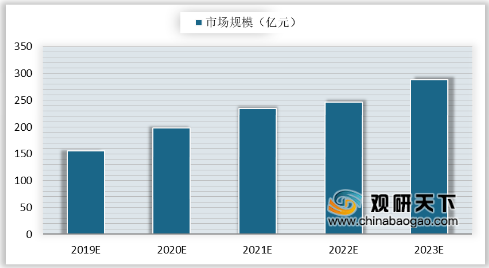

3D玻璃的持续投产和量产以及应用场景不断拓展、价格下降,将推动3D玻璃市场规模的壮大。2015-2018年我国3D玻璃市场规模快速发展,从7.5亿元增长至112亿元,预计到2023年,3D玻璃行业市场规模有望超280亿元。

3D玻璃是指那种整个表面都具备弧度的屏幕。和2D/2.5D玻璃相比,3D玻璃屏幕弧度更大,有助于智能手机实现更高的屏占比,符合当前“全面屏”的设计潮流,用户的握持手感及观感更佳。此外,随着柔性OLED显示屏在智能手机中的渗透率提升,作为OLED显示屏的首选盖板材料,3D玻璃有望进一步普及。

2D、2.5D、3D玻璃特点比较

|

特性 |

2D |

2.5D |

3D |

|

弹性 |

低 |

中 |

高 |

|

硬度 |

高 |

中 |

高 |

|

散热性 |

低 |

中 |

高 |

|

价值量 |

约20元 |

约23元 |

约70元 |

资料来源:公开资料整理

凭借着3D玻璃自身的优点,广泛的应用于高端智能手机和平板电脑、可穿戴式设备仪表板及工业用电脑等终端产品,其中,智能手机为3D玻璃最大的应用市场。自2014年三星推出首款弯曲屏幕智能手机Galaxy Note Edge以来,众多品牌智能手机纷纷效仿,3D曲面玻璃在智能手机的搭载下,成为电子产品市场的材料新秀。从应用趋势来看,未来几年玻璃外壳仍将继续流行,尤其在华为、苹果等大厂新机型的带动下,3D玻璃产业将迎来井喷式爆发。

2015-2018年主流手机厂商3D后盖手机汇总

|

品牌 |

型号 |

上市时间 |

|

小米 |

Note |

2015.01 |

|

小米5 |

2016.06 |

|

|

Note2 |

2016.11 |

|

|

小米6 |

2017.04 |

|

|

Note3 |

2017.09 |

|

|

三星 |

Note5 |

2015.08 |

|

S7 |

2016.02 |

|

|

Note7 |

2016.08 |

|

|

S8 |

2017.05 |

|

|

Note8 |

2017.09 |

|

|

S9/

S9+ |

2018.02 |

|

|

华为 |

Mate10 |

2017.01 |

|

Mate10

Pro |

2017.01 |

|

|

P20 |

2018.04 |

|

|

荣耀 |

Magic |

2016.12 |

|

荣耀9 |

2017.06 |

|

|

vivo |

Xplay6 |

2016.11 |

|

X21 |

2018.03 |

|

|

OPPO |

R15 |

2018.03 |

|

S11S |

2017.11 |

|

|

中兴 |

Blade

V9 |

2018.02 |

资料来源:公开资料整理

目前,3D玻璃在智能手机中的应用主要集中在玻璃盖板。从我国3D玻璃盖板需求量变化来看,2017年我国3D玻璃盖板需求量达到3.6亿片,结合3D玻璃的单价和渗透率来看,3D玻璃的应用将由高端机型向中端机型延伸,3D玻璃盖板的需求量将进一步增长,预计到2020年我国3D玻璃盖板需求量达到1500万片。

2016-2020年我国3D玻璃盖板需求量变化

数据来源:中国玻璃工业协会

参考观研天下发布《2020年中国3D玻璃行业分析报告-市场运营态势与发展前景研究》

随着需求量的增加,我国3D玻璃盖板的销量也逐年增长。2015年我国3D玻璃盖板销量为0.23亿片,到2018年增长至1.63亿片,四年间复合增长率为92%。

2015-2018年我国3D玻璃盖板销量变化

数据来源:中国玻璃工业协会

数据显示,2014-2018年我国3D玻璃市场需求量快速增长,2014年我国3D玻璃市场需求量为15.6万平方米,到2018年需求量接近200万平方米,平均复合增长率达90%以上。

2014-2018年我国3D玻璃市场需求量

数据来源:中国玻璃工业协会

3D玻璃市场需求的增加促使国内主要厂商看好发展前景,开始投资3D玻璃生产线,3D玻璃良率以及产业渗透率得以提高。数据显示,2014-2018年我国3D玻璃产量不断增长,2014年产量为16.2万平方米,2018年产量超250万平方米。

2014-2018年我国3D玻璃产量

数据来源:中国玻璃工业协会

3D玻璃的持续投产和量产以及应用场景不断拓展、价格下降,将推动3D玻璃市场规模的壮大。2015-2018年我国3D玻璃市场规模快速发展,从7.5亿元增长至112亿元,预计到2023年,3D玻璃行业市场规模有望超280亿元。

2015-2018年我国3D玻璃市场规模

数据来源:中国玻璃工业协会

2019-2023年我国3D玻璃行业发展前景预测

数据来源:中国玻璃工业协会

资料来源:中国玻璃工业协会,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。