工序 |

设备 |

海外设备商 |

国产设备商 |

清洗制绒 |

清洗制绒机 |

YAC/Singulus/RENA/Exataq |

捷佳伟创有所突破 |

非晶硅镀膜 |

PECVD |

MB/AM/Jusung |

钧石和理想有供货能力 迈为已经交付样机 捷佳、金辰、比太正在研制样机 |

非晶硅镀膜 |

Cat-CVD |

爱发科 |

- |

TCO镀膜 |

PVD |

住友/MB/冯阿登纳/Singulus/Ulvac |

湖南宏大、红太阳 |

TCO镀膜 |

RPD |

台湾精耀、SNTEC |

捷佳伟创 |

电极印刷 |

丝网印刷机 |

应材 |

迈为、捷佳、金辰 |

清洗制绒主要是大宗化学品,非常成熟。在添加剂方面主要还是进口为主,有企业在尝试国产化,进口添加剂成本约8分/片,如果国产化成功,可以降到2分/片。

参考观研天下发布《2020年中国HIT电池行业分析报告-市场深度调研与发展潜力评估》

类别 |

单片耗量-L |

单价-元/L |

单片成本-元/片 |

KOH |

0.0150 |

6.0 |

0.09 |

HCL |

0.0020 |

4.3 |

0.01 |

H2O2 |

0.0120 |

4.6 |

0.06 |

HF |

0.0015 |

9.0 |

0.01 |

添加剂 |

0.0012 |

70.0 |

0.08 |

单片成本合计 |

|

|

0.25 |

目前,国内先导、映日、壹纳等厂商在PVD/RPD方面取得了突破,其价格大幅低于海外厂商,随着需求的放量,价格还有下降空间。而靶材核心成分是氧化铟,而目前铟价格约900-1000元/千克,加工费约500-1000元/千克,完全成本在2000元/千克以下,价格在3000元/千克左右。当前靶材成本约5分/瓦,未来需求放量之后有望降到3分/瓦。

工艺 |

靶材种类 |

厂家 |

成本(元/kg) |

企业 |

毛利(%) |

售价(元/kg) |

使用厂家 |

PVD |

ITO |

先导 |

1850 |

大陆 |

30 |

2400 |

汉能/金石/中威 |

映日 |

1950 |

大陆 |

30 |

2500 |

汉能 |

||

光洋 |

2100 |

台企 |

30 |

2700 |

晋能/金石/上澎/半导体 |

||

壹纳 |

3200 |

大陆 |

30 |

2350 |

半导体 |

||

SCOT(ITIO) |

韩国ANP |

|

韩国 |

30 |

4500 |

晋能/中智(侵权风险) |

|

国产(未成功) |

预计2200 |

大陆 |

30 |

2640 |

无 |

||

RPD |

IWO/ICO |

住友 |

3500 |

日本+台湾 |

80 |

6400 |

晋能/松下 |

IWO/ICO/IMO/IWTO |

壹纳 |

1500 |

大陆 |

50 |

2250 |

晋能/通威正常生产,新日光/松下/协鑫测试通过 |

靶材价格-元/千克 |

4500 |

4000 |

3500 |

3000 |

2500 |

2100 |

消耗量-毫克/片 |

120 |

120 |

120 |

120 |

120 |

120 |

靶材成本-元/片 |

0.48 |

0.42 |

0.37 |

0.32 |

0.27 |

0.22 |

硅片面积 |

27458 |

27458 |

27458 |

27458 |

27458 |

27458 |

电池效率 |

24% |

24% |

24% |

24% |

24% |

24% |

电池功率 |

6.59 |

6.59 |

6.59 |

6.59 |

6.59 |

6.59 |

靶材成本-元/瓦 |

0.07 |

0.06 |

0.06 |

0.05 |

0.04 |

0.03 |

HIT电池是低温工艺,低温银浆的固化温度要求不超过200℃,技术难度高于高温银浆,国内常州聚和、苏州晶银已经突破,其制造成本较高,目前银浆价格约7000元/千克,需求放量后预计向5000元靠拢。

银浆价格-元/千克 |

6200 |

6000 |

5800 |

5600 |

5400 |

5200 |

5000 |

消耗量-克/片 |

150 |

150 |

150 |

150 |

150 |

150 |

150 |

银浆成本-元/片 |

0.82 |

0.80 |

0.77 |

0.74 |

0.72 |

0.69 |

0.66 |

硅片面积-mm2 |

24432 |

24432 |

24432 |

24432 |

24432 |

24432 |

24432 |

电池效率 |

24.5% |

24.5% |

24.5% |

24.5% |

24.5% |

24.5% |

24.5% |

电池功率-瓦/片 |

5.99 |

5.99 |

5.99 |

5.99 |

5.99 |

5.99 |

5.99 |

银浆成本-元/瓦 |

0.14 |

0.13 |

0.13 |

0.12 |

0.12 |

0.12 |

0.11 |

由于HIT拥有高效率、低衰减、低温度系数、高双面率的优势,目前23%效率的HIT电池售价1.6元/瓦,较21.9%效率的同尺寸PERC溢价0.65元/瓦。

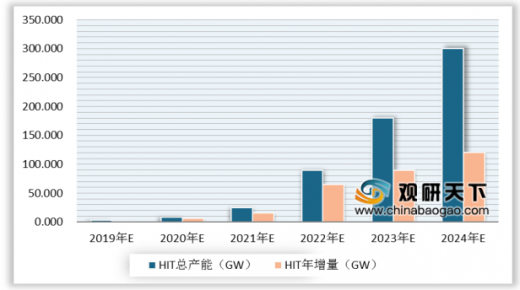

2020年可能会是HIT产业化的一年。随着技术革新带来产业繁荣,光伏市场规模有望保持高速增长。2019年全球光伏装机约115GW,2020年预计140GW,同比增长22%,到2024年光伏市场规模就将接近300GW,未来HIT将成为主流路线。

单位:GW |

2019E |

2020E |

2021E |

2022E |

2023E |

2024E |

光伏需求 |

115 |

140 |

168 |

202 |

242 |

290 |

增量需求 |

|

25 |

28 |

34 |

40 |

48 |

增速 |

|

22% |

20% |

20% |

20% |

20% |

设备价格-亿元/GW |

10 |

7.5 |

5 |

3.5 |

3 |

3 |

设备市场规模-亿元 |

10 |

45 |

81 |

228 |

270 |

360 |

销售净利率 |

20% |

20% |

20% |

20% |

20% |

20% |

设备市场净利空间 |

2 |

9 |

16 |

46 |

54 |

72 |

在HIT降本路径方面,硅片成本下降将成为主要路径,预计到2024年硅片成本将下降到0.26元/瓦,未来在折旧成本、试剂成本、银浆成本、靶材成本、人工成本、其他成本、期间费用等方面成本将越来越小。

2019年,我国PERC龙头厂商通威、爱旭完全成本下降到0.83元/瓦,若HIT的核心装备如PECVD国产化成功,后续降本空间会逐步打开,等装备、辅材产业也成熟后,其绝对成本有潜力也是比较低的。

单位:元/瓦 |

比较 |

HIT |

PERC |

PERC-HIT |

硅片成本 |

N型硅料价格高约5%,但N型硅片厚度少30%,硅片成本低26% |

0.27 |

0.34 |

0.07 |

银浆成本 |

低温银浆和高温银浆生产成本基本相同,未来价格看平。HIT无主栅技术消耗可控制在100毫克,PERC在80毫克,HIT贵1分/瓦 |

0.06 |

0.05 |

(0.01) |

靶材成本 |

HIT需要使用靶材,PERC不需要 |

0.03 |

0 |

(0.03) |

人工成本 |

HIT只有四道生产工序,且全自动化,人工成本更低 |

0.02 |

0.03 |

0.01 |

能源成本 |

HIT是低温工艺,能耗比PERC低 |

0.03 |

0.05 |

0.02 |

折旧成本 |

HIT设备国产化成熟后价格将大幅下降,预计在3亿/GW以下 |

0.03 |

0.02 |

(0.01) |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。