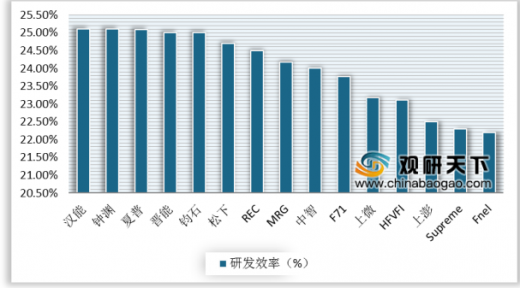

目前,我国主流企业量产效率都维持在24%,行业新进者基本保持在23.5%以上,明年底有望冲击25%。效率高带来组件环节BOM成本和电站环节BOS成本的节省;当前单晶PERC和常规多晶效率差3%,价格差0.35元/瓦。

转换效率 |

22.5% |

24.0% |

24.2% |

24.4% |

24.5% |

24.6% |

24.8% |

25.0% |

25.5% |

26.0% |

电池面积-M2 |

24432 |

24432 |

24432 |

24432 |

24432 |

24432 |

24432 |

24432 |

24432 |

24432 |

电池效率 |

5.50 |

5.86 |

5.91 |

5.96 |

5.99 |

6.01 |

6.06 |

6.11 |

6.23 |

6.35 |

CTM |

98.0% |

98.0% |

98.0% |

98.0% |

98.0% |

98.0% |

98.0% |

98.0% |

98.0% |

98.0% |

60组件效率-瓦 |

323 |

345 |

348 |

351 |

352 |

353 |

356 |

359 |

366 |

374 |

组件全成本-元/块 |

260 |

260 |

260 |

260 |

260 |

260 |

260 |

260 |

260 |

260 |

单瓦成本 |

0.80 |

0.75 |

0.75 |

0.74 |

0.74 |

0.74 |

0.73 |

0.72 |

0.71 |

0.70 |

组件溢价-元/瓦 |

|

(0.05) |

(0.06) |

(0.06) |

(0.07) |

(0.07) |

(0.07) |

(0.08) |

(0.09) |

(0.11) |

组件效率-瓦 |

323 |

345 |

348 |

351 |

352 |

353 |

356 |

359 |

366 |

374 |

面积相关BOS-元 |

300 |

300 |

300 |

300 |

300 |

300 |

300 |

300 |

300 |

300 |

单瓦成本 |

0.93 |

0.87 |

0.86 |

0.86 |

0.85 |

0.85 |

0.84 |

0.84 |

0.82 |

0.80 |

电站溢价-元/瓦 |

|

(0.06) |

(0.07) |

(0.07) |

(0.08) |

(0.08) |

(0.09) |

(0.09) |

(0.11) |

(0.12) |

合计溢价-元/瓦 |

|

(0.11) |

(0.12) |

(0.13) |

(0.14) |

(0.15) |

(0.16) |

(0.17) |

(0.20) |

(0.23) |

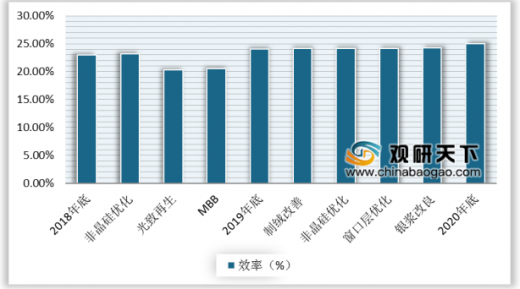

在HIT提效路径方面,根据数据显示,2019年底HIT电池提效率达到24%,其中制绒改善达到24.1%,非晶硅优化和窗口层优化均为24.2%,银浆改良达到24.1%,预计2020年HIT电池提效率将达到25%。

在衰减低方面,HIT年均衰减0.25%,不到PERC一半,25年内多发电5%左右。

参考观研天下发布《2020年中国HIT电池行业分析报告-市场深度调研与发展潜力评估》

首年衰减 |

年均衰减 |

25 年质保功率 |

|

HIT电池 |

1.00% |

0.25% |

92.00% |

掺镓PERC |

2.00% |

0.55% |

84.80% |

掺硼PERC |

2.50% |

0.60% |

83.10% |

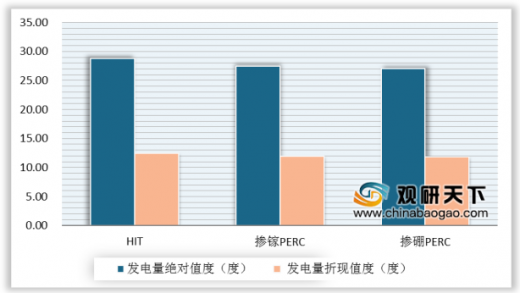

在低衰减发电量增益方面,每千瓦时的HIT低衰减发电量绝对值度为28.80度,发电量折现值为12.42度,掺镓PERC低衰减发电量绝对值度为27.42度,发电量折现值为11.97度;掺硼PERC低衰减发电量绝对值度为27.09度,发电量折现值为11.86度。

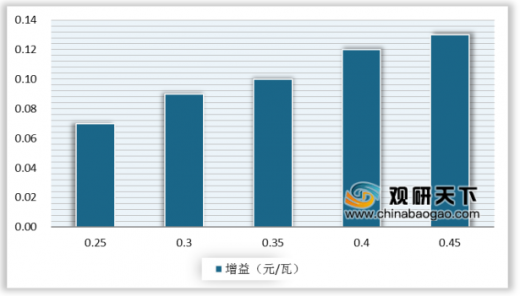

在低衰减净利增益方面,0.25个小时低衰减增益为0.07元/瓦,0.45个小时增益达到0.13元/瓦。

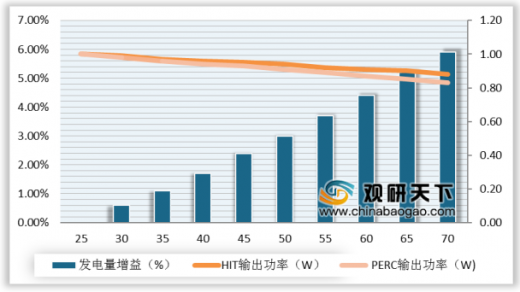

在低温度系数方面,组件的温度系数衡量输出功率随组件温度升高而下降的程度。根据数据显示,组件表面温度每升高1℃,HIT下降约0.25%,PERC下降约0.37%,HIT单瓦发电量比PERC高达4%。

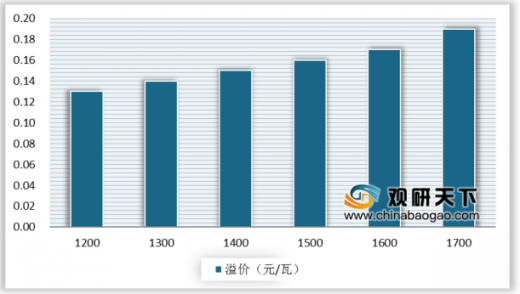

在低温度系数增益方面,1200小时的溢价为0.13元/瓦,而1700小时的溢价达到0.19元/瓦。

在双面率方面,HIT电池双面率可以达到95%,而PERC一般在75%左右。随着HIT电池正面功率的提高,叠加高双面率后背面增益也将更大,按60版型计算,有效功率多出10W。

双面率 |

M6面积 |

电池效率 |

电池功率-W |

正面功率 |

背面功率 |

背面增益 |

等效功率 |

双面增益 |

|

PERC |

70.0% |

27458 |

22.5% |

6.18 |

365 |

256 |

25.6 |

391 |

7.0% |

PERC |

75.0% |

27458 |

22.5% |

6.18 |

365 |

274 |

27.4 |

393 |

7.5% |

PERC |

80.0% |

27458 |

22.5% |

6.18 |

365 |

292 |

29.2 |

394 |

8.0% |

HIT |

90.0% |

27458 |

24.0% |

6.59 |

389 |

351 |

35.1 |

425 |

9.0% |

HIT |

95.0% |

27458 |

24.5% |

6.73 |

398 |

378 |

37.8 |

435 |

9.5% |

HIT |

98.0% |

27458 |

25.0% |

6.86 |

406 |

398 |

39.8 |

445 |

9.8% |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。