翡翠是翡翠是由以硬玉为主的无数细小纤维状矿物微晶纵横交织而形成的致密块状集合体,其质地细腻、色泽艳丽,有较强的韧性,摩氏硬度可达7,因其化学成分及结构差异大,透明度和颜色参差不齐,广受人们喜爱,有宝石之王的美誉。世界优质翡翠几乎全部产于缅甸北部,虽然俄罗斯、美国及日本也有翡翠产出,但质量较差,达不到宝石级别。

翡翠的主要矿物为辉石类,包括硬玉、钠铬辉石和绿辉石等;其他矿物大致可以分为闪石类、长石类和其他类三种,其中闪石类包括蓝闪石、透闪石、普通角闪石等,长石类包括钠长石。

在商业中,翡翠是指具有工艺价值和商业价值,达到宝石级硬玉岩和绿辉石的总称。我国翡翠主要从缅甸进口,加上较高的关税,我国翡翠价格颇高,在2018年我国主流珠宝的消费中,翡翠的占比仅为7%。

随着新兴经济模式的发展,翡翠行业可主要分为实体经营、互联网经营和O2O 经营三种模式。目前,翡翠实体经营方式多以店铺、档口、摊位、商场、市集、公司集团为主,附带个体玉商跑货为营。翡翠在互联网经济下的经营模式主要有微信朋友圈、直播平台、各电商平台、娱乐平台等。翡翠行业在O2O 模式下通过社交媒体,利用互联网、物联网和大数据技术进行宣传、展示、包装、沟通,进而引导潜在的消费者至实体店进行体验消费。

我国居民日益增长的可支配收入为珠宝业的发展提供夯实的经济基础,2018年居民人均可支配收入为28228元,同比增长8.7%,且呈逐年上涨的趋势。国民财富的增长,激发人们对美好事物的向往,也增强对翡翠的消费意愿。

近年来,互联网的普及及直播带货形式的兴起,推动了翡翠珠宝行业线上交易的发展。2018年中国翡翠线上交易额达1300亿元,其中直播渠道交易额约为1131亿元。

参考观研天下发布《2019年中国翡翠市场分析报告-市场供需现状与未来趋势预测》

翡翠的主要矿物为辉石类,包括硬玉、钠铬辉石和绿辉石等;其他矿物大致可以分为闪石类、长石类和其他类三种,其中闪石类包括蓝闪石、透闪石、普通角闪石等,长石类包括钠长石。

翡翠的矿物成分

矿物含量 |

矿物类型 |

矿物名称 |

主要矿物(含量大于95%) |

辉石类 |

硬玉、钠铬辉石、绿辉石 |

其他矿物(含量不超过5%) |

闪石类 |

蓝闪石、透闪石、普通角闪石等 |

长石类 |

钠长石 |

|

其他类 |

铬铁矿、赤铁矿、蛇纹石、褐铁矿等 |

资料来源:公开资料整理

在商业中,翡翠是指具有工艺价值和商业价值,达到宝石级硬玉岩和绿辉石的总称。我国翡翠主要从缅甸进口,加上较高的关税,我国翡翠价格颇高,在2018年我国主流珠宝的消费中,翡翠的占比仅为7%。

2018年主流珠宝消费结构

数据来源:中国珠宝行业协会

随着新兴经济模式的发展,翡翠行业可主要分为实体经营、互联网经营和O2O 经营三种模式。目前,翡翠实体经营方式多以店铺、档口、摊位、商场、市集、公司集团为主,附带个体玉商跑货为营。翡翠在互联网经济下的经营模式主要有微信朋友圈、直播平台、各电商平台、娱乐平台等。翡翠行业在O2O 模式下通过社交媒体,利用互联网、物联网和大数据技术进行宣传、展示、包装、沟通,进而引导潜在的消费者至实体店进行体验消费。

翡翠行业主要经营方式

资料来源:公开资料整理

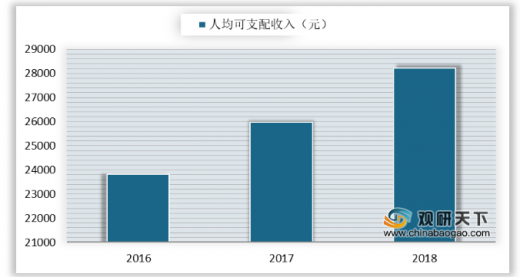

我国居民日益增长的可支配收入为珠宝业的发展提供夯实的经济基础,2018年居民人均可支配收入为28228元,同比增长8.7%,且呈逐年上涨的趋势。国民财富的增长,激发人们对美好事物的向往,也增强对翡翠的消费意愿。

2016-2018年我国居民人均可支配收入情况

数据来源:国家统计局

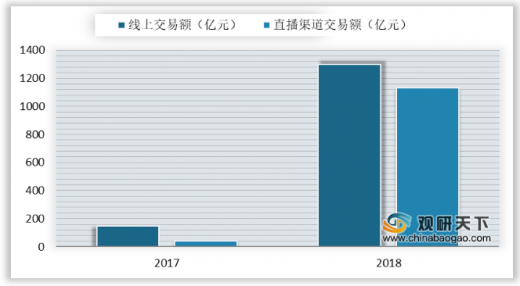

近年来,互联网的普及及直播带货形式的兴起,推动了翡翠珠宝行业线上交易的发展。2018年中国翡翠线上交易额达1300亿元,其中直播渠道交易额约为1131亿元。

参考观研天下发布《2019年中国翡翠市场分析报告-市场供需现状与未来趋势预测》

2017-2018年翡翠线上交易额

数据来源:中国珠宝行业协会

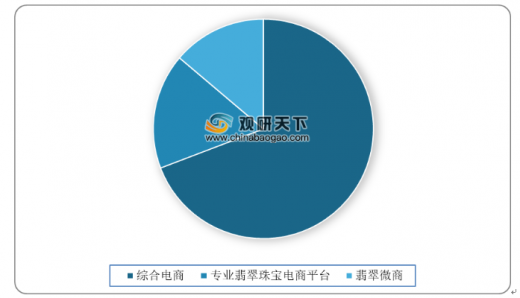

从翡翠线上交易渠道分布情况来看,专业翡翠珠宝电商交易额持续增长,2018年专业翡翠珠宝电商平台占比为17%;综合电商渠道依然是翡翠网购的主要销售渠道,占比高达69.2%;微商渠道占比为13.8%。

2018年我国网购翡翠交易额分布

数据来源:中国珠宝行业协会

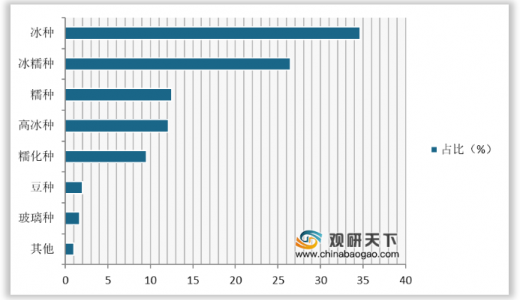

质地和颜色为消费者购买翡翠最为关注的因素,直播可以更直观地感受翡翠的品质,其中,种水是评判翡翠品质的重要标准之一,按照翡翠内部的致密程度从高到低排列,可大概分为豆种、糯种、糯化种、冰糯种、冰种、高冰种、玻璃种七大类。其中冰种、冰糯种销售量远高于其他品种,占比达34.7%、26.5%。

2018年翡翠消费额总各种占比

数据来源:中国珠宝行业协会

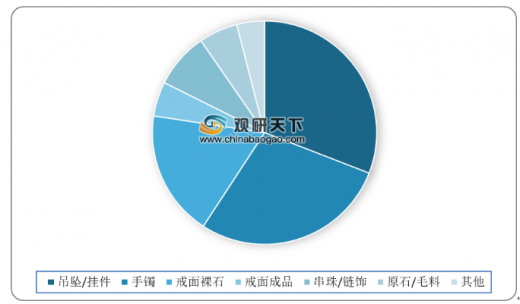

吊坠/挂件,手镯、戒面裸石、戒面成品、串珠/链饰、原石/毛料等为翡翠主要销售款式。其中吊坠/挂件和手镯寓意美好,是最受欢迎的款式,销售量在整个市场份额中的占比分别达30.9%、28.3%。

2018年翡翠销售中各款式占比

数据来源:中国珠宝行业协会

我国经济的快速发展及居民购买力的大幅提升,是的国内翡翠需求到达了前所未有的程度。我国翡翠原石基本上都是从缅甸进口,近年来缅甸老翡翠场口逐渐枯竭,新发现的翡翠矿又很少,缅甸政府开始实行保护性政策,关停了很多场口并限制翡翠原石出口,原料的短缺正遇到人们需求快速增长。2011年6月的时候缅甸公盘的总毛料数量还是38426 块,到2018年6月就只有6000块,减少了八成。

2011-2018年翡翠毛料数量及成交情况

公盘时间 |

月份 |

毛料数量(块) |

成交金额(亿元) |

2011年 |

3月 |

16926 |

200多 |

6月 |

21500 |

未公布 |

|

2012年 |

3月 |

16000 |

40多 |

2013年 |

6月 |

10300 |

150多 |

2014年 |

6月 |

7500 |

200多 |

2015年 |

6月 |

8943 |

30多 |

2016年 |

6月 |

6062 |

30多 |

11月 |

5988 |

未公布 |

|

2017年 |

8月 |

6561 |

45多 |

12月 |

6685 |

45多 |

|

2018年 |

6月 |

6000 |

未公布 |

资料来源:公开资料整理

资料来源:中国珠宝行业协会,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。