三元材料是指由三种化学成分(元素),组分(单质及化合物)或部分(零件)组成的材料整体,包括合金、无机非金属材料、有机材料、高分子复合材料等,广泛应用于矿物提取、金属冶炼、材料加工、新型能源等行业。三元材料的制备方法主要有高温固相法、溶胶凝胶法、化学共沉淀法、水热合成法、喷雾干燥法及熔融盐法等。

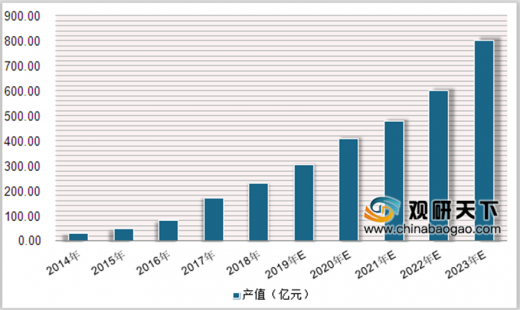

近年来,NCM三元材料产值呈逐年增长态势,根据数据显示,2014年NCM三元材料产值为30亿元,2018年上升到230亿元。预测,2019-2023年仍会有较高的增长空间,2023年产值有望达到800亿元。

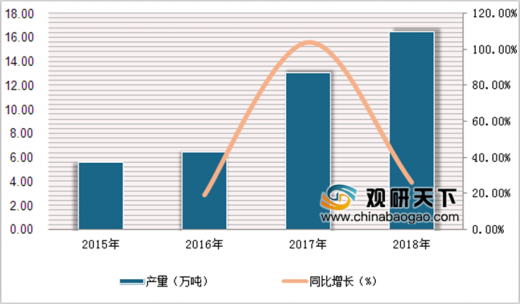

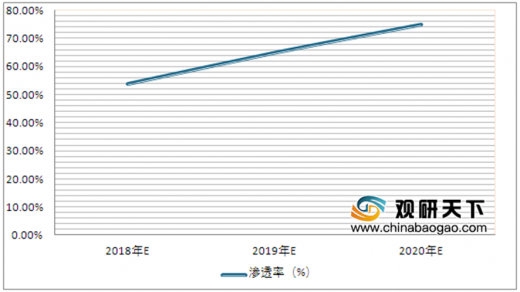

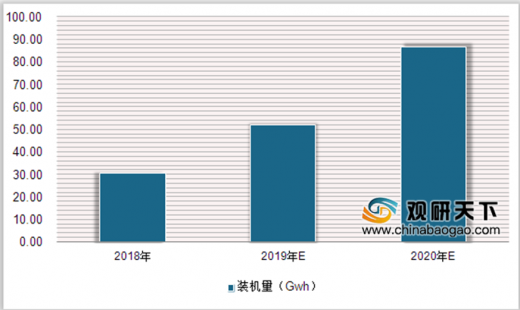

根据28家三元材料企业数据统计显示,2015年三元材料产量为5.6万吨,2018年上升到16.5万吨,同比增长26%。2018年三元电池渗透率为53.96%,电池装机量为30.7Gwh。

参考观研天下发布《2019年中国三元材料行业分析报告-市场规模现状与发展趋势分析》

根据三元材料及高镍材料需求量来看,2018年,我国三元材料总需求量为5.13万吨,预测2020年需求量有望达到14万吨;2018年,我国高镍材料总需求量为1.23万吨,预测2020年需求量有望达到6.13万吨。

目前,我国14家三元材料企业总产能达14.12万吨,但正极材料市场格局整体分散度较高。其中,三元材料产能排名前三的有湖南杉杉、桑顿新能源、容百科技,产能分别为2.7万吨、2万吨、1.87万吨。14家高镍材料企业总产能达5.01万吨。

部分三元材料制备方法对比

| 制备方法 |

优势 |

劣势 |

| 高温固相法 |

对设备要求不苛刻、操作简单、便于控制 |

反应时间长、能耗大、原料混合不匀、难以控制化学计量比、产物电化学性能不理想 |

| 化学共沉淀法 |

产物结晶度好、形貌规整、粒径分布均匀、产品批次性好 |

/ |

| 喷雾干燥法 |

产物颗粒小、化学计量组成均匀、形貌和粒径符合正态分布 |

工艺复杂、仪器设备设计难度大、实际工艺操作繁琐、暂时无法工业化应用 |

| 溶胶凝胶法 |

原料各组分可达原子级别的均匀混合、产物纯度高 |

需要使用价格昂贵的有机原料、干燥湿凝胶步骤繁琐、暂难大规模应用 |

图表来源:观研天下整理

近年来,NCM三元材料产值呈逐年增长态势,根据数据显示,2014年NCM三元材料产值为30亿元,2018年上升到230亿元。预测,2019-2023年仍会有较高的增长空间,2023年产值有望达到800亿元。

2014-2023年国内NCM三元材料产值情况

数据来源:中国电子元件行业协会

根据28家三元材料企业数据统计显示,2015年三元材料产量为5.6万吨,2018年上升到16.5万吨,同比增长26%。2018年三元电池渗透率为53.96%,电池装机量为30.7Gwh。

2015-2018年中国三元正极材料产量及增长

数据来源:中国电子元件行业协会

2018-2020年中国三元电池渗透率及预测

数据来源:中国电子元件行业协会

2018-2020年中国三元电池装机量及预测

数据来源:中国电子元件行业协会

参考观研天下发布《2019年中国三元材料行业分析报告-市场规模现状与发展趋势分析》

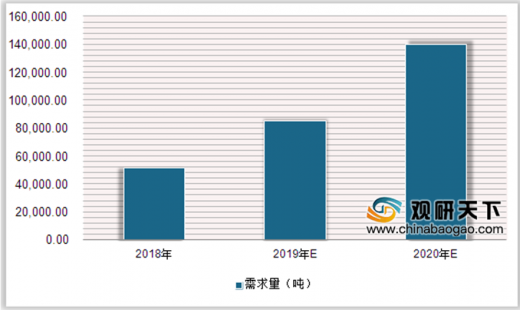

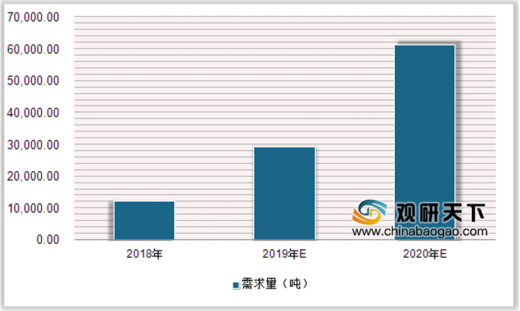

根据三元材料及高镍材料需求量来看,2018年,我国三元材料总需求量为5.13万吨,预测2020年需求量有望达到14万吨;2018年,我国高镍材料总需求量为1.23万吨,预测2020年需求量有望达到6.13万吨。

2018-2020年中国三元材料总需求量情况

数据来源:中国电子元件行业协会

2018-2020年中国高镍材料总需求量情况

数据来源:中国电子元件行业协会

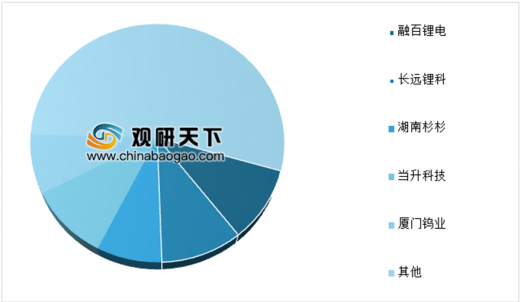

目前,我国14家三元材料企业总产能达14.12万吨,但正极材料市场格局整体分散度较高。其中,三元材料产能排名前三的有湖南杉杉、桑顿新能源、容百科技,产能分别为2.7万吨、2万吨、1.87万吨。14家高镍材料企业总产能达5.01万吨。

国内主要三元材料生产厂商产能统计(部分)

| 生产厂商 |

三元材料产能(吨) |

高镍材料产能(吨) |

| 容百科技 |

18710 |

8700 |

| 长远锂科 |

15000 |

6200 |

| 湖南杉杉 |

27000 |

17200 |

| 当升科技 |

14000 |

6000 |

| 厦门钨业 |

7000 |

/ |

| 天力锂能 |

10000 |

3000 |

| 振华新材 |

5000 |

/ |

| 贝特瑞 |

/ |

3000 |

| 桑顿新能源 |

20000 |

6000 |

| 格林美 |

15000 |

/ |

| 北大先行 |

2000 |

/ |

| 湖南瑞翔 |

3000 |

/ |

| 科隆新能源 |

3000 |

/ |

| 乾运高科 |

1500 |

/ |

| 合计 |

141210 |

50100 |

图表来源:观研天下整理

2018年三元正极材料市场格局(单位:%)

数据来源:中国电子元件行业协会

2018年中国三元前驱体出货量TOP5(单位:%)

数据来源:中国电子元件行业协会

资料来源:中国电子元件行业协会,观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。