2019年10月我国动力电池产量共计6.7GWh,同比下降5.4%;1-10月我国动力电池产量共计70.1GWh,同比累计增长32.2 %。从材料类型来看,10月三元材料和磷酸铁锂产量居多,产量分别为4.0GWh、2.7GWh,占比分别为61.7%和37.5%。

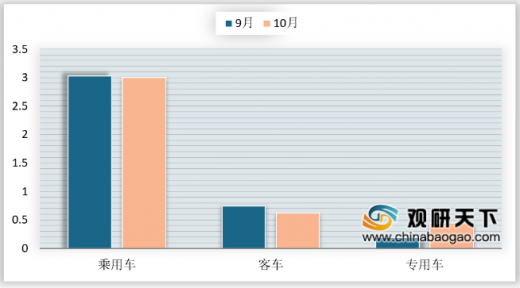

2019年10月,我国动力电池装车量为4.1GWh,同比下降31.4 %。从材料类型来看,三元电池、磷酸铁锂电池、锰酸锂电池装车量分别为2.9GWh、1.1GWh、10.1MWh;从车型来看,新能源乘用车、新能源客车、新能源专用车电池装车量分别为3GWh、0.62GWh、0.45GWh。

2019年10月,我国新能源汽车市场共计46家动力电池企业实现装车配套,较9月份减少6家,其中,排名前3的动力电池企业动力电池装车量共计2.8 GWh,占总装车量比达69.7 %,较9月小幅下降,行业仍处于淘汰整合阶段。

参考观研天下发布《2019年中国动力电池行业分析报告-市场竞争格局与发展趋势预测》

2019年10月我国新能源汽车按车型划分的平均装车电量49.1kWh,环比下降5.0 %。从车型来看,纯电动客车单台车平均装车电池量远超其他车型,平均装机量达212.2 KWh。

2019年10月,我国纯电动乘用车系统能量密度在140-160Wh/kg区间产量分布最为集中,共计3.1万辆,占纯电动乘用车总产量50.5 %;125Wh/kg以下比重最低,仅占1.8%,产量为1112辆。

10月我国动力电池企业装车量前三名分别是宁德时代、比亚迪和力神,装车量分别为2.08 GWh、0.47 GWh、0.29GWh;1-10月我国动力电池企业装车量前三名分别是宁德时代、比亚迪和合肥国轩,累计装车量分别为22.81 GWh、9.19GWh、2.44GWh。

2019年10月按材料类型划分的动力电池产量(单位:MWh,%)

| 材料种类 |

10月产量 |

1-10月产量 |

环比增长 |

同比增长 |

累计同比 |

| 三元材料 |

3950.9 |

44927.4 |

-16.3 |

-8.5 |

53.9 |

| 磷酸铁锂 |

2651.1 |

22895.8 |

-7.4 |

0.2 |

-0.8 |

| 锰酸锂 |

64.2 |

2075.4 |

6.5 |

-16.9 |

189.1 |

| 钛酸锂 |

1.1 |

228 |

10.0 |

-69.4 |

297.9 |

数据来源:中国电池工业协会

2019年10月,我国动力电池装车量为4.1GWh,同比下降31.4 %。从材料类型来看,三元电池、磷酸铁锂电池、锰酸锂电池装车量分别为2.9GWh、1.1GWh、10.1MWh;从车型来看,新能源乘用车、新能源客车、新能源专用车电池装车量分别为3GWh、0.62GWh、0.45GWh。

2019年10月我国动力电池装车量(单位:GWh)

数据来源:中国电池工业协会

2019年10月我国动力电池装车量(按材料类型划分)

| 材料种类 |

10月装车量 |

1-10月装车量 |

环比增长 |

同比增长 |

累计同比 |

| 三元材料 |

2949.8 |

31988.1 |

1.5 |

-26.0 |

52.4 |

| 磷酸铁锂 |

1060.8 |

13022.5 |

12.0 |

-41.7 |

1.2 |

| 锰酸锂 |

10.1 |

367.3 |

-70.0 |

-88.0 |

-34.3 |

| 钛酸锂 |

0.0 |

289.6 |

- |

-100.0 |

24.9 |

| 其他 |

53.9 |

541.3 |

-19.0 |

1790.5 |

914.8 |

数据来源:中国电池工业协会

2019年10月我国动力电池装机量(按车型划分)(GWh)

数据来源:中国电池工业协会

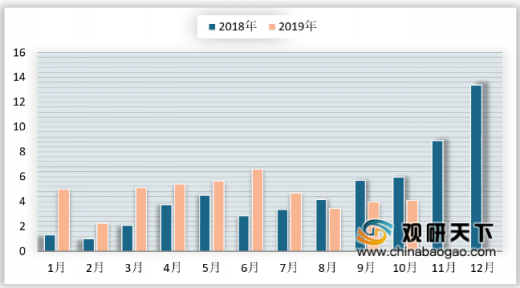

2019年10月,我国新能源汽车市场共计46家动力电池企业实现装车配套,较9月份减少6家,其中,排名前3的动力电池企业动力电池装车量共计2.8 GWh,占总装车量比达69.7 %,较9月小幅下降,行业仍处于淘汰整合阶段。

参考观研天下发布《2019年中国动力电池行业分析报告-市场竞争格局与发展趋势预测》

2018-2019年10月我国配套动力电池企业数量

数据来源:中国电池工业协会

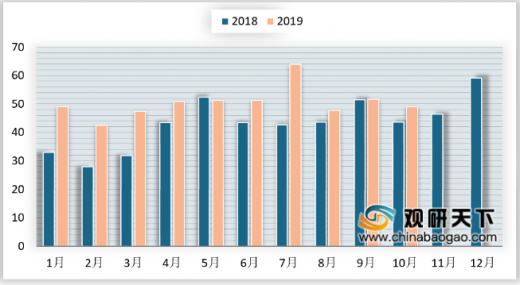

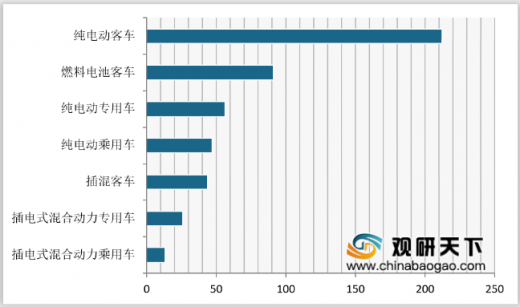

2019年10月我国新能源汽车按车型划分的平均装车电量49.1kWh,环比下降5.0 %。从车型来看,纯电动客车单台车平均装车电池量远超其他车型,平均装机量达212.2 KWh。

2018-2019年10月我国新能源汽车月度单台车平均装车电池量(单位:KWh)

数据来源:中国电池工业协会

2019年10月我国新能源汽车按车型划分单台车平均装车电池量(单位:KWh)

数据来源:中国电池工业协会

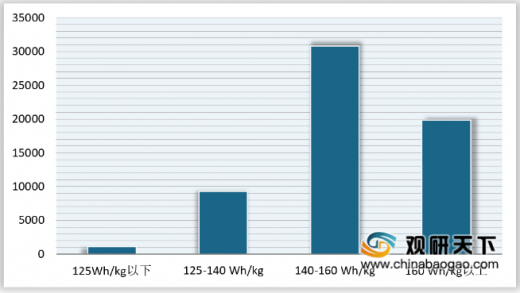

2019年10月,我国纯电动乘用车系统能量密度在140-160Wh/kg区间产量分布最为集中,共计3.1万辆,占纯电动乘用车总产量50.5 %;125Wh/kg以下比重最低,仅占1.8%,产量为1112辆。

2019年10月纯电动用车电池系统能量密度分布情况(单位:辆)

数据来源:中国电池工业协会

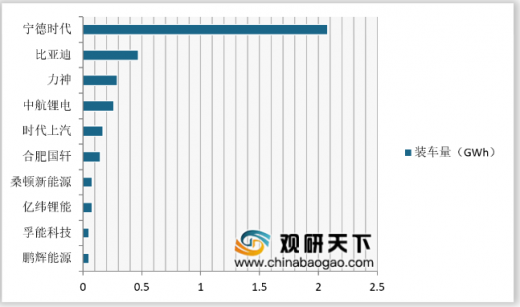

10月我国动力电池企业装车量前三名分别是宁德时代、比亚迪和力神,装车量分别为2.08 GWh、0.47 GWh、0.29GWh;1-10月我国动力电池企业装车量前三名分别是宁德时代、比亚迪和合肥国轩,累计装车量分别为22.81 GWh、9.19GWh、2.44GWh。

2019年10月我国动力电池企业装车量排名

数据来源:中国电池工业协会

2019年1-10月我国动力电池企业装车量排名

数据来源:中国电池工业协会

资料来源:中国电池工业协会,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。