2018年全年动力煤期现货价格呈现出先升后降的格局。导致动力煤价格下降的原因在于市场观察到需求回落的压力,在沿海电厂日耗上反应的更为明显。

参考观研天下发布《2019年中国动力煤行业分析报告-行业深度调研与发展趋势预测》

| 均价(元/吨) |

1H17 |

2H17 |

2017 |

1H18 |

2H18 |

2018 |

| 秦皇岛5500大卡动力末煤平仓价(山西产) |

611.21 |

664.35 |

638 |

663.46 |

635.68 |

650.22 |

| 动力煤主力合约结算价 |

557.3 |

626.16 |

592.28 |

620.4 |

621.07 |

620.72 |

| 环渤海动力煤价格指数 |

590.29 |

580.52 |

585.31 |

572.83 |

569.41 |

571.2 |

| 5500大卡年度长协价 |

571.33 |

564.5 |

567.92 |

511 |

504.67 |

507.83 |

2017年4月,发改委颁布了《关于进一步加快建设煤矿产能置换工作的通知》,明确提出加快产能置换,淘汰落后产能、发展优势产能。产能置换在淘汰落后产能的同时也促使大量前期非法矿井合法投产,煤炭供给格局持续优化,整体产能规模保持平稳。

| 产能测算 |

2015A |

2016A |

2017A |

2018A |

2019E |

| 年初有效产能 |

41.97 |

42.57 |

41.99 |

42.28 |

42.35 |

| 年初核准产能 |

35.4 |

37 |

36.42 |

37.2 |

39.75 |

| 年初末核准产能 |

6.56 |

5.57 |

5.57 |

5.08 |

2.6 |

| 年末核准产能 |

37 |

36.42 |

37.2 |

39.75 |

41.36 |

| 年末末核产能 |

5.57 |

5.57 |

5.08 |

2.6 |

1.42 |

| 年末有效产能 |

42.57 |

41.99 |

42.28 |

42.35 |

42.77 |

| 产能增速 |

|

-1.36% |

0.67% |

0.18% |

0.99% |

从国家发改委、能源局2017年以来核准的在建产能项目以及主要煤炭集团的公告来看,2019年基本能够投产的煤矿产能合计约为1.3亿吨。考虑到一部分煤矿2018年已经完成矿井建设进入试生产状态,2019年的产量贡献比例我们估算在60-70%左右,预计2019年由在建矿投产带来的供给增量约为7800-9100万吨。

| 煤矿名称 |

核定产能(万吨/年) |

所属省份 |

所属集团 |

备注 |

| 长滩露天煤矿 |

2000 |

内蒙古 |

神华集团 |

预计2019年投产 |

| 纳林河二号煤矿 |

800 |

内蒙古 |

中煤集团 |

2018年试生产 |

| 母杜柴登煤矿 |

600 |

内蒙古 |

中煤集团 |

2018年试生产 |

| 谢尔塔拉露天煤矿 |

700 |

内蒙古 |

大唐集团 |

预计2019年投产 |

| 吉林郭勒露天煤矿 |

1440 |

内蒙古 |

/ |

/ |

| 小保当一号煤矿 |

800 |

陕西 |

陕煤集团 |

2018年中试生产 |

| 小保当二号煤矿 |

800 |

陕西 |

陕煤集团 |

2019年试生产 |

| 袁大滩煤矿 |

500 |

陕西 |

中能集团 |

2018年中试生产 |

| 曹家滩煤矿 |

800 |

陕西 |

陕煤集团 |

2018年中试生产 |

| 孟村煤矿 |

400 |

陕西 |

陕煤集团 |

2018年6月开始试生产 |

| 大平滩煤矿 |

240 |

新疆 |

国电集团 |

预计2019年投产预计 |

| 哈密五号煤矿 |

400 |

新疆 |

徐矿集团 |

2019年投产预计 |

| 西黑山露天煤矿 |

400 |

新疆 |

华电集团 |

2019年投产预计 |

| 伊犁一矿 |

1000 |

新疆 |

山东能源集团 |

2019年7月投产预计 |

| 鲁新煤矿 |

500 |

新疆 |

山东能源集团 |

2019年7月投产 |

| 七元煤矿 |

800 |

山西 |

阳煤集团 |

/ |

| 泊里煤矿 |

500 |

山西 |

阳煤集团 |

/ |

| 北辛窑 |

400 |

山西 |

同煤集团 |

/ |

| 合计 |

13080 |

/ |

/ |

/ |

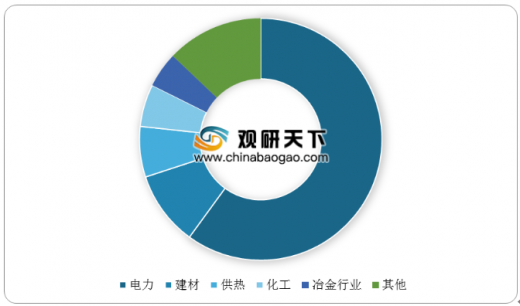

从动力煤消费结构方面来看,电力占比过半,达到60.01%。2018年动力煤需求向好,主要原因是动力煤下游行业火电发电量提升明显,有力支撑动力煤需求。

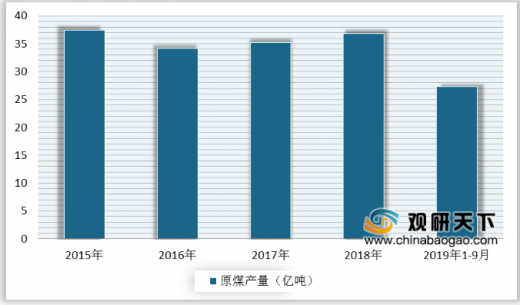

据统计,近两年中国原煤产量持续增长,截止至2019年9月,原煤产量累计值为27.3亿吨。

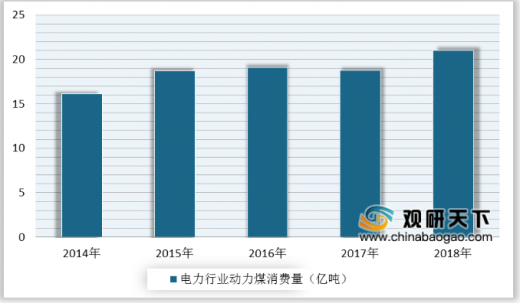

从动力煤消费结构来看,电力行业始终占据着主导地位。据统计,截止至2018年,我国电力行业动力煤消费量为21亿吨;我国冶金行业动力煤消费量为

从我国焦煤产量分布情况方面来看,我国山西焦煤产量最高,占比42%。其次是山东,占比11%。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。