1、行业主管部门及监管体制

参考观研天下发布《2019年中国天然气行业分析报告-市场现状调查与投资战略研究》

| 行业主管部门 |

监管体制 |

| 国家发改委及各地发改委进行管理 |

国家发改委负责制定中长期能源发展规划,制定、实施行业政策和法规,并审批相应限额的管道建设工程。根据拟建设输气管道的年输气能力、建设区域、以及投资企业性质等进行区分,分别由国家发改委或各级发改委予以核准(备案或批复);各级发改委在核准(备案或批复)之前,将考虑相关环保部门、国土资源部门以及城市规划等部门的意见。 |

2、行业主要法律法规

天然气行业涉及的法律法规较多,既涉及到规范本行业上中下游生产经营秩序的法律法规,也涉及到其他的专项监管法律法规。涉及的主要法律法规如下表:

| 主要法律法规 |

颁布单位 |

实施时间 |

| 《天然气管道运输价格管理办法(试行)》 |

国家发改委 |

2016 年 8 月 16 日 |

| 《天然气管道运输定价成本监审办法(试行)》 |

国家发改委 |

2016 年 8 月 16 日 |

| 《基础设施和公用事业特许经营管理办法》 |

国家发改委、财政部、住建部、交通部、水利部、人民银行等 |

2015 年 6 月 1 日 |

| 《燃气经营许可管理办法》 |

住建部 |

2014 年 11 月 19 日 |

| 《天然气基础设施建设与运营管理办法》 |

国家发改委 |

2014 年 4 月 1 日 |

| 《油气管网设施公平开放监管办法(试行)》 |

国家能源局 |

2014 年 2 月 13 日 |

| 《危险化学品经营许可证管理办法》注 |

安监总局 |

2012 年 9 月 1 日 |

| 《中华人民共和国石油天然气管道保护法》 |

人大常委会 |

2010 年 10 月 1 日 |

| 《燃气燃烧器具安装维修管理规定》 |

住建部 |

2000 年 3 月 1 日 |

3、行业相关规划

| 行业规划与政策 |

颁布单位 |

颁布时间 |

| 《国民经济和社会发展第十三个五年规划纲要》 |

国务院 |

2016 年 3 月 16 日 |

| 《能源发展战略行动计划(2014—2020

年)》 |

国务院办公厅 |

2014 年 6 月 7 日 |

| 《国务院办公厅转发发展改革委关于建立保障天然气稳定供应长效机制的若干意见》 |

国务院办公厅 |

2014 年 4 月 14 日 |

| 《加快推进天然气利用的意见》 |

国家发改委、科技部、工业和信息化部、财政部、国土资源部、环保部、住建部、交通运输部、商务部、国资委、税务总局、质检总局、国家能源局 |

2017 年 6 月 23 日 |

| 《全国城镇燃气发展“十二五”规 划》 |

住建部 |

2012 年 6 月 27 日 |

| 《2018 年能源工作指导意见》 |

国家能源局 |

2018 年 2 月 26 日 |

| 《能源技术创新“十三五”规划》 |

国家能源局 |

2016 年 12 月 30 日 |

| 《能源发展“十三五”规划》 |

国家发改委、国家能源局 |

2016 年 12 月 26 日 |

| 《天然气发展“十三五”规划》 |

国家发改委 |

2016 年 12 月 24 日 |

| 《河南省“十三五”能源发展规划》 |

河南省人民政府 |

2017 年 1 月 4 日 |

| 《河南省国民经济和社会发展第十三个五年规划纲要》 |

河南省人民政府 |

2016 年 3 月 28 日 |

| 河南省天然气替代煤专项方案(2016-2020

年) |

河南省发改委 |

2016 年 9 月 6 日 |

4、主要行业政策

1)天然气利用政策

为了鼓励、引导和规范天然气下游利用,国家发改委于 2012年12月1日颁布了《天然气利用政策》(中华人民共和国国家发展和改革委员会令第 15 号), 天然气行业发展的基本原则为:“坚持统筹兼顾,整体考虑全国天然气利用的方向和领域,优化配置国内外资源;坚持区别对待,明确天然气利用顺序,保民生、保重点、保发展,并考虑不同地区的差异化政策;坚持量入为出,根据资源落实情况,有序发展天然气市场。”政策目标为:“按照科学发展观和构建社会主义和谐社会的要求,优化能源结构、发展低碳经济、促进节能减排、提高人民生活质量,统筹国内外两种资源、两个市场,提高天然气在一次能源消费结构中的比重,优化天然气消费结构,提高利用效率,促进节约使用。”

《天然气利用政策》将天然气利用分为城市燃气、工业燃料、天然气发电、天然气化工和其他用户等五个领域,并根据天然气利用的社会效益、环保效益、经济效益将天然气利用分为优先类、允许类、限制类和禁止类,主要分类规定如下:

| 分类 |

应用领域 |

具体内容 |

| 第一类:优先类 |

城市燃气 |

1、城镇(尤其是大中城市)居民炊事、生活热水等用气; 2、公共服务设施(机场、政府机关、职工食堂、幼儿园、学校、医院、宾馆、酒店、餐饮业、商场、写字楼、火车站、福利院、养老院、港口、码头客运站、汽车客运站等)

用气;3、天然气汽车(尤其是双燃料及液化天然气汽车),包括城市公交车、出租车、物流配送车、载客汽车、环卫车和载货汽车等以天然气为燃料的运输车辆; 4、 集中式采暖用户(指中心城区、新区的中心地带); 5、燃气空调 |

| 工业燃料 |

6、建材、机电、轻纺、石化、冶金等工业领域中可中断的 用户;7、作为可中断用户的天然气制氢项目 |

|

| 其他用户 |

8、天然气分布式能源项目(综合能源利用效率 70%以上, 包括与可再生能源的综合利用); 9、在内河、湖泊和沿海航运的以天然气(尤其是液化天然气)为燃料的运输船舶(含双燃料和单一天然气燃料运输船舶); 10、城镇中具有应急和调峰功能的天然气储存设施; 11、煤层气(煤 矿瓦斯)发电项目; 12、天然气热电联产项目 |

| 第二类:允许类 |

城市燃气 |

1、分户式采暖用气 |

| 工业燃料 |

2、建材、机电、轻纺、石化、冶金等工业领域中以天然气代油、液化石油气项目; 3、建材、机电、轻纺、石化、冶金等工业领域中以天然气为燃料的新建项目; 4、建材、机电、轻纺、石化、冶金等工业领域中环境效益和经济效益较好的以天然气代煤项目; 5、城镇(尤其是特大、大型城市)中心城区的工业锅炉燃料天然气置换项目 |

|

| 天然气发电 |

6、除第一类第 12 项、第四类第 1 项以外的天然气发电项目 |

|

| 天然气化工 |

7、除第一类第 7 项以外的天然气制氢项目 |

|

| 其他用户 |

8、用于调峰和储备的小型天然气液化设施 |

|

| 第三类:限制类 |

天然气化工 |

1、已建的合成氨厂以天然气为原料的扩建项目、合成氨厂煤改气项目; 2、以甲烷为原料,一次产品包括乙炔、氯甲烷等小宗碳一化工项目; 3、新建以天然气为原料的氮肥项目 |

| 第四类:禁止类 |

天然气发 电 |

1、陕、蒙、晋、皖等十三个大型煤炭基地所在地区建设基荷燃气发电项目(煤层气(煤矿瓦斯)发电项目除外) |

| 天然气化 工 |

2、新建或扩建以天然气为原料生产甲醇及甲醇生产下游产品装置;3、以天然气代煤制甲醇项目 |

2)产业结构调整指导目录(2011年本)(修正)

根据国家发改委 2013 年 2 月 16 日发布的《产业结构调整指导目录(2011 年本)(修正)》,“原油、天然气、液化天然气、成品油的储运和管道输送设施及网络建设”、“城市燃气工程”、“液化天然气技术开发与应用”、“城市供水、排水、燃气塑料管道应用工程”,均属于鼓励类项目。

二、行业发展基本情况

虽然世界天然气资源丰富,主要分布在中东、欧洲及欧亚大陆地区。截至2017年底,全球已探明的天然气总量为 193.5 万亿立方米。

除了2009年受全球金融危机影响,天然气生产与消费量出现了首次下降外,自 1982 年以来世界天然气产量和消费量总体呈上扬趋势。数据显示,到2017年,世界天然气消费量为 36,704 亿立方米,同比增长3%;生产量为 36,804 亿立方米,同比增长4%。

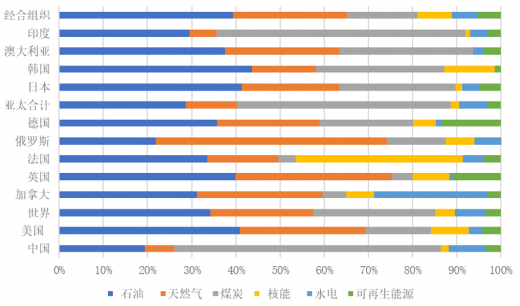

我国截止2017年底,我国天然气探明储量5.5万亿立方米。主要分布来陆上西部塔里木盆地、鄂尔多斯盆地、四川盆地、柴达木盆地、准噶尔盆地、东部的松辽及东部近海海域的东海、渤海。随着全社会节能减排和环境保护意识的提高,清洁高热的天然气能源日益受到重视,我国天然气市场已进入快速发展阶段。

在“十三五”期间,随着国内产量的增加和进口能力的增强,我国天然气供求总体上将进入宽平衡状态。但同时,我国天然气在一次能源消费中的占比明显偏低。数据显示,2017年中国天然气消费仅占一次能源消费的 7%,远低于24%的世界平均水平。根据国家发改委印发的《加快推进天然气利用的意见》中提到,要求到2020年,天然气在一次能源消费结构中的占比达到 10%;到2030年,天然气在一次能源消费中的占比提高到15%。预计随着油气体制改革深入推进,天然气行业在面临挑战同时迎来新的发展机遇。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。