瓶装水是密封于符合食品安全标准和相关规定的瓶装容器中,可供直接饮用,不含糖的水。按照水质的不同,瓶装水被划分为纯净水、天然水、矿物质水和天然矿泉水四大类别,其中天然矿泉水在性质对比中表现最佳。

参考观研天下发布《2019年中国瓶装水行业分析报告-行业深度分析与发展前景评估》

我国瓶装水行业发展最早可追溯至1930年,标志性事件是青岛建立了第一家生产我国第一家矿泉水生产厂商——崂山瓶装矿泉水厂。在80年代以前,青岛崂山一直是我国唯一的一家瓶装矿泉水生产企业,年产量在1000吨左右徘徊。

1982年,国家将饮料列为计划管理产品,瓶装水也位列其中,标志着我国瓶装水行业的发展步入起步阶段。同时,改革开放带来居民生活水平上升,瓶装水消费被激发,市场逐渐兴盛。瓶装水的品类也日渐丰富,出现了第一瓶纯净水。

1990年以后,我国经济规模不断扩大,继续推动瓶装水市场增长,并涌现出怡宝、景田、娃哈哈、农夫山泉等优秀品牌。进入21世纪,瓶装水行业仍规模保持近10%的增长,各瓶装水生产厂商也开始发力高端。

目前,瓶装水行业仍处在增量阶段,但增速较发展期有所放缓,瓶装水市场竞争愈发激烈,产品呈现多元化、细分化的趋势。企业通过推出差异化产品来提升竞争优势,针对不同场景、不同需求推出新型瓶装水。

从零售数据来看,近年来,我国瓶装水行业市场零售额、零售量呈现稳步增长。从2013年到2018年,我国瓶装水零售额逐年上涨,由2013年的1200亿,到2016年突破1500亿大关,增长至2018年的1900亿,复合年增长率高达11.1%。瓶装水零售量则从2012年的5009万吨增长到2017年的10066万吨,复合年增长率高达14.98%。

2014-2018年,我国软饮料各子品类中,瓶装水市场复合增速达到10.58%,仅次于功能饮料(16.54%)和即饮咖啡(11.08%),远高于碳酸饮料、果汁等品类的复合增速,反映了消费者对功能性和健康化饮食的需求正逐渐增强。这一消费趋势有望带动瓶装水的市场消费持续增长。

此外,瓶装水市场的崛起,令其在2012年起便超过碳酸饮料,成为软饮料中市占率第一的子行业。2017年,瓶装水在软饮料市场份额高达29.4%,而同期碳酸饮料仅为17.9%。

根据定位差异,我国瓶装水行业可分为四个梯队:第一梯队是进口和国产的高端天然矿泉水,售价基本在5元/500ml以上,主要包括依云、巴黎水、西藏5100、昆仑山等品牌,这一梯队的企业通常规模较小但增长迅速。第二梯队是大众天然矿泉水品牌,典型的代表是景田百岁山,这一梯队的产品多定位于3-5元。第三梯队是纯净水和其他饮用水中相对高端的产品,目前,怡宝和农夫山泉这两个品牌在国内市场份额最高。第四梯队则是2010年之前的主流产品,主要是康师傅、娃哈哈等主打矿物质水的品牌。

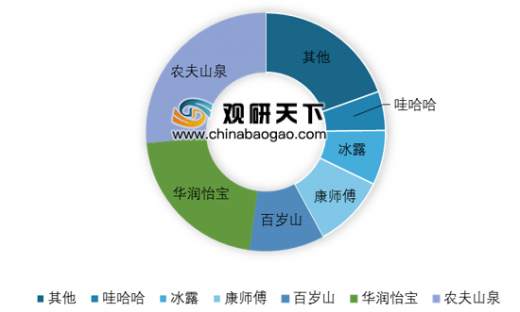

具体市场份额来看,我国瓶装水行业集中度较高,华润怡宝、农夫山泉、康师傅、百岁山、娃哈哈、冰露六大品牌占据了八成的份额。其中,农夫山泉、华润怡宝市场占率超过20%,分别达26.5%、21.3%。

从产品结构来看,我国瓶装水目前仍以中低端产品为主,中低端占比约70%。然而随着消费升级的演进,瓶装水产业高端化趋势明显,主要体现在高端瓶装水的占比提升且增速显著高于低端瓶装水,以高端瓶装水代表矿泉水为例,2017和2018年矿泉水增速分别为17%和10%,而低端纯净水增速仅为11%和5%。

现阶段,我国瓶装水行业发展态势较好,横向对比来看,我国拼装水人均消费水平依旧远远落后于世界其他各国(尤其是发达国家和地区)。销售额方面,我国瓶装水人均销售额为20美元/人,而全国平均为29.6美元/人,更远远落后于美国(140美元/人)、中国香港(99.9美元/人)、日本(66.5美元/人)等先进国家及地区;销售量方面,我国瓶装水人均销售量在32.1升/人,仅高于中国台湾(19.7升),低于全球平均(43.9升),也低于美国(129.6升)、日本(66.5升)、韩国(58.0升)和中国香港(55.2升)。对标可比国家和地区,我国瓶装水消费存在巨大的增长潜力。

参考观研天下发布《2019年中国瓶装水行业分析报告-行业深度分析与发展前景评估》

不同类别瓶装水性质对比

| 项目 |

纯净水 |

矿物质水 |

天然水 |

天然矿泉水 |

| 水源 |

自来水 |

自来水 |

地表水 |

地下矿水 |

| 矿物质含量 |

无 |

适中 |

适中 |

高 |

| 微量元素 |

无 |

有 |

有 |

有 |

资料来源:公开资料整理

我国瓶装水行业发展最早可追溯至1930年,标志性事件是青岛建立了第一家生产我国第一家矿泉水生产厂商——崂山瓶装矿泉水厂。在80年代以前,青岛崂山一直是我国唯一的一家瓶装矿泉水生产企业,年产量在1000吨左右徘徊。

1982年,国家将饮料列为计划管理产品,瓶装水也位列其中,标志着我国瓶装水行业的发展步入起步阶段。同时,改革开放带来居民生活水平上升,瓶装水消费被激发,市场逐渐兴盛。瓶装水的品类也日渐丰富,出现了第一瓶纯净水。

1990年以后,我国经济规模不断扩大,继续推动瓶装水市场增长,并涌现出怡宝、景田、娃哈哈、农夫山泉等优秀品牌。进入21世纪,瓶装水行业仍规模保持近10%的增长,各瓶装水生产厂商也开始发力高端。

目前,瓶装水行业仍处在增量阶段,但增速较发展期有所放缓,瓶装水市场竞争愈发激烈,产品呈现多元化、细分化的趋势。企业通过推出差异化产品来提升竞争优势,针对不同场景、不同需求推出新型瓶装水。

从零售数据来看,近年来,我国瓶装水行业市场零售额、零售量呈现稳步增长。从2013年到2018年,我国瓶装水零售额逐年上涨,由2013年的1200亿,到2016年突破1500亿大关,增长至2018年的1900亿,复合年增长率高达11.1%。瓶装水零售量则从2012年的5009万吨增长到2017年的10066万吨,复合年增长率高达14.98%。

2014-2018年,我国软饮料各子品类中,瓶装水市场复合增速达到10.58%,仅次于功能饮料(16.54%)和即饮咖啡(11.08%),远高于碳酸饮料、果汁等品类的复合增速,反映了消费者对功能性和健康化饮食的需求正逐渐增强。这一消费趋势有望带动瓶装水的市场消费持续增长。

2014-2018年我国瓶装水各子品类平均复合增速情况

数据来源:中国饮料工业协会

此外,瓶装水市场的崛起,令其在2012年起便超过碳酸饮料,成为软饮料中市占率第一的子行业。2017年,瓶装水在软饮料市场份额高达29.4%,而同期碳酸饮料仅为17.9%。

我国软饮料细分行业占比情况

数据来源:中国饮料工业协会

根据定位差异,我国瓶装水行业可分为四个梯队:第一梯队是进口和国产的高端天然矿泉水,售价基本在5元/500ml以上,主要包括依云、巴黎水、西藏5100、昆仑山等品牌,这一梯队的企业通常规模较小但增长迅速。第二梯队是大众天然矿泉水品牌,典型的代表是景田百岁山,这一梯队的产品多定位于3-5元。第三梯队是纯净水和其他饮用水中相对高端的产品,目前,怡宝和农夫山泉这两个品牌在国内市场份额最高。第四梯队则是2010年之前的主流产品,主要是康师傅、娃哈哈等主打矿物质水的品牌。

具体市场份额来看,我国瓶装水行业集中度较高,华润怡宝、农夫山泉、康师傅、百岁山、娃哈哈、冰露六大品牌占据了八成的份额。其中,农夫山泉、华润怡宝市场占率超过20%,分别达26.5%、21.3%。

2018年我国瓶装水行业竞争格局

数据来源:中国饮料工业协会

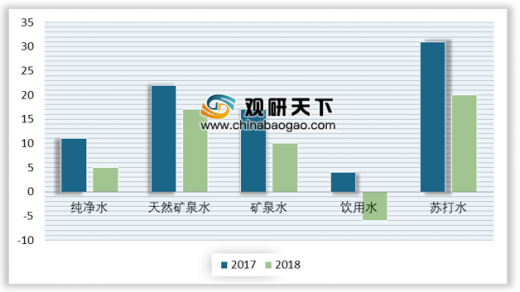

从产品结构来看,我国瓶装水目前仍以中低端产品为主,中低端占比约70%。然而随着消费升级的演进,瓶装水产业高端化趋势明显,主要体现在高端瓶装水的占比提升且增速显著高于低端瓶装水,以高端瓶装水代表矿泉水为例,2017和2018年矿泉水增速分别为17%和10%,而低端纯净水增速仅为11%和5%。

2017-2018年我国不同品类瓶装水销售增速对比(%)

数据来源:中国饮料工业协会

现阶段,我国瓶装水行业发展态势较好,横向对比来看,我国拼装水人均消费水平依旧远远落后于世界其他各国(尤其是发达国家和地区)。销售额方面,我国瓶装水人均销售额为20美元/人,而全国平均为29.6美元/人,更远远落后于美国(140美元/人)、中国香港(99.9美元/人)、日本(66.5美元/人)等先进国家及地区;销售量方面,我国瓶装水人均销售量在32.1升/人,仅高于中国台湾(19.7升),低于全球平均(43.9升),也低于美国(129.6升)、日本(66.5升)、韩国(58.0升)和中国香港(55.2升)。对标可比国家和地区,我国瓶装水消费存在巨大的增长潜力。

世界各国瓶装水人均销售额与人均销售量对比

数据来源:中国饮料工业协会

资料来源:中国饮料工业协会,观研天下整理,转载请注明出处(LXY)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。