能源的清洁替代是全球一次能源供应结构变化的必然趋势,在从化石能源向可再生能源变革的过程中,传统化石能源在未来较长时期内仍然是世界能源的主导,而化石能源中的清洁能源--天然气将成为其中的主力军。

天然气是指天然蕴藏于地层中的烃类和非烃类气体的混合物,是优质燃料和化工原料,可制造炭黑、化学药品和液化石油气,由天然气生产的丙烷、丁烷是现代工业的重要原料。

参考观研天下发布《2019年中国天然气行业分析报告-行业调查与发展趋势研究》

近年来,我国天然气产量和消费量均不断增加。天然气产量从2013年的1692万吨增至2018年的2803万吨,增速较快。而我国天然气进入2017年之后大幅增长,主要受到自上而下“煤改气”政策的推动,到2018年达到了2803亿方,同比增长18.12%。预计随着“煤改气”政策的深入推进,天然气的消费量仍将持续高速增长。

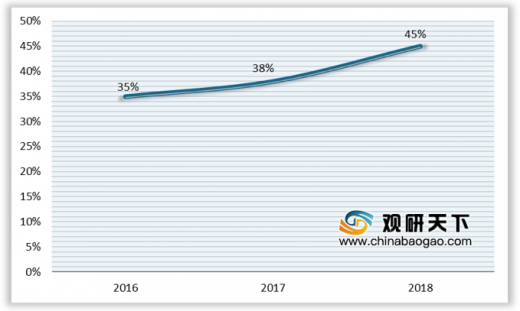

虽然我国天然气产量逐年增长,但天然气产量增速显著跑输消费量增速,导致供需缺口不断扩大,需要增加进口量进行弥补,2017年中国超过日本成为世界上最大的天然气进口国,进口依赖度从2013年的从2016年的35%升至2018年的45%,不利于我国的能源安全。

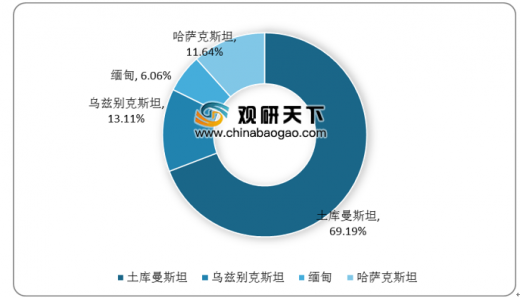

从我国的管道气进口情况来看,2013-2018年,我国管道气进口量不断上升。2018年全年我国共进口管道气3661万吨,同比增长20.31%。从进口管道气的来源来看,我国的进口管道气主要来自于土库曼斯坦,2018年我国从土库曼斯坦共进口管道气2533万吨,占2018年管道气进口总量的69.19%。

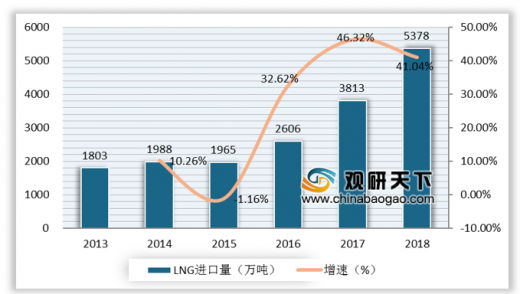

近年来,由于天然气下游需求逐渐旺盛,而国产气和进口管道气增量又较为有限,因此LNG进口量大幅增长,LNG作为一种灵活性极强的清洁型能源,下游应用十分广泛。

据相关数据显示,2017年在国内煤改气大力实施的背景下,我国从海外进口了大量的LNG,2017年全年,我国进口LNG 3813万吨,同比增长46.32%;2018年全年我国共进口LNG 5378万吨,继续保持高增长。

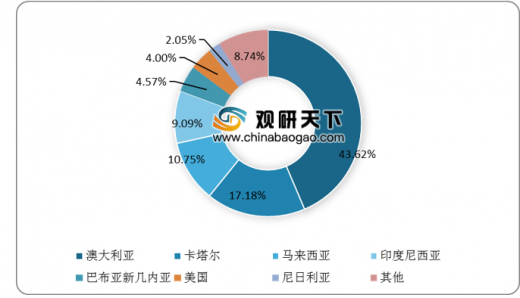

从进口气源来看,澳大利亚是2018年我国LNG的最主要来源,其进口量占比高达43.62%,然后依次是卡塔尔、马来西亚和印度尼西亚,进口量占比分别为17.18%、10.75%和9.09%。

我国天然气供给结构中占比最大的国产常规气目前的发展已经较为成熟,且储量本身较少,因此国产常规气目前已经进入瓶颈,短期内产量无法带来较大的增长。由此造成的供给缺口就需要通过进口天然气来解决。

进口天然气价格方面,2017年我国进口天然气平均价格达到2515.79元/吨,大幅增长58.00%。2018年天然气需求强劲叠加油价上涨的因素,全年进口天然气平均价格继续走高,达到2927.10元/吨,同比增长16.35%。

虽然目前我国天然气主要依赖于进口,但我国天然气可采资源占全球总量的14%,位居世界第二,具备加快发展的条件。

据相关数据显示,我国天然气资源潜力方面,页岩气埋深4500米以浅地质资源量122万亿立方米,可采资源量22万亿立方米;煤层气埋深2000米以浅地质资源量30万亿立方米,可采资源量12.5万亿立方米。

我国煤层气的储量相对集中,华北地区、西北地区、华南地区和东北地区赋存的煤层气地质资源量分别占全国煤层气地质资源总量的56.3%、28.1%、14.3%、1.3%。

我国非常规天然气储量丰富,但非常规天然气开发难度较大。目前,在我国自产天然气结构中,非常规天然气的占比仍然较小。2018年,在我国自产天然气结构中,常规天然气产量占比达到88.7%,非常规天然气产量仅占11.3%;其中页岩气产量占比为6.8%,煤层气产量占比为4.5%。

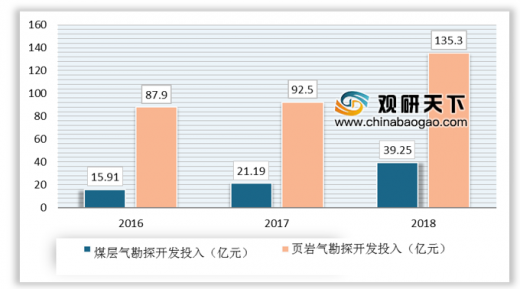

近年来我国加大对页岩气和煤层气的开发力度,2018年全国页岩气勘探开发投入135.3亿元,新增页岩气探明地质储量1246.78亿立方米,煤层气勘探开发

投入39.25亿元,新增煤层气探明地质储量147.08亿立方米。

我国天然气对外依存度过高,不利于我国的能源安全,因此我国大力发展对页岩气和煤层气的开发力度。政府也推出补贴政策调整助力非常规天然气发展,2019年6月20日,财政部下发《关于<可再生能源发展专项资金管理暂行办法>的补充通知》,对于非常规天然气的补贴进行了调整,可再生能源发展专项资金实施期限为2019-2023年。

天然气是指天然蕴藏于地层中的烃类和非烃类气体的混合物,是优质燃料和化工原料,可制造炭黑、化学药品和液化石油气,由天然气生产的丙烷、丁烷是现代工业的重要原料。

参考观研天下发布《2019年中国天然气行业分析报告-行业调查与发展趋势研究》

近年来,我国天然气产量和消费量均不断增加。天然气产量从2013年的1692万吨增至2018年的2803万吨,增速较快。而我国天然气进入2017年之后大幅增长,主要受到自上而下“煤改气”政策的推动,到2018年达到了2803亿方,同比增长18.12%。预计随着“煤改气”政策的深入推进,天然气的消费量仍将持续高速增长。

2016-2018年我国天然气对外依存度(单位:%)

资料来源:中国天然气行业联合会

2018年我国进口管道气分国别结构(单位:%)

资料来源:中国天然气行业联合会

近年来,由于天然气下游需求逐渐旺盛,而国产气和进口管道气增量又较为有限,因此LNG进口量大幅增长,LNG作为一种灵活性极强的清洁型能源,下游应用十分广泛。

据相关数据显示,2017年在国内煤改气大力实施的背景下,我国从海外进口了大量的LNG,2017年全年,我国进口LNG 3813万吨,同比增长46.32%;2018年全年我国共进口LNG 5378万吨,继续保持高增长。

2013-2018年我国LNG进口量及增速情况

资料来源:中国天然气行业联合会

从进口气源来看,澳大利亚是2018年我国LNG的最主要来源,其进口量占比高达43.62%,然后依次是卡塔尔、马来西亚和印度尼西亚,进口量占比分别为17.18%、10.75%和9.09%。

2018年我国进口LNG分国别结构(单位:%)

资料来源:中国天然气行业联合会

我国天然气供给结构中占比最大的国产常规气目前的发展已经较为成熟,且储量本身较少,因此国产常规气目前已经进入瓶颈,短期内产量无法带来较大的增长。由此造成的供给缺口就需要通过进口天然气来解决。

进口天然气价格方面,2017年我国进口天然气平均价格达到2515.79元/吨,大幅增长58.00%。2018年天然气需求强劲叠加油价上涨的因素,全年进口天然气平均价格继续走高,达到2927.10元/吨,同比增长16.35%。

2016-2018年我国天然气进口量及增速情况

资料来源:中国天然气行业联合会

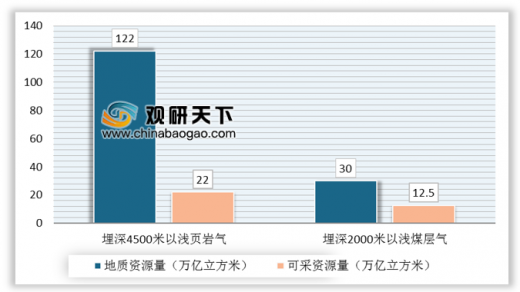

虽然目前我国天然气主要依赖于进口,但我国天然气可采资源占全球总量的14%,位居世界第二,具备加快发展的条件。

据相关数据显示,我国天然气资源潜力方面,页岩气埋深4500米以浅地质资源量122万亿立方米,可采资源量22万亿立方米;煤层气埋深2000米以浅地质资源量30万亿立方米,可采资源量12.5万亿立方米。

我国非常规天然气储量分布情况

资料来源:中国天然气行业联合会

我国煤层气的储量相对集中,华北地区、西北地区、华南地区和东北地区赋存的煤层气地质资源量分别占全国煤层气地质资源总量的56.3%、28.1%、14.3%、1.3%。

我国煤层气地质资源区域分布(单位:%)

资料来源:中国天然气行业联合会

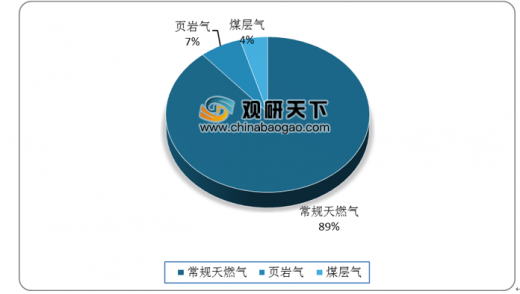

我国非常规天然气储量丰富,但非常规天然气开发难度较大。目前,在我国自产天然气结构中,非常规天然气的占比仍然较小。2018年,在我国自产天然气结构中,常规天然气产量占比达到88.7%,非常规天然气产量仅占11.3%;其中页岩气产量占比为6.8%,煤层气产量占比为4.5%。

2018年我国自产天然气结构占比统计情况

资料来源:中国天然气行业联合会

近年来我国加大对页岩气和煤层气的开发力度,2018年全国页岩气勘探开发投入135.3亿元,新增页岩气探明地质储量1246.78亿立方米,煤层气勘探开发

投入39.25亿元,新增煤层气探明地质储量147.08亿立方米。

2016-2018年我国煤层气、页岩气勘探开发投入统计情况

资料来源:中国天然气行业联合会

我国天然气对外依存度过高,不利于我国的能源安全,因此我国大力发展对页岩气和煤层气的开发力度。政府也推出补贴政策调整助力非常规天然气发展,2019年6月20日,财政部下发《关于<可再生能源发展专项资金管理暂行办法>的补充通知》,对于非常规天然气的补贴进行了调整,可再生能源发展专项资金实施期限为2019-2023年。

资料来源:中国天然气行业联合会,观研天下(ZSS)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。