世界主要汽车强国都已形成稳定的乘用车竞争格局。以美、日、德、法、英及韩等国家为例,资料显示,到目前,不考虑品种繁多的子品牌:美国有通用、福特、克莱斯勒三大独立的车企品牌,德国有大众、奔驰、宝马三大独立品牌;日本有丰田、本田、日产、马自达、斯巴鲁、铃木、三菱七大独立品牌;法国有 PSA、雷诺两大独立品牌;韩国有现代起亚一家独立品牌。

美国方面

日本市场

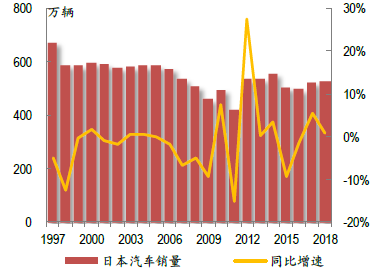

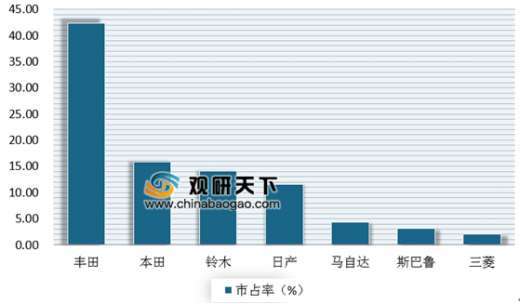

日本汽车市场自1990年达到销量峰值777.7万辆后,销量趋势下行,进入存量阶段。当前日本汽车销量基本维持在 500 万辆左右,高度成熟的市场环境下,日本各大车企已经历搏杀形成较为稳定格局,日本本土企业占据主要市场;其中丰田一家独大,本田次之。

德国市场

德国汽车市场早已进入成熟阶段,近年来销量维持350-400万辆。存量市场下,德国汽车品牌各自划分市场,大众不同子品牌对低中高端市场全覆盖,奔驰、宝马占据高端市场。

法国市场

法国车市是较早进入成熟阶段的汽车市场之一,当前竞争业态稳定。法国品牌通过合并走向格局集中,当前仅有PSA、雷诺两大品牌。根据数据显示,2018 年国内汽车销量 267.9 万辆,乘用车 217.3万辆,其中 PSA 销量 69.9 万辆,市占率 32.2%;雷诺销量 54.8 万辆,市占率 25.2%,自主品牌市占率合计 57.4%。

韩国市场

近年来韩国汽车销量维持在180万辆左右,不足中国汽车市场的 7%。但由于韩国汽车市场是空间最小的市场之一,容不下过多品牌参与竞争。因此在1997 年韩国政府出面促成 2000 年现代与起亚合并后,现代起亚还是垄断市场。根据数据显示,2018 年韩国汽车销量181.3 万辆,乘用车销量 157.7 万辆,其中现代销量 54.5 万辆,市占率 34.6%;起亚销量 48.5 万辆,市占率 30.8%。

美国方面

参考观研天下发布《2019年中国汽车行业分析报告-市场深度分析与发展前景研究》

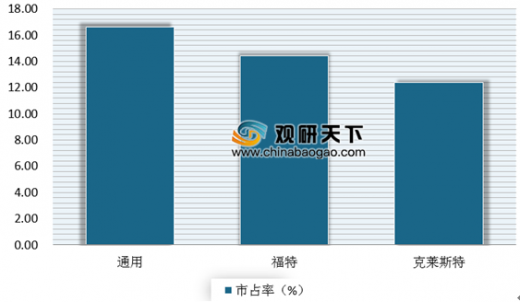

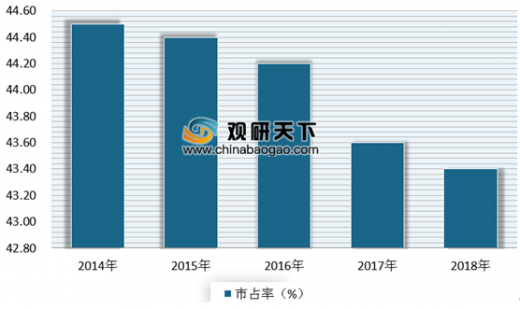

美国汽车市场是全球最大且最成熟的汽车市场之一,目前美国汽车行业格局较为稳定集中,通用、福特、克莱斯勒三家占据主要市场,其市占率为 43.4%。但近年来,以特斯拉为主的新势力销量快速走高,形成对传统汽车的冲击之势,2018 年特斯拉在美国销量 18.8 万辆,市占率 1.1%。1997-2018年美国汽车销量与同比增速

数据来源:Marklines

2018年美国品牌国内市占率情况

数据来源:Marklines

美国三大品牌市占率常年稳定

数据来源:Marklines

日本市场

日本汽车市场自1990年达到销量峰值777.7万辆后,销量趋势下行,进入存量阶段。当前日本汽车销量基本维持在 500 万辆左右,高度成熟的市场环境下,日本各大车企已经历搏杀形成较为稳定格局,日本本土企业占据主要市场;其中丰田一家独大,本田次之。

1997-2018年日本汽车销量与同比增速

数据来源:日本自动车工业会

2018年日本品牌国内市占率情况

数据来源:Marklines

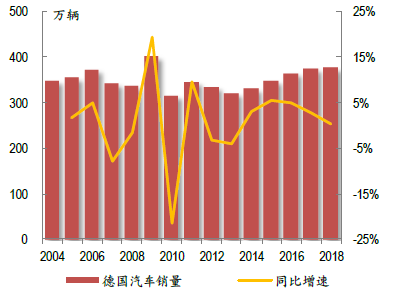

德国市场

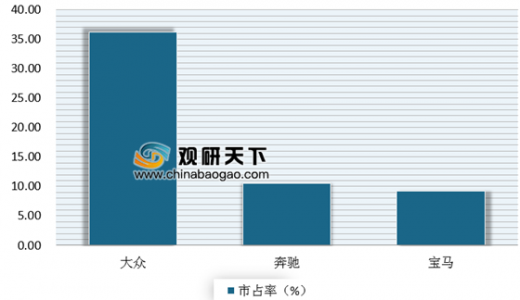

德国汽车市场早已进入成熟阶段,近年来销量维持350-400万辆。存量市场下,德国汽车品牌各自划分市场,大众不同子品牌对低中高端市场全覆盖,奔驰、宝马占据高端市场。

根据数据显示,2018 年德国汽车销量 376.4万辆,乘用车销量 343.6 万辆,其中大众销量 124.3 万辆,市占率 36.2%;奔驰销量 36.0 万辆,市占率 10.5%;宝马销量 31.5 万辆,市占率 9.2%,德国品牌市占率合计 55.9%。

2004-2018年德国汽车销量与同比增速

数据来源:Marklines

2018年德国品牌国内市占率情况

数据来源:Marklines

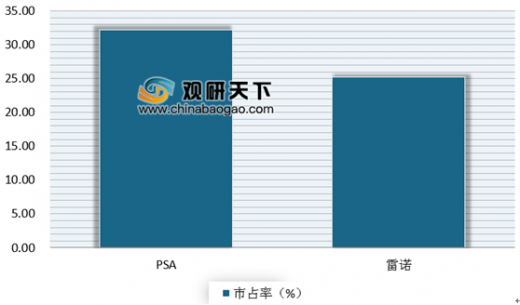

法国市场

法国车市是较早进入成熟阶段的汽车市场之一,当前竞争业态稳定。法国品牌通过合并走向格局集中,当前仅有PSA、雷诺两大品牌。根据数据显示,2018 年国内汽车销量 267.9 万辆,乘用车 217.3万辆,其中 PSA 销量 69.9 万辆,市占率 32.2%;雷诺销量 54.8 万辆,市占率 25.2%,自主品牌市占率合计 57.4%。

2004-2018年法国汽车销量与同比增速

数据来源:Marklines

2018年法国品牌国内市占率

数据来源:Marklines

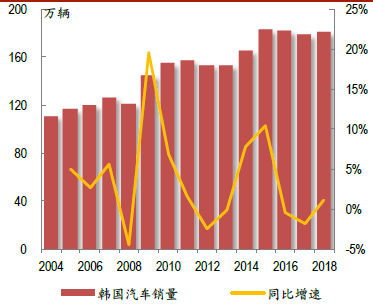

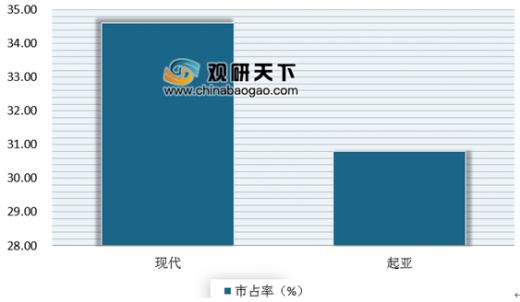

韩国市场

近年来韩国汽车销量维持在180万辆左右,不足中国汽车市场的 7%。但由于韩国汽车市场是空间最小的市场之一,容不下过多品牌参与竞争。因此在1997 年韩国政府出面促成 2000 年现代与起亚合并后,现代起亚还是垄断市场。根据数据显示,2018 年韩国汽车销量181.3 万辆,乘用车销量 157.7 万辆,其中现代销量 54.5 万辆,市占率 34.6%;起亚销量 48.5 万辆,市占率 30.8%。

2004-2018年韩国汽车销量与同比增速

数据来源:Marklines

2018年韩国品牌国内市占率

数据来源:Marklines

资料来源:Marklines,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。