参考观研天下发布《2019年中国新能源市场分析报告-产业供需现状与投资前景预测》

作为传统行业与新兴行业相结合的产业,电新行业的内容不断的发展与丰富。当前主要的子板块包括新能源汽车、动力电池、风电光伏、电力设备等,均属于高新技术与国家战略性产业,对应科创板六大领域中的高端装备、新材料、新能源、节能环保四个领域,行业战略地位明显。面对行业成长初期的风险和机遇,科创板的推出为具有发展潜力的电新企业打开了资本市场的窗口,对电新产业的快速发展具有重要意义。

科创板申报电新相关企业

| 公司名称 |

行业细分 |

主营业务 |

拟募集资金(亿元) |

| 亿华通 |

新能源汽车 |

专注于氢燃料电池发动机系统研发及产业化。 |

12.0 |

| 容百科技 |

电池材料 |

从事锂电池正极材料专业化研发与经营,主要产品包括NCM 523、NCM 622、NCM 811、NCA

等三元正极材料及其前驱体。 |

11.0 |

| 嘉元科技 |

电池材料 |

从事各类高性能电解铜箔的研究生产和销售的高新技术企业,主要产品为超薄锂电铜箔和极薄锂电铜箔。 |

9.7 |

| 天奈科技 |

电池材料 |

从事纳米级材料及相关产品的研发、生产及销售,产品包括碳纳米管粉体、碳纳米管导电浆料、石墨烯复合导电浆料、碳纳米管导电母粒等。 |

8.7 |

| 博众精工 |

电池设备 |

从事自动化设备、自动化柔性生产线、自动化关键零部件以及工装夹(治)具等产品的研发、设计、生产、销售及技术服务。 |

11.0 |

| 利元亨 |

电池设备 |

从事智能制造装备的研发、生产及销售,公司产品包括锂电池制造设备、汽车零部件制造设备和其他行业制造设备。 |

7.5 |

| 联赢激光 |

电池设备 |

从事精密激光焊接机及激光焊接自动化成套设备的研发、生产、销售。公司产品广泛应用于动力电池、汽车制造、五金家电、消费电子、光通讯等制造业领域。 |

5.8 |

| 杭可科技 |

电池设备 |

从事可充电电池设计、研发生产,在充放电机、内阻测试仪等后处理系统核心设备的研发、生产方面拥有核心技术和能力,并能提供锂离子电池生产线后处理系统整体解决方案。 |

5.5 |

| 瀚川智能 |

电池设备 |

从事汽车电子、医疗健康、新能源电池等行业智能制造装备的研发、设计、生产、销售及服务。 |

4.7 |

| 天合光能 |

光伏 |

行业领先的光伏智慧能源整体解决方案提供商,业务布局包括光伏产品、光伏系统及智慧能源三大板块。 |

30.0 |

| 奥特维 |

光伏、电池设备 |

公司光伏设备主要包括常规串焊机、硅片分选机、贴膜机、激光划片机等,锂电设备主要是模组生产线、PACK 生产线、模组PACK 生产线 。 |

7.6 |

| 联瑞新材 |

风电 |

专注于硅微粉产品的研发、制造和销售,终端应用于消费电子、汽车工业、航空航天、风力发电、国防军工等行业。 |

2.9 |

新能车市场

新能车的产销量逐年递增,年均增速在20%以上。国内市场实行新的双积分考核标准,新能车积分几乎减半,传统燃油车负积分面临巨大挑战,将倒逼车企生产并销售更多新能车汽车以达到未来积分比例的要求。

根据数据显示,2019年上半年新能车销量持续高增长,6月份新能车产量12.90万辆,同比增长95%,2019上半年新能车累计产量60.86万辆,同比增长60%。同比上半年过渡期产销量依然呈现高速增长态势。

目前中国新能车市场为全球最大的新能车市场,而且保持年均 20%以上的增长率。新能车的产销两旺带动动力电池装机量需求旺盛,从而使得国内电池企业出货量逐年递增。根据数据显示,2016-2018 年整个动力电池市场出货量65.0GWh,年均复合增长率超过 40%。其中圆柱电池的出货量为 7.1GWh,市场份额下降到 12.5%,同比下降 30.2%;软包动力电池 2018 年出货量已经达到7.6GWh,软包市场份额保持坚挺。根据市场需求趋势,预计2019 年软包将继续保持高增长。

目前国内软包市场处于成长初期阶段,出货量整体较小,变化因素多、上升空间大、弹性大,前十排名可能会出现更多变数,未来也会出现头部集聚。实力强,有规模优势的企业会脱颖而出。预计未来行业格局会类似方形硬壳呈现优势富集趋势,出货量会逐渐向头部集中,趋于稳定。

随着动力电池装机量需求高增长,整个电池正极材料需求也同步增加。数据上反映,2015年至2019年正极材料的需求整体增加,其中三元材料需求最为为旺盛,逐步成为市场主导,比较整个2018年至2019H1三元材料出货量,三元正极材料出货量也是同比增加。

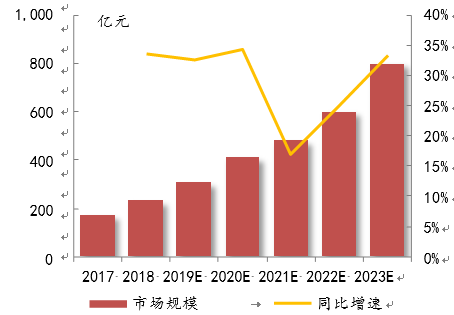

新能车产销量持续走高,三元电池装机量的提升将带动三元正极材料需求进一步增加,未来5年三元正极材料市场规模年均复合增长率达到21.2%,2023年市场规模有望突破800亿元。

光伏市场

近年来,伴随光伏全球平价临近,海外市场持续高增长。南美、中东、北非等新兴市场增量明显,荷兰、德国等欧洲市场开始复苏,2018 年海外新增并网光伏装机量达 60GW。随着海外平价国家数量继续增加,预计 2019 年海外新增装机量将达到 75GW,2020 年达到 85GW 左右。

| 2019/2020 年海外光伏新增装机预测(GW) |

||||

| 国家 |

2017 |

2018 |

2019E |

2020E |

| 美国 |

10.6 |

10.6 |

11 |

12 |

| 印度 |

9,6 |

8.3 |

13 |

15 |

| 日本 |

7.2 |

6.6 |

8 |

9 |

| 澳大利亚 |

1.3 |

5.3 |

6 |

7 |

| 德国 |

1.8 |

2.9 |

4 |

4 |

| 墨西哥 |

0.3 |

2.8 |

3 |

3 |

| 韩国 |

1.1 |

2.0 |

3 |

4 |

| 土耳其 |

2.6 |

1.6 |

3 |

4 |

| 荷兰 |

0.8 |

1.5 |

2 |

3 |

| 其他 |

23.3 |

18.4 |

22 |

24 |

| 合计 |

49 |

60 |

75 |

85 |

近年来,随着光伏技术以及电池片技术的迅猛发展,电池组件转换效率最高已经突破 20%大关。从发展趋势来看,单晶硅组件相比多晶具有光电转换效率高,衰减率低,成本缩减空间较大等特点, 更符合未来产业发展趋势。

硅片处于光伏行业上游,下游电池片厂商生产动力强劲与否将直接决定硅片市场需求。随着高效PERC电池片成为市场主流应用产品,单晶PERC成为主要方向,电池厂商纷纷开启单晶PERC改造和扩产。据不完全统计,2019年国内前十家主流电池厂商PERC路线扩产合计约50.9GW,其中单晶占比约为70%-80%,对单晶硅片形成强需求效应。

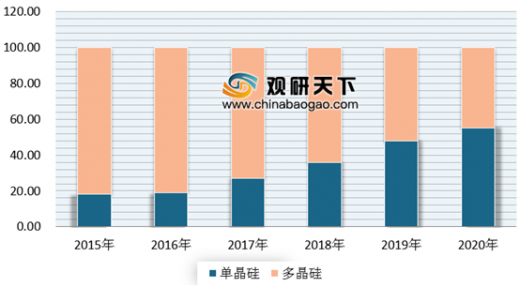

根据数据显示,2018 年国内单晶硅片份额已达到 45%,预计 2019 年单晶份额将达到 55%,至 2021年单晶份额将接近 70%;2020 年全球单晶市场份额将提升至 55%,逐渐完成对多晶的替代。

储能方面

储能是指电能的储存,在电网运行的“发——输——配——送——用”等环节均有重要应用。通过储能技术的运用, 可以有效提高电力设备生产效率,降低供电成本,同时起到调整供电频率、补偿负荷波动、提高系统运行稳定性等作用。

自 2017 年 10 月我国大规模储能技术及应用发展的首个指导性政策《关于促进储能产业与技术发展的指导意见》正式发布以来, 储能行业政策更新频率密集,不断针对集中/分布式储能技术和电源侧、电网侧和用户侧应用进行研究拓展,对于推动储能产业发展具有重要意义。

近三年来储能政策梳理

| 政策名称 |

发布主体 |

发布时间 |

要点摘录 |

| 关于促进我国储能技术与产业发展的指导意见 |

国家能源局 |

2017.10.11 |

储能行业第一个指导性文件,第一阶段实现储能由研发示范向商业化初期过度;第二阶段实现商业化初期向规模化发展转变。 |

| 关于开展分布式发电市场化交易试点的通知 |

国家能源局 |

2017.10.31 |

分布式发电项目可采取多能互补方式建设,鼓励分布式发电项目安装储能设施,提升供电灵活性和稳定性。 |

| 分布式发电管理办法(征求意见) |

国家能源局 |

2018.3.20 |

适用于分布式储能设施、新能源微电网、终端一体化集成功能系统、区域能源网络等能源综合利用系统。 |

| 关于统筹规划做好储气设施建设运行的通知 |

国家发改委 |

2018.5.16 |

鼓励通过多种方式满足储气能力要求。 |

| 关于创新和完善促进绿色发展价格机制的意见 |

国家发改委 |

2018.7.2 |

完善峰谷电价形成机制,利用峰谷电价差、辅助服务补偿等市场化机制,促进储能发展。利用现代信息、车联网等技术,鼓励电动汽车提供储能服务。 |

| 供电监管办法《修订征求意见》 |

国家能源局 |

2018.8.15 |

供电企业不得拒绝或拖延接入增量配电网、微电网、分布式能源等符合国家规定条件输配电设施。 |

| 关于促进电化学储能健康有序发展的指导意见 |

国家电网 |

2019.2.18 |

该指导意见针对电源侧、电网侧、用户侧储能应用做出规划,强调推动政府主管部门将各省级电力公司投资的电网侧储能计入有效资产,通过输配电价疏导。 |

| 《2019-2020年储能行动计划》 |

国家能源局国家发改委科技部工信部 |

2019.6.25 |

要加强对先进储能技术研发任务的部署,集中攻克制约储能技术应用与发展技术问题,使我国储能技术在未来5-10年甚至更长时期内处于国际领先水平。 |

储能应用场景的复杂性决定了储能技术的多样性, 针对特定场景选择合适的储能技术进行应用将是未来储能市场的主旋律。目前市场应用的主要储能技术可分为:机械储能、化学储能、氢储能、蓄热/蓄冷储能等。各类储能技术的应用场景和推广程度受配置灵活性、占地要求、放电时间、启动响应速度、技术水平、安全性、环保性、回收效率等多方面因素影响。

不同储能技术特点

| 技术 类别 |

配置 灵活 |

占地 要求 |

放电 时间 |

启动 时间 |

响应 速度 |

技术 水平 |

安全性 |

环保性 |

最优适用场景 |

| 抽水蓄能 |

低 |

高 |

2h-天级 |

3-5min |

3-5min |

商用 |

高 |

高 |

大规模调峰,长时调频 |

| 压缩空气 |

中 |

中 |

1h-天级 |

6min |

1min |

示范、商用 |

高 |

高 |

可再生能源并网、辅助服务 |

| 飞轮储能 |

中 |

中 |

s-h 级 |

2ms |

<2ms |

商用 |

高 |

高 |

快速调频 |

| 铅蓄电池 |

高 |

中 |

0.5-1h |

<1s |

<10ms |

商用 |

高 |

中 |

分布式及微网、工商业削峰填谷 |

| 锂电池 |

高 |

低 |

0.1-10h |

<1s |

<10ms |

示范、 商用 |

低 |

中 |

综合 |

| 液流电池 |

中 |

中 |

1-10h |

s 级 |

ms 级 |

示范 |

高 |

中 |

大规模调峰,可再生能源并网 |

| 钠硫电池 |

高 |

低 |

1-8h |

s 级 |

ms 级 |

商用 |

中 |

高 |

综合 |

| 超级电容 |

高 |

高 |

s-m 级 |

<1s |

ms 级 |

示范 |

高 |

高 |

快速调频 |

| 氢储能 |

中 |

低 |

h-周级 |

3-5min |

<1s |

示范 |

中 |

中 |

天-周级时间存储 |

| 蓄热/冷 |

中 |

中 |

0.5-10h |

/ |

/ |

商用 |

中 |

中 |

电能热能转换 |

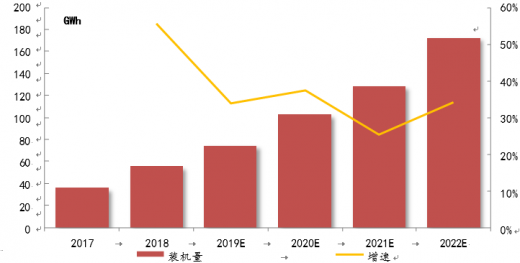

目前抽水蓄能电站存在占地要求较高、配置灵活度低、响应速度慢和经济效应有限等问题,正逐渐被技术快速进步、成本显著下降的电化学储能所取代。2018 年中国电化学储能累计装机规模首次突破 1GW。未来,伴随电化学储能技术的进一步发展,叠加储能应用的快速普及以及规模化生产,储能市场将迎来以电化学储能增长为主的快速发展期。据 CNESA 预测,到 2022 年, 中国电化学储能累计装机规模将突破 10GW,2023 年接近 20GW,市场潜力巨大。

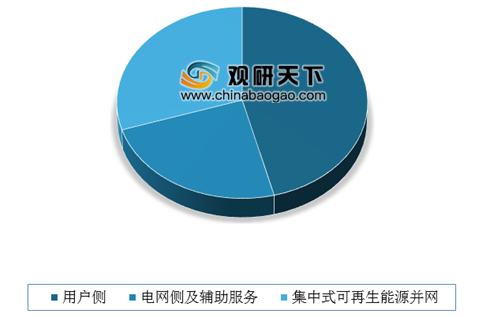

电化学储能载体主要包括锂电池、铅蓄电池和钠硫电池等,其中锂电池与铅蓄电池在中国已经形成较大规模的产业化生产,成本优势明显,因而成为电化学储能的主要参与者。截至 2018 年底,从中国已投运电化学储能项目应用领域分布来看,用户侧累计装机规模最大,占比达 46%,集中式可再生能源并网和电网侧及辅助服务分别占比30%和 24%。从增速来看,电网侧及辅助服务增速较快,较 2017 年占比接近翻倍。从各类应用领域中的电池分布来看,用户侧普遍使用铅蓄电池,所占比重达 77%; 集中式可再生能源并网领域中,锂离子电池占比规模较大,所占比重为 83%;辅助服务领域中则全部采用锂离子电池。

近年来,国内储能项目在辅助服务、电网侧、用户侧、可再生能源并网、智能微电网等领域快速发力,项目规模也屡创新高。随着政策持续引导和技术的快速突破,储能市场有望大规模启动。

国内新建储能项目

| 应用场景 |

技术供应商 |

功率(MW)/能量(MWh) |

项目 |

|

调频辅助 |

科陆电子 |

30MW/14.93MWh |

华润海丰储能辅助 AGC 调频项目 |

| 科陆电子 |

18MW/8.96MWh |

内蒙古能源上都电厂 |

|

| 武汉南瑞、阳光电源 |

20MW/10MWh |

贵州兴义清水河电厂 |

|

|

电网侧 |

科陆电子、国轩高科 |

101MW/202MWh |

江苏镇江储能电站 |

| 亿纬锂能、南都电源 |

20M W/160M Wh |

河南电网电池储能电站 |

|

| 南都电源、科陆电子 |

60M W/120M Wh |

湖南长沙电池储能电站 |

|

|

风光能源侧 |

南都能源、比亚迪、万向 |

20MW |

河北张家口风光储输示范工程 |

| 宁德时代、阳光三星 |

16M Wh |

青海共和黄河水电光伏储能项目 |

|

| 特变电工、宁德时代 |

15MW/18MWh |

青海格尔木时代新能源光储电站 |

|

| 用户侧 |

南都电源 |

1.2MW/7.2MWh |

广州万力轮胎储能项目 |

| 阳光电源 |

12M Wh |

安徽海螺建材 |

|

| 微电网 |

圣阳电源 |

48M Wh |

西藏尼玛县光储微网电站 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。