参考观研天下发布《2019年中国光伏电池市场分析报告-市场现状调查与发展商机研究》

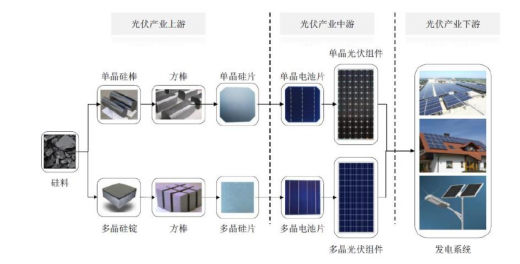

光伏电池主要分为晶硅电池和非晶硅电池(太阳能薄膜电池)。目前,晶硅电池占绝对比重(90%左右),本篇报告主要探讨晶硅电池的生产技术的创新和对应设备。晶硅电池产业链包括硅料(多晶硅)、硅片、电池片、组件、系统五个环节。其中上游为硅料、硅片,中游为电池片、组件,下游为光伏发电系统。

硅料:当熔融的单质硅凝固时,硅原子以金刚石晶格排列成许多晶核,如果这些晶核长成晶面取向不同的晶粒,则形成多晶硅。多晶硅料是生产多晶硅片和单晶硅片的直接材料。

硅片:硅料可以进一步加工成硅片,硅片分为单晶硅片和多晶硅片。

电池片:硅片可以进一步加工成电池片。电池片正面和背面的金属电极用来收集光激发的自由电子和空穴,内部的 PN 结作用是将光激发的自由电子输送给 N 型硅,将自由空穴输送给 P 型硅,形成电流。

组件:将不同规格的光伏电池片组合在一起称作组件。该过程需将电池片先串联获得高电压,再并联获得高电流,然后通过一个二极管(防止电流回输)输出。

系统:将光伏组件、逆变器等零部件组合起来,构成最后的光伏发电系统。

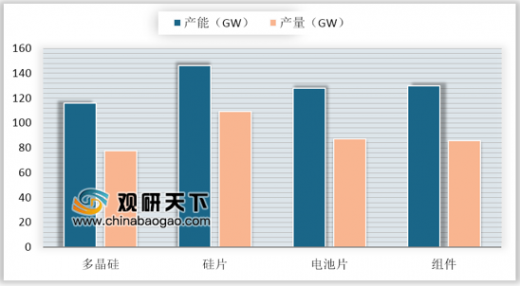

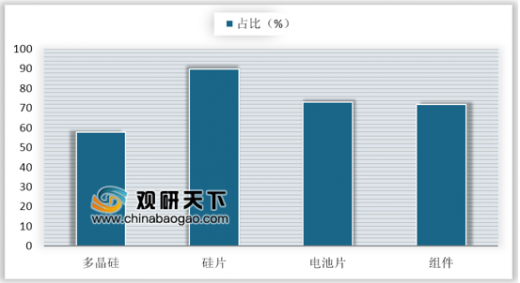

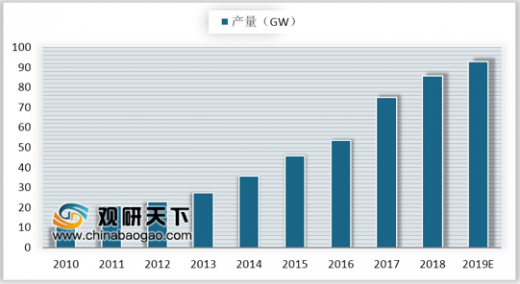

根据 CPIA(中国光伏行业协会)数据,2018 年我国多晶硅、硅片、电池片、组件有效产能分别达116.1GW、146.4GW、128.1GW、130.1GW,产量分别为 77.7GW、109.2GW、87.2GW、85.7GW (其中多晶硅产能和产量分别为 38.7 万吨和 25.9 万吨,折算成 GW)。2018 年我国多晶硅、硅片、电池片、组件产量占全球总产量的比重分别为 58%、90%、73%、72%。我国是全球最大的光伏生产国。

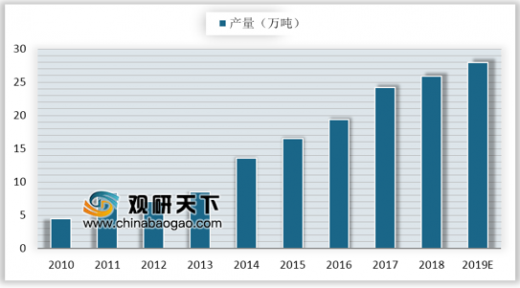

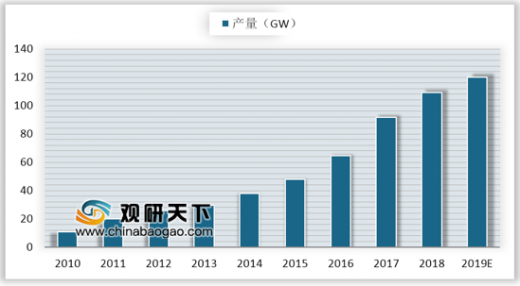

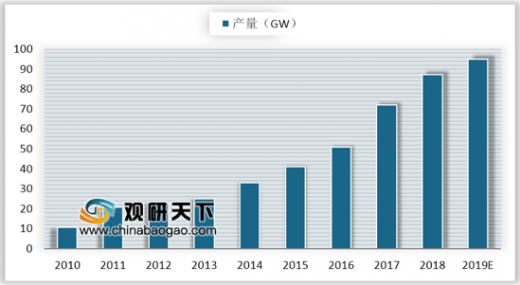

2010-2018 年,我国多晶硅、硅片、电池片、组件产量分别增加了 4 倍、8 倍、7 倍和 6 倍多。我国光伏行业仍处于成长期,未来发展空间巨大。

由于我国是全球最大的光伏生产国,我国光伏产业链各环节产能仍在持续扩张。根据相关数据显示,2019 年我国新增多晶硅产能 20 万吨左右,其中江苏中能、新特能源、通威、东方有望扩张较多。

| 企业名称 |

扩产情况 |

| 江苏中能 |

2018

年底有 11.5 万吨的多晶硅产能,是全球最大的多晶硅生产企业;新疆将扩产 6 万吨,但江苏徐州的部分产能将退出,2019 年底仍然是 11.5 万吨的总产能。 |

| 新特能源 |

2018

年底有 3.6 万吨的多晶硅产能,2019 年将扩产 3.6 万吨,2019 年底实现 7.2 万吨的总产能。 |

| 通威 |

2018

年底有 2 万吨的多晶硅产能,2019 年通威乐山、通威内蒙将分别新增 2.5 万吨产能,2019 年底实现 7 万吨的总产能。 |

| 东方希望 |

2018

年底有 3 万吨的多晶硅产能,将扩产 5 万吨,2019 年底实现 8 万吨的总产能。 |

2019 年我国硅片环节约有 36GW 的扩产,大部分为单晶硅片的扩产。预计到 2019 年底,全国单、多晶硅片的总产能约为 185GW。单晶硅片产能的扩张将为单晶硅片生产企业,尤其是单晶炉企业带来直接机会。

| 企业名称 |

扩产情况 |

| 协鑫 |

2018

年底有 29GW 的多晶硅片产能,是全球最大的多晶硅片生产企业;2019 年将新增 10GW 的铸锭单晶硅片产能,原多晶硅片产能将部分退出。 |

| 隆基 |

2018

年底有 28GW 的单晶硅片产能,是全球最大的单晶硅片生产企业;2019 年将新增 8GW 的单晶硅片产能,2019 年底总产能将达到 36GW。 |

| 中环 |

2018

年底有 18GW 的单晶硅片产能,2019 年将新增 12GW 的单晶硅片产能,2019 年底总产能将达到 30GW。 |

| 晶科 |

2018

年底有 9.7GW 的单、多晶硅片产能,2019 年将新增 5GW 单晶硅片产能,2019 年底总产能将达到 15GW(单晶硅片 11GW)。 |

根据相关数据显示,2019 年我国电池片将有 50GW 的扩产,以单晶 PERC 为主,其中通威、爱旭、润阳、苏民新能源、展宇分别扩产 8GW、3.8GW、9GW、3GW、2GW。预计到 2019 年底,全国单晶、多晶电池片的总产能约为 170GW,其中约 100GW 为单晶 PERC 电池片产能。

近几年仍是 PERC 电池技术的爆发之年,相关设备商受益明显。PERT、HJT 有望成为下一代电池片主流技术,板式 PECVD、硼扩散炉等设备供应商有望把握新技术推广运用的潮流,公司业绩获得爆发性增长。

| 企业名称 |

扩产情况 |

| 通威 |

2018 年底有 12GW 的电池片产能(9GW 单晶电池片);2019 年将新增 8GW 的单晶电池片产能,2019 年底总产能达到 20GW。 |

| 爱旭 |

2018 年底有 5.4GW 的高效电池片产能;2019 年将新增 3.8GW 的单晶电池片产能, 2019 年底总产能达到 9.2GW。 |

| 润阳 |

2018 年底有 2GW 的高效电池片产能;2019 年将新增 9GW 的单晶电池片产能,2019 年底总产能达到 11GW。 |

| 苏民新能源 |

2018 年底有 2GW 的电池片产能;2019 年将新增 3GW 的单晶电池片产能,2019 年底总产能达到 5GW。 |

预计到 2019 年底,国内的组件产能将达到 150GW,同比增加约 20GW。组件市场产能较为分散,竞争激烈,预计 2019 年年产能小于 5GW 的企业占比达 35%。我们认为,组件领域新技术 MBB、半片和叠瓦技术的推广运用,将带来串焊机和叠片机等设备的机遇。

| 产能情况 |

企业数量 |

总产能(GW) |

占比 |

| 年产能>5GW |

13 |

98.4 |

66% |

| 年产能:1~5GW |

22 |

35.3 |

24% |

| 年产能<1GW |

34 |

16.5 |

11% |

| 合计 |

69 |

150.2 |

100% |

全球光伏生产中心建立的背后是,我国诞生了一批知名的光伏制造企业。如在多晶硅领域的江苏中能、新特能源、新疆大全;硅片环节的协鑫、隆基、中环;电池片和组件领域的晶澳、晶科、天合等。我国包揽了多晶硅、硅片、电池片、组件四大环节前十名公司的绝大多数。

|

|

全球领先企业 |

| 多晶硅 |

江苏中能、Wacker、OCI、新特能源、新疆大全、四川永祥、洛阳中硅、Hemlock、东方希望、亚洲硅业 |

| 硅片 |

协鑫、隆基、中环、晶科、晶澳、荣德新能源、环太集团、阿特斯、天合光能、英利 |

| 电池片 |

晶澳、通威、韩华、天合光能、晶科、阿特斯、广东爱旭、隆基绿能、顺风光电、东方日升 |

| Solar、组件 |

晶科、晶澳、韩华、隆基绿能、天合光能、阿特斯、协鑫、东方日升、First越南光伏 |

资料来源:公开资料整理

资料来源:CPIA,观研天下整理,转载请注明出处(TC)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。