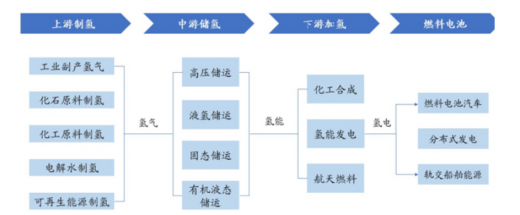

氢气产业链包含上游制氢、中游储运和下游加氢及终端应用。氢气是燃料电池的最主要原料之一,也是理想的清洁能源。虽然氢是地球上最多的元素,但自然状态下的游离态氢却较为匮乏,因此需要一定的制氢技术将氢气从含氢原料中大规模制备出来,以满足日益增长的氢气需求。中国目前常见的制氢方式有大概五种方式。分别是以煤炭、天然气为主的化石能源重整制氢;电解水制氢;以焦虑煤气、氯碱尾气、丙烷脱氢为代表的工业副产气制氢。也可通过生物质直接制氢和太阳能光催化分解水制氢,但这两种方式较不成熟,仍处开发阶段,尚未进行工业规模化制氢。

参考观研天下分布《2019年中国工业氢气市场分析报告-市场现状调查与投资战略研究》

化石能源制氢尚为主流。根据化工部统计,化石能源重整制氢是目前氢气最主要的来源,占比达到97%。化石能源重整制氢包括煤制氢、天然气制氢等。煤制氢是先煤制气然后将水煤气分离处理以提取高纯度氢气,该技术成熟高效,且成本较低;天然气制氢技术中又以蒸汽重整制氢较为成熟,在其他国家也被广泛应用。

工业副产制氢开发空间巨大。工业副产提纯制氢可以在提高资源利用效率和经济效益的同时降低大气污染。同时中国生产大量焦炭产生的焦炉煤气,年产量基本稳定在3000万-3500万吨之间的烧碱产生的合成气,甲醇及合成氨工业、丙烷脱氢项目的合成气都为工业副产提纯制氢提供了大量的原料,且提纯成本也较低。

生产物 |

年产量 |

氢气含量 |

焦炭 |

4-5 亿吨 |

每吨产生 350-450 立方米焦炉煤气,氢气含量约占 54%-59% |

烧碱 |

0.3-0.35 亿吨 |

副产氢气 75-87.5 万吨/年 |

甲醇 |

0.84 亿吨 |

产生上百亿立方合成气,氢气含量为数十亿立方米 |

合成氨 |

1.5 亿吨 |

每吨产生 150-250 立方米合成气,氢气约 100 万吨/年 |

丙烷脱氢 |

— |

副产氢气 37 万吨/年 |

可再生能源+电解水制氢模式潜力巨大,有望解决储能问题。电解水制氢是较为成熟的制氢方式。绿色环保,副产高价值氧气,并且可以有效地消纳风电、光伏发电等不稳定电力,实现富余波谷储能。同时产生的氢气纯度较高,可以达到99.7%以上。但成本受电价影响较大,当使用富余波谷电力时,由于风电、水电、光伏等电力的平均成本较低,理论成本较低;而使用以火电为主的传统电力时,成本较高,一次能源效率也不高。电解水制氢技术主要有碱性水电解槽、质子交换膜水电解槽、固体氧化物水电解槽,其中碱性水电解槽和质子交换膜水电解槽较成熟,且各有优势。

电解水制氢技术 |

优缺点 |

国内研发现状 |

碱性水电解槽(AE) |

最成熟,生产成本低 |

单台最大气产量 1000 立方米/小时 |

质子交换膜水电解槽(PEM) |

简单,能效高,成本高 |

单台最大气产量 50 立方米/小时 |

固体氧化物水电解槽(SOE) |

实验室研发阶段 |

|

未来电解水制氢潜力巨大,中国不断推进可再生能源发电平价上网,电解水制氢的成本将会持续下降;多个地区弃风、弃光、弃水、弃核有利于电解水制氢;国家发改委和国家能源局发布通知,支持利用联家且丰富的可再生能源制氢,全国各地也纷纷响应,推出电价支持政策。

氢气供给与需求结构

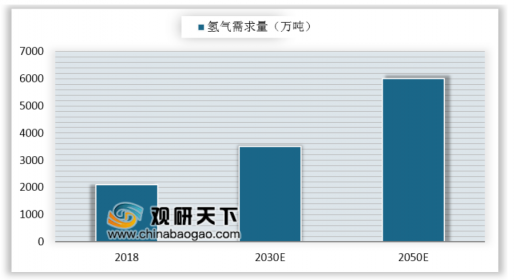

根据中国氢能联盟统计,中国2018年氢气产量约为2100万吨,换算热值占终端能源总量的份额为2.7%。目前中国处于氢能市场发展初期,氢气年均需求约2200万吨,2030年中国将处于氢能市场发展中期,氢气年均需求将达到3500万吨,预计到2050 年,处于氢能市场发展远期的中国氢气需求量将达到6000万吨,换算热值占终端能源总量的份额达到10%。

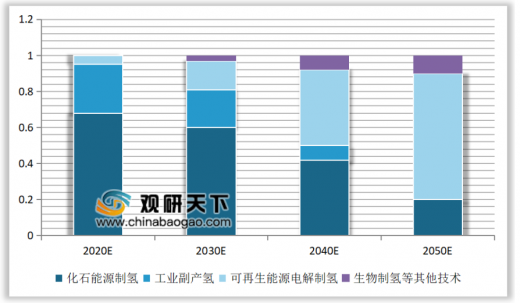

随着中国能源结构从传统化石能源为主转向以可再生能源为主的多元格局,成熟的可再生能源电解制氢技术将成为主流,配合煤制氢、生物制氢等多种技术,氢能供给将实现千万吨级,完全满足氢能市场需求。预计2030年可再生能源电解制氢规模将达到1800万吨,2050年将达到4000万吨,成为占比最高的制氢方式。

根据中国氢能联盟预测,氢能在交通运输领域的消耗量将大大提升,2050年将达到 2458万吨/年,占交通领域整体用能的19%,相当于减少8357万吨原油或1000亿立方米天然气或1.2亿吨标准煤,其中交通领域中氢能消费占比最大的是货运领域,高达70%,是交通领域氢能消耗增长的主要驱动力。钢铁行业是工业领域氢能消耗增长的主要驱动力,2030年前化工领域氢能消耗持续增长,但2030年后化工领域整体产量将下降,氢能消耗也将随之下降。

氢气储存和运输行业

目前在上游制约氢能源发展的两大问题就是氢燃料的储存和运输。提高氢能的储运效率、降低氢能的储运成本是目前氢能储运技术的发展重点。

氢气能够以气态、液态、固态三种状态储存,根据储存机理不同又分为高压气态存储、低温液氢存储、金属氢化物存储、新型碳材料存储和复合氢化物存储等方法。其中部分技术已经成功实现了产业化应用用于了刚刚推出市场的燃料电池汽车中。高压气态储氢已经得到广泛应用,低温液态储氢已经应用于航天领域,有机液体储氢在国内已有燃料电池客车车载储氢示范应用案例。

方法 |

储氢效率/% |

体积能量密度/kg·L-1 |

主要评价 |

高压储氢 |

0.7-10 |

0.015 |

技术成熟,应用广泛,简便易行 |

液化储氢 |

14.2 |

0.04 |

技术成熟,广泛应用于大型存储,但能耗高 |

金属氢化物储氢 |

3 |

0.028 |

价格昂贵,适合小型系统 |

活性炭储氢 |

9.8 |

- |

储氢量高,解吸快,循环使用寿命长,易实行规模化生产 |

纳米碳管储氢 |

2-8 |

- |

处于研发阶段,不能大规模生产,成本高 |

NaBH4 |

3.35 |

0.036 |

储存效率高,安全无污染,成本较高 |

氢气的运输方式与氢气的储存方式类似,可以分为气态、液态和固体运输三种方式。

气态运输又可以分为长管拖车和管道运输两种方式,长管拖运技术成熟,通常在近距离时采用;管道运输则在氢气规模较大,运输距离较长时采用,并且能耗较小、成本较低,但建造管道的一次性投入较高,中国目前有的输氢管道较少。

液态运输适合运输距离较远、运输量较大的情况,可以大大减少车辆运输频次,提高加氢站单站供应能力,该技术目前在日本、美国较为成熟。受液氢安全管制问题,在中国还没有民用案例,未来应用范围有望得到提升。

固态运输通过轻质储氢材料可以实现高密度高安全运输,提高单车运输氢气量和运输氢的安全性。

方法 |

运输工具 |

压力(MP) |

载氢量(kg/ 车) |

体积储氢密度(kg/ m3) |

质量储氢密度(wt%) |

成本(元/kg) |

能耗(kwh/kg) |

经济距离(km) |

气态储运 |

长管拖车 |

20 |

300-400 |

14.5 |

1.1 |

2.02 |

1-1.3 |

≤150 |

管道 |

1-4 |

— |

3.2 |

— |

0.3 |

0.2 |

≥500 |

|

液态储运 |

液态槽罐车 |

0.6 |

7000 |

64 |

14 |

12.25 |

15 |

≥200 |

固态储运 |

货车 |

4 |

300-400 |

50 |

1.2 |

— |

10-13.3 |

≤150 |

有机液体储运 |

槽罐车 |

常压 |

2000 |

40-50 |

4 |

15 |

— |

≥200 |

目前我国氢气的储运主要以高压气态方式为主。《中国氢能源及燃料电池产业白皮书》预计2030年氢能市场发展中期车载储氢将以气态、低温液态为主,多种储氢技术相互协同。氢的运输将以高压、液态氢罐和管道运输共同完成,2050年氢能市场发展远期氢气管网将密布于城市乡村,车载储氢的方式将更为安全,储氢密度更高。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。