稀土广泛应用于冶金机械、石油化工、陶瓷玻璃、农业轻纺等传统工业领域,同时稀土在新材料中的应用,如稀土永磁体、贮氢合金材料、发光荧光材料、净化催化剂等领域有着非常广阔的空间,被称为“工业味精”。

参考观研天下发布《2019年中国稀土行业分析报告-行业现状调查与发展趋势研究》

参考观研天下发布《2019年中国稀土行业分析报告-行业现状调查与发展趋势研究》

进入21世纪,各种新概念技术如智能家居、智能汽车、高温超导、磁悬浮等相继出现,科学技术的进步让人们对未来生活充满想象;同时,在能源消耗加速、国际竞争加剧的背景之下,能源、环保、军工等战略发展也成为各国关注的主题。稀土材料由于其本身的特殊性能和在高新技术如新型传感器、污染物处理催化剂等中的广泛运用,成为这些未来梦想能够实现的基础支撑,受到世界各国的热捧。

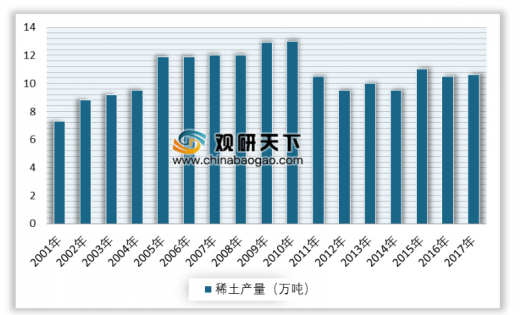

2016年中国稀土矿石产量为10.5万吨,占全球总产量的88.91%。由于自2013年开始,稀土价格跌入历史底部,且长期维持低位,海外的稀土矿山项目盈利情况不佳。2016年,美国Moutain Pass稀土矿山停产,除中国外的稀土矿产量仅为1.31万吨。2017年我国稀土矿的产量约为10.6万吨。

2001-2007年我国稀土资源产量情况(万吨)

数据来源:国家统计局

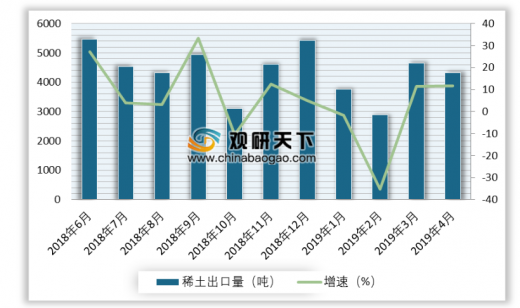

2018年1-3季度中国稀土出口量呈增长趋势,2018年4季度中国稀土出口量有小幅度回落。2019年4月中国稀土出口量为4328.9吨,同比增长11.7%。累计方面,2019年1-4月中国稀土出口量达到了15626.3吨,累计与2018年同期减少4.3%。

2018-2019年4月我国稀土出口量及增长情况

数据来源:国家统计局

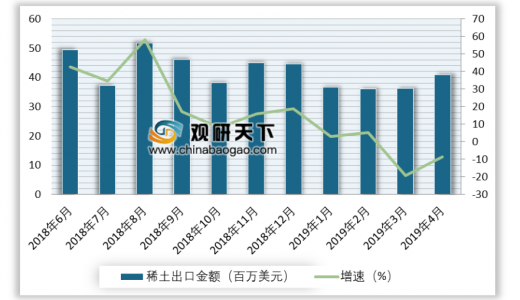

在出口金额方面,2018年2-4季度中国稀土出口金额呈下降趋势,2019年4月中国稀土出口金额为40.9百万美元,同比下降8.7%。2019年1-4月中国稀土出口金额累计达到了10.2亿元人民币,累计与2017年同期相比减少2.9%。

2018-2019年4月我国稀土出口金额及增长情况

数据来源:国家统计局

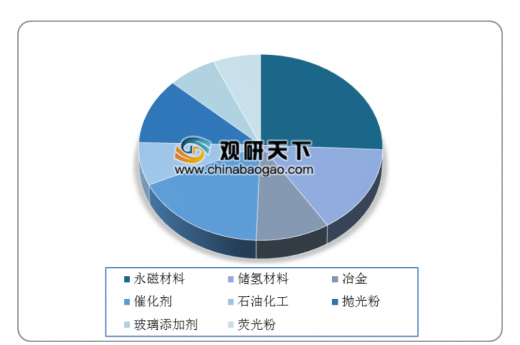

从消费结构看,永磁材料、催化剂、储氢材料、抛光粉占了全球稀土需求的绝大部分。其中永磁材料消费需求最高,其中占比25.78%,其次则为催化剂,占比为17.43%。

从稀土市场的下游来看,永磁材料被广泛应用于新能源汽车细分市场--混合动力汽车这一领域,另一个则是风力发电领域。在混合动力汽车,由于永磁电机具有尺寸小、质量轻以及噪音小的优点,永磁材料被应用于制造永磁电机。在风力发电领域,永磁材料具有发电效率高、更可靠、维护成本更低的绝对优势,则被应用于制造永磁直驱风机。所以,不管在新能源汽车领域还是在风力发电领域,应用永磁材料都是未来的发展趋势。

全球稀土应用消费需求结构分析(%)

数据来源:国家统计局

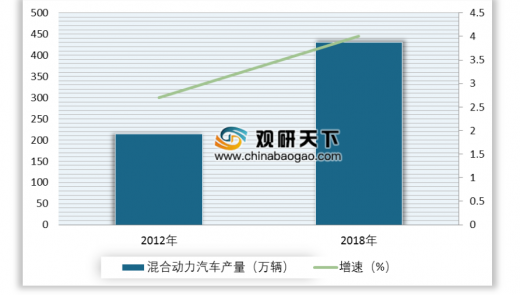

最初在2012年全球混合动力汽车产量为215万辆,占全球汽车总产量的2.7%左右。而近些年,因为节能减排的需要,各国都在发展新能源汽车,据我国颁布的《关于电动汽车充电基础设施建设的指导意见》中提到,到2020年,我国的新能源汽车的产量要达到500万辆;日本也提出在2020年,新能源汽车的产量要达到200万辆,德国到2020年,定的目标则为100万辆。故可预计,全球混合动力汽车增长强劲。

到2018年,全球混合动力汽车产量达430万辆。占全球汽车总产量的4%。按照每台混合动力汽车电机需使用5kg钕铁硼永磁材料,混合动力汽车对钕铁硼永磁材料的需求将达2万多吨。

2018年全球混合动力汽车产量、占比及预测(万辆、%)

数据来源:国家统计局

风能作为清洁能源,相比其他能源更具有优势。,在2017年,全球风电累计装机容量为509GW,同比增长4.52%,速度有所减慢。2018年全球风电装机容量为588GW,同比增长15.52%。

2007-2018年全球风电累计装机容量(万辆)

数据来源:国家统计局

2018年随着全球风电发电装机规模在快速增长,全球永磁风电机组需求也将随之增长,其需求量达到2.07万台。按照每台机组需使用2吨钕铁硼永磁材料,风力发电对钕铁硼永磁材料需求达4万多吨。

随着新能源汽车行业以及风力发电行业依旧高速发展,下游行业的需求增长必定会带动上游稀土的需求增长。预计,在接下来一年,中国稀土的需求依旧强劲。

资料来源:国家统计局,观研天下整理,转载请注明出处(LXY)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。