参考观研天下发布《2019年中国产业用纺织品行业分析报告-产业现状与未来规划分析》

1、行业监管部门及监管体制

我国产业用纺织品行业的行政主管部门是国家发展与改革委员会、工业和信息化部、商务部和国家质量监督检验检疫总局。其中,国家发改委及其各分支机构主要负责产业政策的制定,并监督、检查其执行情况,研究制定行业发展规划, 指导行业结构调整,实施行业管理,参与行业体制改革、技术进步和技术改造、质量管理等工作;工业和信息化部主要负责研究提出工业发展战略,拟订工业行业规划和产业政策并组织实施同时指导工业行业技术法规和行业标准的拟订;商务部的主要负责贸易发展战略、政策,监测分析市场运行、商品供求状况,制定进出口商品、加工贸易管理办法和进出口管理商品、技术目录;国家质量监督检验检疫总局主要负责全国质量、计量、出入境商品检验、出入境卫生检疫、出入境动植物检疫、进出口食品安全和认证认可、标准化等工作。

我国产业用纺织品行业主要实行行业自律管理,行业管理机构是中国产业用纺织品行业协会及下属各专业分会。其主要职能是组织对产业用纺织品行业基本情况和发展状况及统计资料的调查、分析、研究,为政府的有关部门制定行业发展规划、技术经济政策和立法等提供依据,接受政府有关部门授权或委托,组织制定并贯彻实施国家及行业标准,同时开展行业自律工作,制订行业自律条约, 协调同行业企业之间生产经营关系,促进本行业的公平竞争,推动行业的发展。

2、行业的主要法律法规及政策

行业为国家产业政策鼓励和支持发展的行业。近年来,国家相关部委出台了一系列支持纺织行业发展的政策法规,具体如下:

| 序号 |

文件名称 |

发文部门 |

发文时间 |

主要内容 |

|

|

|

|

|

明确提出要促进产业用纺织品的 |

|

|

|

|

|

发展应用,加快推进产业用纺织品 |

|

|

|

|

|

新产品的开发和产业化;加快推进 |

|

|

|

|

|

针刺、水刺、纺粘等先进工艺和高 |

| 1 |

《纺织工业调整和振兴规划》 |

国务院 |

2009年4月24日 |

性能纤维在环保过滤用纺织材料生产上的应用,新材料比重由 20% 提高到 50%;加快手术衣、隔离服、仿生器官等医用纺织材料及制品 |

|

|

|

|

|

的开发和应用;推广纺粘、熔喷、 |

|

|

|

|

|

水刺及其复合非织造工艺技术,突 |

|

|

|

|

|

破“三抗”(抗微生物、抗血液、 |

|

|

|

|

|

抗酒精)手术衣、隔离服等科技攻 |

|

|

|

|

|

关项目的产业化难题。 |

| 2 |

《纺织品合成革用非织造基布 》( GB/T 24248-2009) |

国家质量监督检验检疫总局、中国国家标准化管理委员会 |

2009年6月19日 |

该标准适用于以各种化学纤维为原料,通过针刺法、水刺法加工而成的非织造基布,规定了合成革用非织造基布的产品分类、技术要求、试验方法、检验规则、标志、包装、运输和贮存。 |

| 3 |

《卫生用水刺法非织造布》(FZ/T64012-2013) |

工业和信息化部 |

2013年7月22日 |

该标准针对卫生用水刺法非织造布分类、技术要求、试验方法、检验规则、包装、贮运和标志等做了详细规定。 |

| 4 |

《热风法非织造布》( FZ/T 64046-2014) |

工业和信息化部 |

2014年7月9日 |

该标准主要适用于以低熔点复合纤维为主要原料,单位面积质量为15-100g/m2 的经热风熔融固结的非织造布。 |

| 5 |

《中国制造 2025》 |

国务院 |

2015年5月8日 |

支持重点行业、高端产品、关键环节进行技术改造,引导企业采用先进适用技术,优化产品结构,全面提升设计、制造、工艺、管理水平,

促进钢铁、石化、工程机械、轻工、纺织等产业向价值链高端发展。 |

| 6 |

《关于调整部分日用消费品进口关税的公告》 |

财政部、海关总署 |

2015年6月 |

自2015年6月1日起,以暂定税率方式降低护肤品、西装、短统靴、纸尿裤等日用消费品进口关税税率,

其中纸尿裤的进口关税税率由7.5%大幅下调至2% |

| 7 |

《产业用纺织品行业“十三五”发展指导意见》 |

工业和信息化部、国家发展和改革委员会 |

2016

年

12

月

30日 |

2016-2020年,规模以上企业工业增加值年均增长9%左右,全行业纤维加工总量年均增长8%左右,劳动生产率年均增长8%以上。到2020年, 产业用纺织品纤维加工量占全行业比重达到33%,百家骨干企业研发投入占销售收入比重达到2.5%, 比2015年提高0.6个百分点。环境保护用纺织品、土工建筑用纺织品、生物基功能性纺织品主要技术达到世界先进水平。培育5~8个超百亿元的产业集群,形成3~5家具有国际影响力的产业用纺织品企业集团。 |

|

|

|

|

|

将双组份纺粘水刺超纤革基布及其服装革生产技术,PLA 非织造材料加工技术和设备,高速湿法成网非织造布加工技术等12项非织造材料加工技术列入“十三五”纺织 |

|

|

|

|

|

工业科技攻关及产业化项目; |

|

|

|

|

|

提出掌握一批重点领域产业用纺 |

|

|

|

|

|

织品制造关键技术,产业用纺织品纤维消费量比重达到 33%的发展目标; |

|

|

|

|

|

加强医疗卫生、过滤、安防及土工 |

|

|

|

|

|

建筑等领域产业用纺织品的开发 |

| 8 |

《纺织工业 “十三五”科技进步纲要》 |

中国纺织工业联合会 |

2016年9月 |

及应用。在过滤材料领域,重点改善高性能纤维制品的质量和稳定性,提高高性能滤料的应用比例, |

|

|

|

|

|

解决钢铁、发电、冶金、水泥等下 |

|

|

|

|

|

游产业过滤材料配套应用技术,高效过滤材料推广应用20%以上;医疗防护领域,推广抗菌和阻隔性能 |

|

|

|

|

|

符合使用要求、透湿舒适性好的医 |

|

|

|

|

|

疗防护用纺织品,实现一次性手术 |

|

|

|

|

|

衣、口罩、铺单等医用非织造材料在国内医疗卫生系统推广比例20%以上;推广高性能低成本阻燃面 |

|

|

|

|

|

料、生态环保用复合土工布等新型织物,到2020年,生态土工布用量达1亿平方米/年。 |

|

|

|

|

|

将拓展产业用纺织品应用作为重 |

|

|

|

|

|

点发展领域。加大新型纤维材料在 |

|

|

|

|

|

产业用纺织品领域推广应用,提高 |

|

|

|

|

|

双组份纺粘热粘合非织造技术、高 |

|

|

《纺织工业发 |

|

|

速湿法成网非织造技术应用水平, |

| 9 |

展 规 划( 2016-2020年)》 |

工业和信息化部 |

2016年9月20日 |

促进多轴向经编、三维编织、机织、多种材料多层复合技术及复杂形状织物模压成型技术与装备的产 |

|

|

|

|

|

业化。扩大产业用纺织品在环境保 |

|

|

|

|

|

护与生态修复、医疗健康养老、应 |

|

|

|

|

|

急公共安全、建筑交通、航空航天、 |

|

|

|

|

|

新材料等重点领域应用。 |

二、行业发展概况

1、纺织行业

纺织业是我国国民经济的传统支柱型产业和重要的民生产业,也是我国国际竞争优势明显的产业。自新中国成立以来,我国纺织产业的发展大致经历了三个阶段。

| 我国纺织产业的发展阶段 |

|

| 第一阶段(从新中国成立到 1978 年) |

是纺织行业扩张期,此时已围绕着解决当时人们的衣着需求基本建成了我国纺织产业的总体框架。 |

| 第二阶段(1978 年至 20 世纪 90 年代) |

是纺织行业的调整期,经过改革开放前我国纺织产业的初建和扩张,伴随着改革开放的有利时机,我国纺织产业开始转向市场经济体制,打破了以往的统分统配、统购统销、产销脱节的产业政策,使纺织经济市场化、社会化程度日益提高。 |

| 第三阶段(20 世纪 90 年代末至今) |

我国纺织行业进入稳步发展期,纺织产业的结构调整和技术改造效果明显。 |

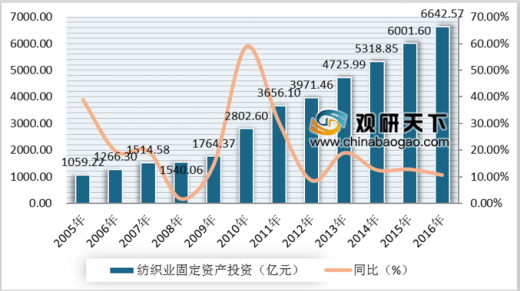

目前我国纺织业正在进一步推进产业结构调整,以提高竞争能力的优化升级。虽然近几年增速有所放缓,但总体依然保持 10%以上的增长态势。根据国家统计局数据显示,2016 年我国纺织业固定资产投资额达到了6,642.57 亿元,2005-2016年我国纺织业固定资产投资额以平均每年 18.16%的速度增长。

2、产业用纺织品行业

产业用纺织品在国外也称作技术纺织品,是指经过专门设计,具有特定功能, 应用于工业、医疗卫生、环境保护、土工及建筑、交通运输、航空航天、新能源、农林渔业等领域的纺织品。

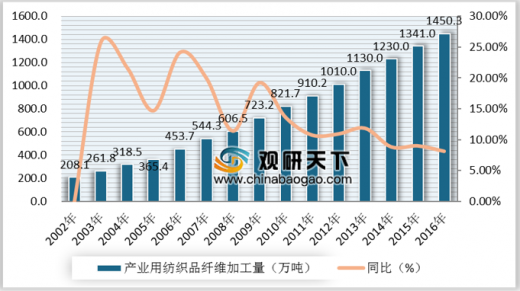

在我国,产业用纺织品兴起于上世纪 50 年代,经过半个世纪的发展,产业用纺织品行业已经成为我国纺织品的三大支柱行业之一。根据中国产业用纺织品行业协会数据显示,2016 年我国产业用纺织品行业完成纤维加工总量 1,450.30 万吨,较于 2002 年增长了 596.92%。

虽然当前我国产业用纺织品行业已初具规模,但与发达国家存在着较大差距,目前国内存在企业规模较小,整体技术水平较低,工艺和设备趋同,产品缺乏个性等特征。因此,无论在产业规模还是行业结构方面,我国产业用纺织品行业仍有巨大的发展空间。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。