动力电池回收是指对新能源汽车废旧锂动力电池进行多层次的合理利用,主要包括梯级利用和资源再生利用。梯级利用是将容量下降到80%以下的车用动力电池进行改造,利用到储能(电网调峰调频、削峰填谷、风光储能、铁塔基站)及低速电动车等领域。

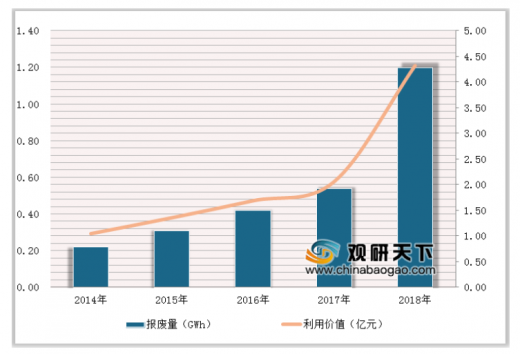

动力电池自2014年开始实现超高速增长,至今已有五年以上历史。目前大部分动力电池厂向主机厂销售质保8年,2016年以前仍有5年质保,但考虑早期电池生产仍未成熟,假设实际使用寿命4年。据测算:2018年我国动力电池报废总量约为1.20GWh,2018年我国动力电池梯次利用价值约为4.32亿元。

参考观研天下发布《2019年中国动力电池回收行业分析报告-行业现状与发展前景评估》

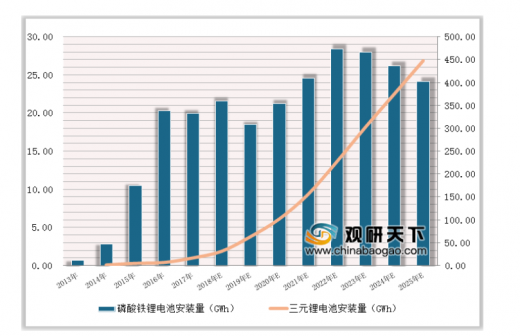

目前新能源汽车使用的动力电池大致分为铅酸蓄电池、镍氢电池、锂电池三种类型,而镍氢电池仅在丰田公司的非插电混动车中使用,铅酸蓄电池主要应用于低速电动车,因此仅对锂电池的预计报废量及市场空间进行测算,并聚焦装机量排在前列的磷酸铁锂、三元锂电池。

假设国内动力电池磷酸铁锂全部用于梯次利用、三元全部用于拆解利用,实际使用寿命均为4年。早投入市场的新能源汽车动力电池已开始陆续进入退役期,从2018年起首轮大规模的动力电池报废期即将到来。根据测算,2018年磷酸铁锂电池报废量为1.2GWh。预计到2025年,电池报废量为111.70GWh,其中磷酸铁锂电池报废量为10.3GWh,三元锂电池报废量101.40GWh。

2018年,动力电池回收市场规模为4.32亿元。随着新能源汽车行业的不断扩大,动力电池回收市场空间巨大,预计到2025年,动力电池回收市场规模将达到203.71亿元,其中磷酸铁锂梯次利用价值将达到25.75亿元,三元锂电池回收拆解价值将达到177.96亿元。

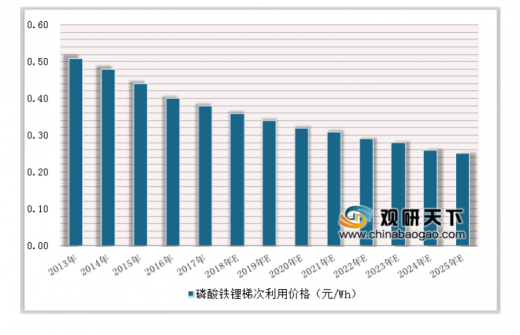

目前主流锂电池回收工艺以湿法工艺和高温热解为主,且很大一部分已经投入了工业生产阶段,当前回收效率更高也相对成熟的湿法回收工艺正日渐成为专业化处理阶段的主流技术路线。动力电池回收利用技术的进步给电池厂和主机厂提供了新的原料供应渠道,成为促使电池成本下降的重要途径。当前包括宝马、大众、本田、丰田、日产、优美科、Fortum等企业都在积极布局电池回收利用,从中获取有价值的钴、锂等电池原料。随着动力电池回收技术的不断进步,动力电池回收价格将会逐渐降低,预计到2025年,磷酸铁锂电池梯次利用价格将下降到0.25元/Wh,三元锂电池梯次利用价格将下降到0.18元/Wh。

动力电池的再生利用还未成规模,许多企业尚未实现盈利。废旧动力电池回收利用的龙头企业及企业联盟也还未真正成型。因此,如要开展相关布局,2018年底之前还属于比较理想的时间窗口。

目前动力电池回收利用政策准入门槛相对较低,国家在政策上仅要求企业达到《新能源汽车废旧动力蓄电池综合利用行业规范条件》相关要求并申报规范目录,符合必要的安全环保标准即可(许多省份也对其参照危废管理,要求具备危废资质)。但未来国家将会逐步提高行业准入标准。同时,国家相关部门正在研究实施许可证管理(预计2020年前后),适度控制从业企业数量。因此,迟应在2019年底以前初步完成相关布局才能占据主动。

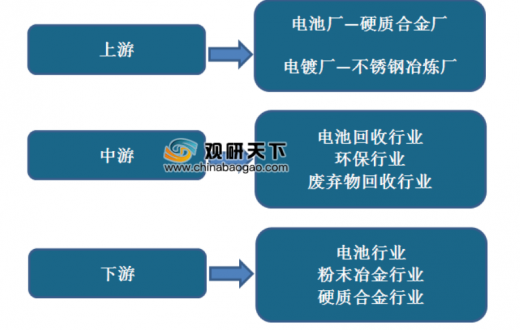

动力电池产业链

信息来源:观研天下整理

动力电池自2014年开始实现超高速增长,至今已有五年以上历史。目前大部分动力电池厂向主机厂销售质保8年,2016年以前仍有5年质保,但考虑早期电池生产仍未成熟,假设实际使用寿命4年。据测算:2018年我国动力电池报废总量约为1.20GWh,2018年我国动力电池梯次利用价值约为4.32亿元。

2014-2018年我国动力电池报废量及梯次利用价值走势图

数据来源:商务部

参考观研天下发布《2019年中国动力电池回收行业分析报告-行业现状与发展前景评估》

目前新能源汽车使用的动力电池大致分为铅酸蓄电池、镍氢电池、锂电池三种类型,而镍氢电池仅在丰田公司的非插电混动车中使用,铅酸蓄电池主要应用于低速电动车,因此仅对锂电池的预计报废量及市场空间进行测算,并聚焦装机量排在前列的磷酸铁锂、三元锂电池。

2013-2025年中国主要动力电池安装量情况

数据来源:商务部

假设国内动力电池磷酸铁锂全部用于梯次利用、三元全部用于拆解利用,实际使用寿命均为4年。早投入市场的新能源汽车动力电池已开始陆续进入退役期,从2018年起首轮大规模的动力电池报废期即将到来。根据测算,2018年磷酸铁锂电池报废量为1.2GWh。预计到2025年,电池报废量为111.70GWh,其中磷酸铁锂电池报废量为10.3GWh,三元锂电池报废量101.40GWh。

2013-2025年中国动力电池产品报废量情况

年份 |

磷酸铁锂电池报废量:GWh |

三元锂电池报废量:GWh |

电池报废量:GWh |

2013年 |

0.003 |

0 |

0.003 |

2014年 |

0.22 |

0 |

0.22 |

2015年 |

0.31 |

0 |

0.31 |

2016年 |

0.42 |

0 |

0.42 |

2017年 |

0.54 |

0 |

0.54 |

2018年 |

1.2 |

0 |

1.2 |

2019年 |

4.4 |

0.9 |

5.3 |

2020年 |

8.5 |

4.4 |

12.9 |

2021年 |

8.4 |

6.3 |

14.7 |

2022年 |

9.1 |

16.2 |

25.3 |

2023年 |

7.8 |

30.7 |

38.5 |

2024年 |

9 |

62.6 |

71.6 |

2025年 |

10.3 |

101.4 |

111.7 |

信息来源:观研天下整理

2018年,动力电池回收市场规模为4.32亿元。随着新能源汽车行业的不断扩大,动力电池回收市场空间巨大,预计到2025年,动力电池回收市场规模将达到203.71亿元,其中磷酸铁锂梯次利用价值将达到25.75亿元,三元锂电池回收拆解价值将达到177.96亿元。

2013-2025年中国动力电池产品报废价值情况

年份 |

磷酸铁锂梯次利用价值:亿元 |

三元锂电池回收拆解价值:亿元 |

动力电池回收市场规模:亿元 |

2013年 |

0.02 |

0 |

0.02 |

2014年 |

1.05 |

0 |

1.05 |

2015年 |

1.36 |

0 |

1.36 |

2016年 |

1.69 |

0 |

1.69 |

2017年 |

2.06 |

0 |

2.06 |

2018年 |

4.32 |

0 |

4.32 |

2019年 |

14.96 |

3.1 |

18.06 |

2020年 |

27.2 |

13.7 |

40.9 |

2021年 |

26.04 |

18.03 |

44.07 |

2022年 |

26.39 |

37.04 |

63.43 |

2023年 |

21.84 |

65.2 |

87.04 |

2024年 |

23.4 |

120.91 |

144.31 |

2025年 |

25.75 |

177.96 |

203.71 |

信息来源:观研天下整理

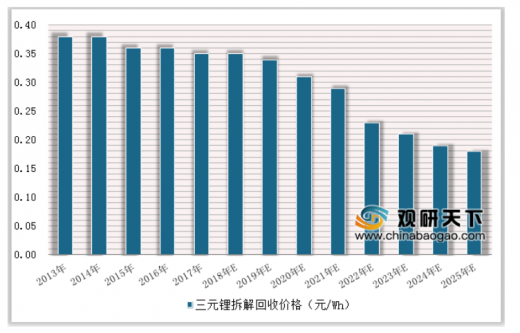

目前主流锂电池回收工艺以湿法工艺和高温热解为主,且很大一部分已经投入了工业生产阶段,当前回收效率更高也相对成熟的湿法回收工艺正日渐成为专业化处理阶段的主流技术路线。动力电池回收利用技术的进步给电池厂和主机厂提供了新的原料供应渠道,成为促使电池成本下降的重要途径。当前包括宝马、大众、本田、丰田、日产、优美科、Fortum等企业都在积极布局电池回收利用,从中获取有价值的钴、锂等电池原料。随着动力电池回收技术的不断进步,动力电池回收价格将会逐渐降低,预计到2025年,磷酸铁锂电池梯次利用价格将下降到0.25元/Wh,三元锂电池梯次利用价格将下降到0.18元/Wh。

2013-2025年中国磷酸铁锂梯次利用价格走势

数据来源:商务部

2013-2025年中国三元锂拆解回收价格走势

数据来源:商务部

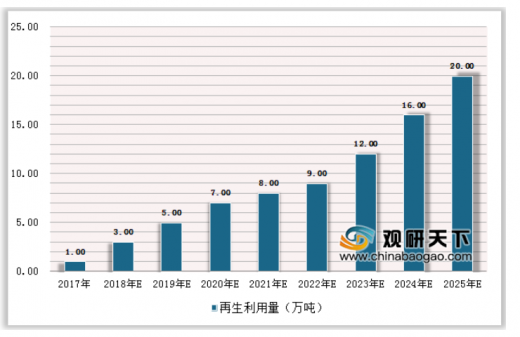

动力电池的再生利用还未成规模,许多企业尚未实现盈利。废旧动力电池回收利用的龙头企业及企业联盟也还未真正成型。因此,如要开展相关布局,2018年底之前还属于比较理想的时间窗口。

废旧动力电池再生利用量测算(单位:万吨)

数据来源:商务部

目前动力电池回收利用政策准入门槛相对较低,国家在政策上仅要求企业达到《新能源汽车废旧动力蓄电池综合利用行业规范条件》相关要求并申报规范目录,符合必要的安全环保标准即可(许多省份也对其参照危废管理,要求具备危废资质)。但未来国家将会逐步提高行业准入标准。同时,国家相关部门正在研究实施许可证管理(预计2020年前后),适度控制从业企业数量。因此,迟应在2019年底以前初步完成相关布局才能占据主动。

资料来源:商务部,观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。