石墨烯发明于2004年,由英国科学家的一次偶然实验发现,之后,石墨烯的优异性能被不断挖掘,石墨烯逐渐得到科学家和企业家的重视。

我国石墨烯产业起步较晚,2012年前我国石墨烯产业几乎空白,国内只有少数科学家在实验室中进行研究。2012年后,石墨烯开始进入萌芽期,但产业化进程非常缓慢,主要原因在于国内的重视程度不高。2013年后,我国石墨烯进入了发展快车道,越来越多的高校和研究所对石墨烯开展研究,2015年国家金融信息中心指数研究院在江苏省常州市发布了全球首个石墨烯指数,2018年我国发布第一例石墨烯产业标准,《含有石墨烯材料的产品命名指南》。这项标准规定了石墨烯材料相关新产品的命名方法。

二、中国石墨烯行业发展特点分析

我国石墨烯行业虽然起步晚,但发展迅速,行业呈现一定特点:1、企业数量增长迅速

我国石墨烯企业从2013年后,企业数量开始呈现爆发式增长,增速一度达到30%以上,2018年我国石墨烯企业数量已经达到5800多家,是2013年2000家的两倍以上。

2、原料储量巨大

石墨烯的原材料为石墨,我国是全球重要的石墨生产国,据统计:2015年全球天然石墨探明可开采储量为2.3亿吨,中国探明可开采储量为5500万吨,占同期全球石墨总量的23.9%。巨大的石墨储量,为我国石墨烯产业的发展提供了支撑。

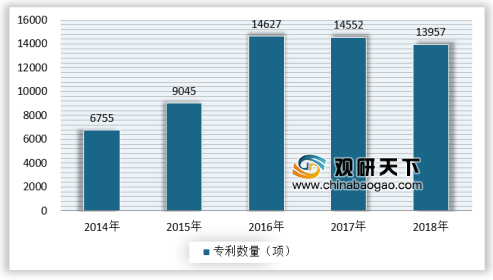

3、研发力度大

自从2012年开始,我国对石墨烯的研发力度快速加强,石墨烯相关专利申请数量保持快速增长,2011年我国石墨烯相关专利申请数量为1856项,2018年已经达到16000项左右,增长将近8倍。

三、中国石墨烯行业市场规模分析

上文提到,近年来我国石墨烯产业得到快速发展,原因有二,一是政策的支持,国家层面的重视,为我国石墨烯产业的发展扫除了障碍;二是行业的未来前景好,石墨烯的优异性能已经被众多资本注意,各大企业纷纷投入资金加入石墨烯产业,我国石墨烯行业市场规模出现爆发式增长,2018年的增速已经达到40%以上。

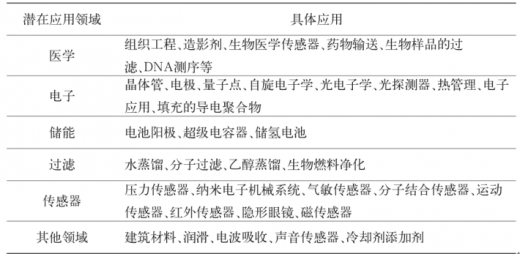

四、中国石墨烯行业应用市场分析

石墨烯是目前在科技界最为流行的一种高性能材料,单层原子的厚度和各种优良性能,使其在各行各业都具有极高的应用潜力。从神奇的石墨烯纸片到快速充电电池再到石墨烯导电塑料、石墨烯屏蔽线、石墨烯地热片、石墨烯柔性手机、石墨烯碳纤维、石墨烯导热膜等。

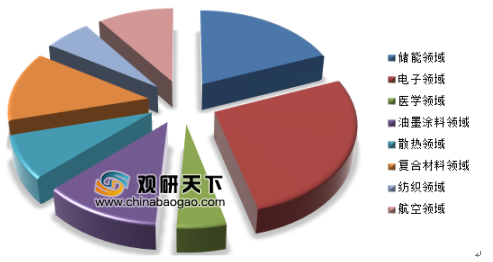

由于石墨烯具有优异的复合性能,虽然目前其下游应用还没有实现产业化,但是其潜在的应用领域非常广泛。在这些潜在应用领域中,应重点关注复合材料、过滤器、储能、晶体管、传感器、柔性透明电极等。

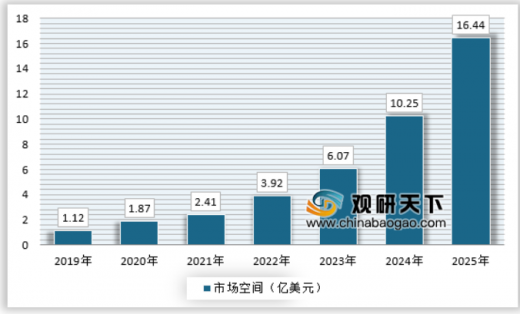

全球范围来看,石墨烯产业市场增长空间巨大,下游应用领域将有巨大的爆发,预计到2025年全球市场增长空间到16.44亿美元。

我国政府高度重视石墨烯发展,工业和信息化部、发展改革委和科技部联合发布的《关键材料升级换代工程实施方案》中明确提出支持石墨烯实现批量稳定生产和规模应用。

我国石墨烯研发起步相对较晚,但2010年后发展迅速,整体接近国外先进水平,部分领域实现了领先。在基础科研方面,全球石墨烯研究论文超过12万篇,中国占有40%,排名第一;全球专利申请总量为49229件,中国专利申请量为23953件,占比48.65%,排名第一。

在石墨烯产业化方面,各级政府也在积极加快产业化步伐,石墨烯薄膜和粉体已实现量产,下游应用正稳步推进。全国石墨烯产业已形成江苏常州、浙江宁波、北京等城市为首的格局。国内江南石墨烯研究院、常州二维碳素、宁波墨西等企业成为石墨烯产业的开拓者。

五、中国石墨烯产业SWOT分析

(一)、行业优势分析

1、资源优势

石墨烯的原材料是石墨,我国是石墨资源大国,中国《2018年中国矿产资源报告》数据2017 年我国晶质石墨查明资源储量3.67亿吨,而且近年来,中国石墨资源勘探成果显著,不断新发现一些大型石墨矿床,从中国公布的石墨矿产资源现状和USGS发布的石墨储量分布综合对比来看,我国的石墨资源占到了全球的70%左右。

2、市场优势

改革开放以来,我国经济快速发展,目前已经跻身全球第二大经济类,是推动全球经济发展的主要力量。随着经济发展,我国科技水平的也在不断发展,石墨烯新材料的研究技术也有了很大的成功,并且有部分研究成果已经走出了实验室,如石墨烯新型涂料等。从石墨烯的应用特性来看,电动车电池、弯曲的智能手表、手机等,石墨烯的产业化前景可观。值得一提的是,石墨烯在军工领域有更为重要和前景的作用。中国作为世界上最大的发展中国家,地域广阔,市场潜力巨大。中国石墨矿床多为露天开采,成本极低。因此,良好的投资环境、潜力无限、多领域应用、以及开采成本低下等为中国石墨烯产业的发展提供市场保障。

(二)、行业劣势分析

1、石墨烯加工技术落实,产品开发不足

虽然我国是石墨大国,但是并非石墨强国。石墨烯产品同样如此,在石墨深加工领域缺乏相关的技术,资源利用还处于初级提炼阶段,高纯石墨核心技术被美、日、欧等工业发达国家垄断,并控制了其下游产业。而我国的石墨大多以原材料流失海外,而高端特种石墨产品严重依赖进口,自给率不足,行业呈现高进低出的现象。

2、石墨烯标准滞后

我国石墨烯相关的标准具有明显的滞后性,目前仅发布中国石墨烯第1 号标准《石墨烯材料的名词术语与定义》。随着我国石墨烯技术的发展,多数企业和研发机构对其技术及产品“无章可循”,制约了产业的发展。另外,石墨烯及其配套产业的数据库、检测标准及应用也不成体系,造成行业低水平重复建设及巨大浪费,成为石墨烯产业化发展的瓶颈。

(三)、行业机会分析

1、石墨烯应用领域广阔,我国经济转型带来新的机会

石墨烯的特性,注定了石墨烯产品和功能具有深挖的潜力。我国目前正处于经济发展、科技强国的战略转型时期,加强科技产业升级是我国未来一段时间的主要任务。研究表明,石墨烯新材料在高端军工技术领域、生物医学工程、储能电池和微电子技术等众多领域带来跨越性的变革。随着经济发展步入后工业化,经济增长的新态势无疑将更多依靠高科技、高附加值产业和战略新兴产业,探讨智慧经济的未来意义重大。

2、产业政策激励石墨烯行业的发展

石墨烯新材料对于正在处于经济转型期的中国制造业格外重要,“石墨烯+”产业技术创新成为传统产业转型的基本动力。目前,我国《“十三五”规划刚要》、《中国制造 2025》,《关键材料升级换代工程实施方案》都与石墨烯的创新驱动发展战略息息相关。

(四)、行业威胁分析

1、缺乏市场化能力

在石墨烯产业化的方面,目前我国石墨烯产品研发及产品应用还比较少,且困难重重。一是资金方面,同国外大型石墨烯企业相比,我国石墨烯产品的投资力度很小,因此在相关的设备和材料应用上只处于初级阶段,在缺乏成果的制约下,企业也不愿意大批量投产、无法形成稳定的规模化生产。另外,石墨烯参与的企业数量较少,并且缺乏具有真正影响能力企业,缺乏人力、物力、财力,我国石墨烯在实现产业化的道路上还有很长的路要走。

2、环境恶化

随着经济的发展,社会对资源的需求量只增不减。资源的开发利用过程不可避免地要破坏和改变自然环境。石墨资源在中国多为地表开采,对环境的破坏更为严重。其中包括:大气环境的破坏、制备石墨烯产品的废酸废碱对水资源的污染、采矿对土地的破坏及废弃矿山的破碎等等。

六、中国石墨烯行业投资环境分析

自从2004年石墨烯发明以来,我国的石墨烯产业逐步得到企业、科研人员以及政府部门的重视,我国的石墨烯产业得到了快速的发展,特别是近年来我国政府发布了一系列的政策支持石墨烯产业的发展,这为我国的石墨烯产业提供了政策保障。

七、中国石墨烯行业市场机会分析

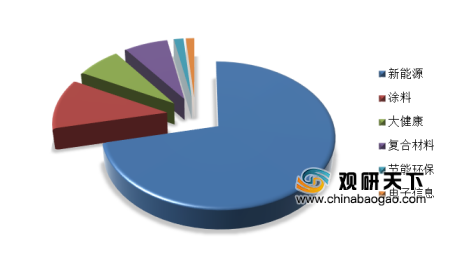

随着石墨烯产业的不断发展,国内江南石墨烯研究院、常州二维碳素、宁波墨西等企业成为石墨烯产业的开拓者,引领行业的发展。目前,石墨烯已经逐步应用于新能源、涂料、大健康等领域。

目前,石墨烯主要的应用领域为新能源产业,其作为导电剂、超级电容、特种涂料、高效催化剂等广泛的应用于新能源产业。随着新能源汽车产业的快速发展,石墨烯在新能源领域的需求将进一步增加,预计到2025年有望达到两百亿规模。

八、中国石墨烯行业投资增速预测

2015年10月国务院印发的《中国制造2025》指出到2020年我国的石墨烯产业形成百亿产业规模,到 2025年整体产业规模破千亿的发展目标。随着国家的一系列政策的支持我国的石墨烯行业企业数量不断增加,截至目前,石墨烯相关产业企业数量超过5000家,开始从事石墨烯产业相关业务的企业约3000家左右,石墨烯行业的企业数量快速增加。

随着企业数量的增加,企业对于石墨烯产业的研究不断深入,我国的石墨烯产业的知识产权申请数量不断增加,我国已经成为全球石墨烯相关专利申请数量第一的国家。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。