1、电池环节产能过剩,竞争加剧

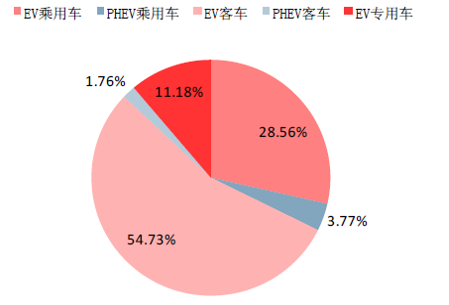

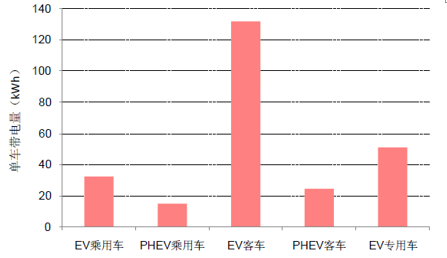

根据EVtank的数据,2016年,国内动力电池企业合计出货量为30.5GW,其中前十家企业合计出货量达到23.8Gwh,占全部出货量的比重高达78%。根据真锂研究的数据,2016年纯电客车消费了54.73%的动力电池,是动力电池的最重要的细分市场,2017年1到5月,纯电动客车的电池装载量仅为380MWh,而去年同期为2.22 GWh,下滑的幅度巨大。根据去年统计数据,纯电动客车的平均带电量131.92 kWh ,纯电乘用车的平均带电量为32.41 kWh,1辆纯电动客车的电池搭载量等价于4.07辆纯电动乘用车,考虑到今年以来,主要是带电量为20 kWh左右的A00级别乘用车放量,虽然乘用车消耗电池逐步提升,但是短期内还无法弥补客车电池消耗下滑的冲击。因此从全年看,即使新能源车实现72万辆的销售目标,动力电池的需求量预计在30 GWh左右。

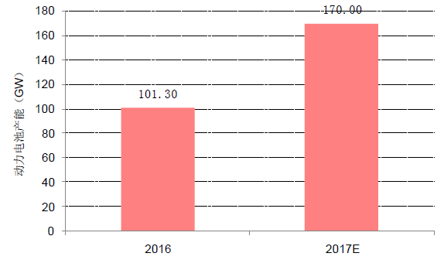

根据中国化学与物理电源行业协会动力电池应用分会发布的数据,2016 年底国内动力电池的名义产能为101.3 GWh, 2017 年底的动力电池名义产能将超过170 GWh,各主要电池企业2017 年的预计产能较2016 年底均匀大幅增长,动力电池产能结构性过剩。

参考观研天下发布《2018年中国动力电池行业分析报告-市场深度分析与发展趋势研究》

从装机量看,2017年前5个月总装机是3.86 GWh,去年的同期是4.75GWh,同比下降。我们认为,在电池价格下行,行业产能急剧扩产的趋势下,龙头企业由于具备资金、规模、技术等方面的优势,扩张的产能大概率能被车厂消化,保障出货量,市场份额将不断扩大,小企业的低端产能不具备竞争优势,将被淘汰。当前行业电池厂与整车厂的绑定趋势明显,如5月,宁德时代同上汽集团签订协议,组建两家合作公司,共同开发新能源车用电池市场;国轩高科去年以自有资金3.07亿元认购北汽新能源新增注册资本1.2亿元,战略入股北汽新能源。动力电池厂与整车企业强强联手,对于车企而言,同样能够保障供应链的安全,双方承担产业链变化风险的能力更强,随着新能源汽车产业的进一步深化发展,这种合作案例还会继续增加。

2、三元电池在动力电池占比将持续提升

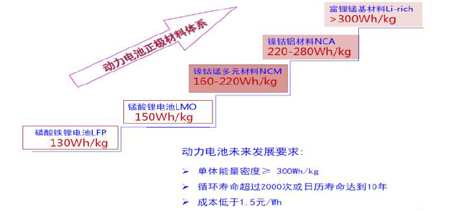

今年三月发布的《促进汽车动力电池产业发展行动方案》提出了2020年动力电池的系统比能量达260Wh/kg的发展目标,较现有水平翻一倍、2025年动力电池单体比能量达500Wh/kg;对比目前常用的四种电池正极材料(三元材料NCM、锰酸锂LMO、磷酸铁锂LFP、钴酸锂LCO),三元电池的能量密度超过200Wh/kg,相对其他体系有较大优势,而且还有进一步提高的空间,而磷酸铁锂电池的能量密度仅有130~150Wh/kg,进一步提高质量能量密度的空间不大;同时三元电池的成本、售价与磷酸铁锂电池基本相当,三元电池是实现2020年目标最为可行的技术路线。

在国外乘用车中,使用三元电池的车型较多,使用磷酸铁锂的车型较少。当前国际主流主机厂已经基本全面倒向三元电池路线。除特斯拉坚持使用的NCA外,日韩厂商主要应用了NCM材质,而磷酸铁锂路线主要是A123主推,但A123的三元软包产品也已经推出,未来将实现技术路线的切换。国内乘用车中,北汽新能源、江铃、奇瑞、众泰等已上市的新能源乘用车中,绝大部分车型均已开始采用三元锂电池,比亚迪虽然目前仍以磷酸铁锂电池为主,但随着市场应用趋势的转变,其也正在加速向三元锂电池应用与研究的方向发展,显著加大了对三元锂电池的研究开发投入,并计划在插电式车型“宋”上使用三元电池。据统计,16年的前10款畅销乘用车型中有6款采用三元电池,而今年5月的前十款畅销车型中有8款采用三元电池,我们预计,在乘用车领域,未来使用三元电池的车型占比将持续提高。

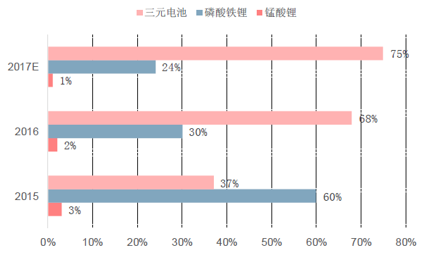

物流车对安全性的要求相对不高,有提高单车载重的需求,三元电池的高能量密度的优势很明显,因此物流车主要选用的也是三元电池。2017年新能源汽车产销量增速最快的是物流车与乘用车,而乘用车与物流车优先选用三元电池,三元电池的市场占比将会有显著的提高。因此未来伴随着新能源乘用车产销量的迅速增长,三元电池的市场需求也会随之迅速增长。根据高工锂电的数据,2015年售出的电动物流车中三元电池占比为37%,到2016年新装车三元电池占比已经到了68%。物流车使用三元电池已经是大势所趋,2017年使用三元电池的物流车占比将达到75%左右。

磷酸铁锂电池在安全与循环性能上相较于三元电池优势明显,由于客车对于电池安全性要求较为严格,虽然今年已有搭载三元电池的客车进入推荐目录,但我们认为,主流客车厂大规模的切换三元电池会比较谨慎,在三元电池在客车上的使用还需要时间验证。

总体而言,从全年看,预计三元电池在纯电乘用车占比将达73%,插电乘用车占比达88%,纯电专用车占比达60%,纯电客车占比达4%,插电客车占比达80%,相对于2016年,三元电池的占比全面提升。

根据EVtank的数据,2016年,国内动力电池企业合计出货量为30.5GW,其中前十家企业合计出货量达到23.8Gwh,占全部出货量的比重高达78%。根据真锂研究的数据,2016年纯电客车消费了54.73%的动力电池,是动力电池的最重要的细分市场,2017年1到5月,纯电动客车的电池装载量仅为380MWh,而去年同期为2.22 GWh,下滑的幅度巨大。根据去年统计数据,纯电动客车的平均带电量131.92 kWh ,纯电乘用车的平均带电量为32.41 kWh,1辆纯电动客车的电池搭载量等价于4.07辆纯电动乘用车,考虑到今年以来,主要是带电量为20 kWh左右的A00级别乘用车放量,虽然乘用车消耗电池逐步提升,但是短期内还无法弥补客车电池消耗下滑的冲击。因此从全年看,即使新能源车实现72万辆的销售目标,动力电池的需求量预计在30 GWh左右。

2016年各类车型电池搭载量占比

资料来源:真锂研究,观研天下数据中心整理

2016年各类车型的平均带电量(kWh)

资料来源:真锂研究,观研天下数据中心整理

2017年电池需求量预测

资料来源:真锂研究,观研天下数据中心整理

根据中国化学与物理电源行业协会动力电池应用分会发布的数据,2016 年底国内动力电池的名义产能为101.3 GWh, 2017 年底的动力电池名义产能将超过170 GWh,各主要电池企业2017 年的预计产能较2016 年底均匀大幅增长,动力电池产能结构性过剩。

参考观研天下发布《2018年中国动力电池行业分析报告-市场深度分析与发展趋势研究》

动力电池产能结构过剩

资料来源:公开资料,观研天下数据中心整理

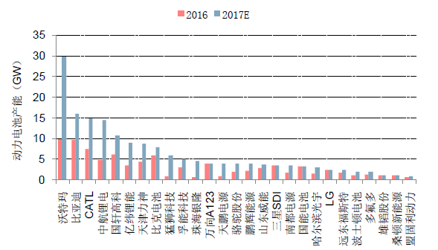

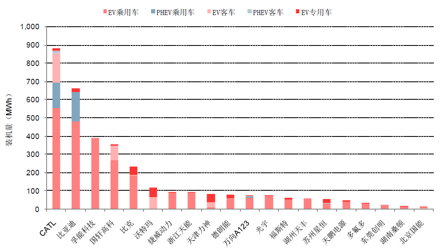

主流动力电池厂商的产能

资料来源:真锂研究,观研天下数据中心整理

从装机量看,2017年前5个月总装机是3.86 GWh,去年的同期是4.75GWh,同比下降。我们认为,在电池价格下行,行业产能急剧扩产的趋势下,龙头企业由于具备资金、规模、技术等方面的优势,扩张的产能大概率能被车厂消化,保障出货量,市场份额将不断扩大,小企业的低端产能不具备竞争优势,将被淘汰。当前行业电池厂与整车厂的绑定趋势明显,如5月,宁德时代同上汽集团签订协议,组建两家合作公司,共同开发新能源车用电池市场;国轩高科去年以自有资金3.07亿元认购北汽新能源新增注册资本1.2亿元,战略入股北汽新能源。动力电池厂与整车企业强强联手,对于车企而言,同样能够保障供应链的安全,双方承担产业链变化风险的能力更强,随着新能源汽车产业的进一步深化发展,这种合作案例还会继续增加。

2017年1~5 月动力电池装机量

资料来源:真锂研究,观研天下数据中心整理

2、三元电池在动力电池占比将持续提升

今年三月发布的《促进汽车动力电池产业发展行动方案》提出了2020年动力电池的系统比能量达260Wh/kg的发展目标,较现有水平翻一倍、2025年动力电池单体比能量达500Wh/kg;对比目前常用的四种电池正极材料(三元材料NCM、锰酸锂LMO、磷酸铁锂LFP、钴酸锂LCO),三元电池的能量密度超过200Wh/kg,相对其他体系有较大优势,而且还有进一步提高的空间,而磷酸铁锂电池的能量密度仅有130~150Wh/kg,进一步提高质量能量密度的空间不大;同时三元电池的成本、售价与磷酸铁锂电池基本相当,三元电池是实现2020年目标最为可行的技术路线。

各种锂电的优缺点比较

资料来源:公开资料,观研天下数据中心整理

三元电池是现阶段实高能量密度最为可行的技术路线

资料来源:公开资料,观研天下数据中心整理

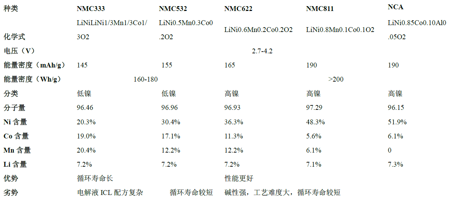

三元材料NCM根据元素配比的不同,可分为低镍材料(333、523)与高镍材料(622、811)。镍是三元材料中的活性元素,所以总体上说,镍元素含量越高,锂电池的能量密度越高,NCA材料甚至可以达到280Wh/kg,但安全性与循环寿命会受到一些影响,而且生产过程中对湿度的敏感性也会大幅度增加,工艺难度更大。但三元材料的高镍化,包括NCM622、811体系与NCA体系,将是未来三元电池发展的重要趋势,也意味着动力锂电池的技术门槛也会不断抬高。不同配比的三元材料性能对比

资料来源:高工锂电,观研天下数据中心整理

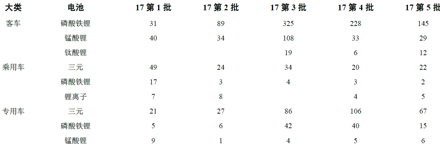

前五批目录的电池分类

资料来源:乘联会,观研天下数据中心整理

在国外乘用车中,使用三元电池的车型较多,使用磷酸铁锂的车型较少。当前国际主流主机厂已经基本全面倒向三元电池路线。除特斯拉坚持使用的NCA外,日韩厂商主要应用了NCM材质,而磷酸铁锂路线主要是A123主推,但A123的三元软包产品也已经推出,未来将实现技术路线的切换。国内乘用车中,北汽新能源、江铃、奇瑞、众泰等已上市的新能源乘用车中,绝大部分车型均已开始采用三元锂电池,比亚迪虽然目前仍以磷酸铁锂电池为主,但随着市场应用趋势的转变,其也正在加速向三元锂电池应用与研究的方向发展,显著加大了对三元锂电池的研究开发投入,并计划在插电式车型“宋”上使用三元电池。据统计,16年的前10款畅销乘用车型中有6款采用三元电池,而今年5月的前十款畅销车型中有8款采用三元电池,我们预计,在乘用车领域,未来使用三元电池的车型占比将持续提高。

国外厂商纷转向三元电池

资料来源:高工锂电,观研天下数据中心整理

2016年新能源乘用车销量top

10 车型及各个车型电池供货情况

资料来源:乘联会,观研天下数据中心整理

2017年5月新能源乘用车销量前10名

资料来源:乘联会,观研天下数据中心整理

部分畅销物流车型相关数据

资料来源:公开资料,观研天下数据中心整理

2015-2017年各类电池在电动物流车上的装载比例

资料来源:高工锂电,观研天下数据中心整理

磷酸铁锂电池在安全与循环性能上相较于三元电池优势明显,由于客车对于电池安全性要求较为严格,虽然今年已有搭载三元电池的客车进入推荐目录,但我们认为,主流客车厂大规模的切换三元电池会比较谨慎,在三元电池在客车上的使用还需要时间验证。

总体而言,从全年看,预计三元电池在纯电乘用车占比将达73%,插电乘用车占比达88%,纯电专用车占比达60%,纯电客车占比达4%,插电客车占比达80%,相对于2016年,三元电池的占比全面提升。

动力电池中三元电池占比提升

资料来源:真锂研究,观研天下数据中心整理

资料来源:公开资料,观研天下整理,转载请注明出处(WW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。