1、新能源电动车发展空间巨大

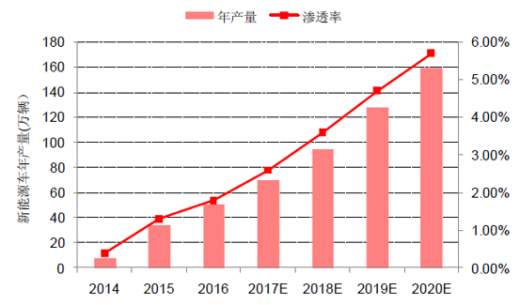

根据中汽协的数据,2016 年我国新能源汽车生产51.7 万辆,销售50.7 万辆,比上年同期分别增长51.7%和53%。其中纯电动汽车产销分别完成41.7 万辆和40.9 万辆,比上年同期分别增长63.9%和65.1%,根据《十三五国家战略性新兴产业发展规划》,我国将在2020 年实现新能源汽车产销200 万辆以上,因此,新能源汽车有很大的发展空间,对于动力电池的需求也将逐渐增大。

参考观研天下发布《2019年中国新能源电动车市场分析报告-行业规模现状与发展潜力评估》

1.部分企业简单拼装电动车,转手卖给自己的租赁公司,或者获得补贴后拆下电池重复利用循环申请补贴骗取国家新能源补贴;

2.部分企业通过编造虚假材料采购、车辆生产销售等原始凭证和记录,上传虚假合格证,违规办理机动车行驶证的方式,虚构新能源汽车生产销售业务从而骗取新能源汽车补贴;

相对于原来补贴政策而言,今年执行的补贴政策明确提高了推荐车型目录门槛,降低了补贴力度。补贴的下滑使得产业链将受到一定冲击,整车厂也必然会将成本向整个产业链传导,电池面临较大的降价压力。同时,补贴的拨付方式改为事后清算,对于非个人用户,需满足累计行驶里程达到3万公里(作业类专用车除外)才能申请补贴,对于客车、物流车等企业的现金流是严峻考验,或将淘汰一批不具备竞争实力的低端产能。

4、推荐目录常态化,车型日益丰富

5、积分制实施利好新能源车产业链

2017年6月13日,国务院法制办发布由工信部起草的《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法(征求意见稿)》,面向社会征求意见,标志着国内新能源汽车积分制组合制度实质性迈进。根据《征求意见稿》,对在中国境内传统能源乘用车年产量或进口量大于5万辆的乘用车企业,设定新能源积分年度比例要求,新能源乘用车积分目标值=比例要求*传统乘用车量产量,2018-2020年,乘用车企业的新能源车积分比例要求分别为8%、10%、12%,企业的最终新能源积分等于根据企业生产车型的实际值扣新能源乘用车积分目标值,对于新能源汽车负积分未抵偿的企业,暂停部分高油耗车型的生产,直至下一年度传统能源乘用车量较核算年度减少的数量不低于未抵偿负积分的数量。传统车企为了应对积分制带来的不利影响,一方面必须推进新能源汽车业务,另一方面在新能源积分不达标的阶段,必然要成为积分市场的大买家,率先布局新能源车的车企将受益于积分交易所带来的业绩提升。我们计算了新能源积分自平衡时,对应乘用车的敏感性情况,以新能源单车平均积分3分为例,不考虑燃油积分的情况下,要实现新能源乘用车积分自平衡,在燃油车销量为2400万的前提下,2018-2020 所需的乘用车销量分别为64、80、96 万辆。

相对于去年9月的版本,征求意见稿对于新能源乘用车单车积分标准进行了改动,将纯电乘用车原先分段计分制修正为根据按照实际续驶里程的积分计算方式,提高了积分核算的精细度,单车的积分上限仍然维持5分保持不变;方案同时引入了与综合工况电耗量相关的系数,综合工况条件下电能消耗量(Y)需满足整车整备质量m≤1000kg时,Y≤0.014×m+0.5;1000<m≤1600kg时,Y≤0.012×m+2.5,否则车型积分按照标准车型积分的0.5倍计算,并且积分仅限自身使用。如果整车条件满足m≤1000kg时,Y≤0.0098×m+0.351000<m≤1600kg时,Y≤0.0084×m+1.75;m>1600kg时,Y≤0.005×m+13.7,车型积分将按照标准车型的1.2倍计算。征求意见稿的方案有利于高续航里程车型以及高能量密度电池的推广。

根据中汽协的数据,2016 年我国新能源汽车生产51.7 万辆,销售50.7 万辆,比上年同期分别增长51.7%和53%。其中纯电动汽车产销分别完成41.7 万辆和40.9 万辆,比上年同期分别增长63.9%和65.1%,根据《十三五国家战略性新兴产业发展规划》,我国将在2020 年实现新能源汽车产销200 万辆以上,因此,新能源汽车有很大的发展空间,对于动力电池的需求也将逐渐增大。

参考观研天下发布《2019年中国新能源电动车市场分析报告-行业规模现状与发展潜力评估》

我国新能源汽车产量快速增长

资料来源:公开资料,观研天下数据中心整理

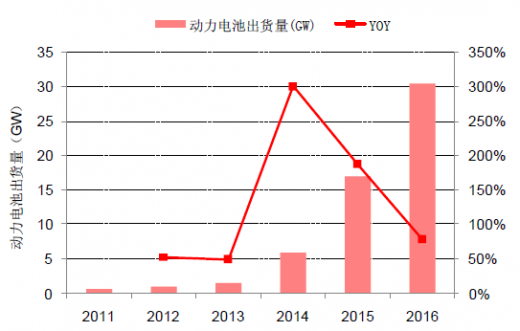

动力电池需求逐年增加

资料来源:EVtank,观研天下数据中心整理

2、骗补查处净化行业空气,为行业的持续发展奠定基础

新能源汽车产业在高速发展的过程中,个别企业打政策“擦边球”, 通过各种方式骗取国家的补贴:1.部分企业简单拼装电动车,转手卖给自己的租赁公司,或者获得补贴后拆下电池重复利用循环申请补贴骗取国家新能源补贴;

2.部分企业通过编造虚假材料采购、车辆生产销售等原始凭证和记录,上传虚假合格证,违规办理机动车行驶证的方式,虚构新能源汽车生产销售业务从而骗取新能源汽车补贴;

3.车企将新能源汽车出售给关联企业或终端用户,但新能源车辆并未实际投入使用,仅仅为提前谋取补贴。由于骗补行为的存在,弄虚作假的企业获得补贴,攫取超额暴利,并不能促使行业技术进步,客观上违背了国家鼓励支持发展新能源汽车产业链的初衷。

国家从2016 年开始着手处理骗补行为,2016 年9 月8 日,财政部正式发布《关于地方预决算公开和新能源汽车推广应用补助资金专项检查的通报》,通报中列出了河南少林、奇瑞万达、深圳五洲龙、吉姆西、苏州金龙五家企业作为骗补典型案例并公布了处罚方案。从处罚力度来看,苏州吉姆西被取消整车生产资质,苏州金龙等4 家企业面临一定额度的罚款且被取消中央财政补贴资格。2017 年2 月3 日,工信部官网公布了对于7 家车企的行政处罚决定书,暂停金华青年汽车制造有限公司、上汽唐山客车有限公司、重庆力帆乘用车有限公司、郑州日产汽车有限公司、上海申沃客车有限公司、南京特种汽车制配厂有限公司、重庆恒通客车有限公司申报新能源汽车推广应用推荐车型资质。国家对骗补企业从严处理,采取巨额罚金及取消申报新能源汽车推广应用车型资质等方式,提高违法成本,为新能源车产业的健康发展扫清障碍。国家从 2016年起开始严查骗补行为

资料来源:公开资料,观研天下数据中心整理

3、补贴退坡幅度较大,标准精细化,对低端产能具有挤出效应

2016年12月29日,财政部、科技部、工信部、发改委发布《关于调整新能源汽车推广应用财政补贴政策的通知》,客车的补贴方式出现重大调整,对单位载质量能量消耗量、续航里程、电池质量占比、电池能量密度、节油率等均有具体指标要求,提升了制造门槛,同时将补贴由单车固定额度变为按带电量发放,并分为快充类、非快充类与插电混三类,并分别设定了不同技术标准以采用不同的补贴系数。乘用车方面对于电池质量能量密度,百公里耗电量等提出技术要求,纯电电动车的补贴按续航里程分为三挡,分别补贴2万元、3.6万元、4.4万元;插混乘用车给予2.4万元补贴,对于电池系统质量能量密度高于120Wh/kg的,将给予1.1倍的补贴。专用车采用分段超额累退式的补贴方案,30 KWh以内的每KWh的补贴为1500元,30-50kWh的区间内,每KWh补贴1200元,50 KWh以上的部分每KWh补贴1000元。2017~2018年新能源乘用车补贴政策

资料来源:工信部,观研天下数据中心整理

2017~2018年新能源专用车补贴政策

资料来源:工信部,观研天下数据中心整理

2017~2018年新能源客车补贴政策

资料来源:工信部,观研天下数据中心整理

相对于原来补贴政策而言,今年执行的补贴政策明确提高了推荐车型目录门槛,降低了补贴力度。补贴的下滑使得产业链将受到一定冲击,整车厂也必然会将成本向整个产业链传导,电池面临较大的降价压力。同时,补贴的拨付方式改为事后清算,对于非个人用户,需满足累计行驶里程达到3万公里(作业类专用车除外)才能申请补贴,对于客车、物流车等企业的现金流是严峻考验,或将淘汰一批不具备竞争实力的低端产能。

4、推荐目录常态化,车型日益丰富

今年工信部的推广应用推荐目录审核已重回正常化的轨道,推荐目录一月一发。目前已经累计发布了5批推荐车型目录,共包括157家企业的1782款车型。同去年相比,纯电客车的车型种类下降较多,乘用车的累计车型已经接近于去年全年水平,专用车的车型已经超过去年全年的目录数量。从电池分类上看,客车车型主要是以磷酸铁锂和锰酸锂为主,但已经有三元电池进入客车补贴目录;乘用车方面,电池三元化的趋势仍在持续;物流车方面,三元电池也是主流,但磷酸铁锂和锰酸锂仍有一定的空间。

2017年补贴车型目录按月出台,逐步丰富

资料来源:工信部,乘联会,观研天下数据中心整理

5、积分制实施利好新能源车产业链

2017年6月13日,国务院法制办发布由工信部起草的《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法(征求意见稿)》,面向社会征求意见,标志着国内新能源汽车积分制组合制度实质性迈进。根据《征求意见稿》,对在中国境内传统能源乘用车年产量或进口量大于5万辆的乘用车企业,设定新能源积分年度比例要求,新能源乘用车积分目标值=比例要求*传统乘用车量产量,2018-2020年,乘用车企业的新能源车积分比例要求分别为8%、10%、12%,企业的最终新能源积分等于根据企业生产车型的实际值扣新能源乘用车积分目标值,对于新能源汽车负积分未抵偿的企业,暂停部分高油耗车型的生产,直至下一年度传统能源乘用车量较核算年度减少的数量不低于未抵偿负积分的数量。传统车企为了应对积分制带来的不利影响,一方面必须推进新能源汽车业务,另一方面在新能源积分不达标的阶段,必然要成为积分市场的大买家,率先布局新能源车的车企将受益于积分交易所带来的业绩提升。我们计算了新能源积分自平衡时,对应乘用车的敏感性情况,以新能源单车平均积分3分为例,不考虑燃油积分的情况下,要实现新能源乘用车积分自平衡,在燃油车销量为2400万的前提下,2018-2020 所需的乘用车销量分别为64、80、96 万辆。

新能源积分为零时的所需新能源车产量敏感性分析

资料来源:公开资料,观研天下数据中心整理

纯电乘用车积分算法根据续驶里程调整

资料来源:工信部,观研天下数据中心整理

不同综合能耗量所采用积分系数不同

资料来源:工信部,观研天下数据中心整理

资料来源:公开资料,观研天下整理,转载请注明出处(WW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。