根据中汽协数据,2017年1-5月,新能源汽车产销量分别为14.7万辆和13.6万辆,比上年同期分别增长11.7%和7.8%。其中纯电动汽车产销分别完成12.2万辆和11.1万辆,比上年同期分别增长22.8%和20.7%;插电式混合动力汽车产销分别完成2.5万辆和2.4万辆,比上年同期分别下降22.0%和27.6%。新能源乘用车产销分别为13.0万辆和12.1万辆,比上年同期增长45%和39.7%,新能源商用车产销分别为1.74万辆和1.50万辆,比上年同期下降58.9%和61.9%。

参考观研天下发布《2019年中国新能源电动车市场分析报告-行业规模现状与发展潜力评估》

但是因为上半年制约需求的因素如推荐目录数不足已经基本消除,新能源车产业链通过谈判博弈,各环节分摊了补贴退坡的负面影响,价格基本确定,因此我们测算6~12月产销量会有很大的环比增长,2017年新能源车的国内销量有望超过71万辆,其中纯电乘用车44.5万辆,纯电客车7.8万辆,纯电专用车9.9万辆,插电乘用车7.7万辆,插电商用车2.0万辆。

1、大量高性价比车型推出,乘用车将持续高增长

乘用车方面,1月份由于补贴车型目录尚未出台,1月乘用车仅仅销售了0.54万台,随着补贴车型目录的不断完善,新能源乘用车的销量不断走高,5月份新能源乘用车销量为3.8万台,同比增长45%,环比4月份的2.92万辆增长30%。2017年1-5月新能源乘用车累计销量达11.68万辆,同比增长35%。从车型结构上来看,A00级别新能源车由于定位符合市场需求,是乘用车的最重要的支柱,预计下半年仍然会保持较高增长。新能源乘用车将成为今年最重要的市场,并在未来几年仍具备持续高增长性,原因有三:

第一,乘用车受补贴退坡影响较小。相较2016年对应里程补贴的2.5万元、4.5万元、5.5万元,2017年纯电乘用车补贴标准降幅20%,对绝大多数新能源乘用车企无影响。

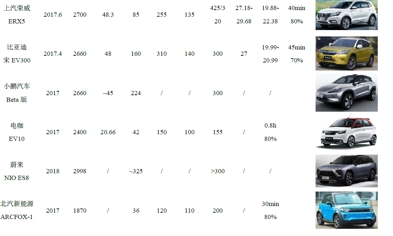

第二,新车型的日益丰富。今年新上市了多款的新能源车型。我们总结了今年以来上市与拟上市的新款乘用车车型,认为新款车型市场定位更加准确,性价比高,同传统燃油车相比也有很强竞争力,新车型推向市场后,将极大推动下半年乘用车销量的快速增长,以北汽新能源今年的爆款车EC180 为例,作为A00 级纯电动车型,EC180 采用了四门五座布局,同时采用了超越同级别车型的诸多安全配置,如标配前后吸能盒结构+双安全气囊+EPS 电子助力转向+ABS 刹车防抱死+EBD 过弯防甩尾+倒车雷达等安全系统等,作为电动车而言,EC180免购置税,无车船税,终端售价仅仅为4.98 万元,具备极高的性价比,适合工薪阶层作为代步工具,以及替代部分低速电动车的市场。自上市以来,北汽EC180 系列已经成为爆款国民车,带动A00 级别汽车高速增长;北汽EC180 与ARCFOX-1,上汽荣威ERX5、eRX5,帝豪EV300 都很可能成为爆款车型,互联网造车的佼佼者蔚来NIO ES8 也有很大的潜力。我们认为新能源乘用车的产销量在三季度将迎来同比、环比同时快速增长,下半年的产销量仍然持续高增长。

第三个方面,限购城市给予电动车“附加值”。16 年汽车拍牌价格增长速度很快,天津和杭州的牌照拍牌价格创出新高,深圳处于接近新高状态,牌照的财富效应体现。同时,牌照的挤出效应明显:一线城市在乘用车整体增量不变的情况下,增加了新能源汽车牌照的供应量,导致北京,广州,深圳传统乘用车中签率持续下降,迫使一线城市选择购买新能源汽车人数不断增加。新能源乘用车销量很大程度来自于被传统燃油车限购政策挤压出的需求。

2、纯电客车下半年回暖,但全年销量或将下滑

新能源客车在1~4 月产销量惨淡,原因如下:1)由于今年补贴退坡,造成客车在去年年底提前放量,透支了部分订单需求;2)年初去年版本的推荐目录全部作废,上新目录的车型不足;这些因素共同导致了客车销量特别是纯电动客车销量的同比大幅下滑。但从下半年看,上半年环比不利因素逐渐消化,并且地方政府的公交采购也将在三季度启动,客车龙头企业的新能源订单开始有所恢复,预计下半年的销量相对于上半年会大有好转,但全年来看,同比去年或将出现下滑,预计纯电动客车的销量在7.8 万辆左右,原因如下:1)由于新能源客车的市场饱和度提高,对于新能源客车需求的减弱;2)其次是非个人用户三万公里的规定,对于客车企业的现金流影响较大,影响产销积极性;3)补贴下调幅度较大,导致终端采购价格反而有所上升。

3、物流车或迎来突破增长

物流车方面,同去年相比,今年由于物流车进入推荐目录的时间点较早,并且根据最新的补贴标准,电量在30 kWh,单位电量补贴1500元/ kWh;30<储电量≤50 kWh,单位电量补贴1200元/kwh;电量>50 kWh,单位电量补贴1000 元/kWh;国家补贴上限15 万元,据调研反馈,现阶段物流车的电池含税采购价在1600-1700元/kWh,考虑到叠加地补的条件下,实际上补贴能够完全涵盖物流车的电池成本。

今年以来,车企加大在新能源物流车领域的布局,珠海银隆全资子公司广通汽车拟采购九龙汽车生产的纯电动艾菲汽车和4.9米艾菲厢式物流车,合同金额共26.55亿元。新沃运力与易达智慧、巴士物流等多家企业签订战略合作协议抢占新能源物流车市场。一微新能源与江淮汽车就新能源纯电动物流车签订了独家运营渠道商合作协议,并签署了2017年度车辆采购意向合同书,计划采购5000台新能源纯电动物流车。阿里、京东等互联网巨头也在加快对新能源物流车布局。近日,菜鸟网络推出新能源智慧物流车计划,拟在未来5年,联合上汽、东风、瑞驰等车企打造100万辆新能源智慧物流车。因此,我们判断,随着地方补贴在三季度的配套确认,物流车有望在下半年逐渐实现放量。

4、特斯拉Model3 量产在即,传统领先车企加快新能源车的布局

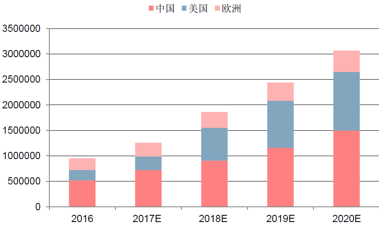

受德国等国推出新能源汽车税收优惠政策的驱动,欧洲新能源汽车的销量近两年都保持了增长态势,2016年欧洲新能源乘用车的注册量达到了20.66 万辆,同比增长10%;美国2016 年新能源汽车的销量增速达到了36%。进入到2017 年,欧美的新能源汽车销量都维持了增长态势,而且前几个月的增速都要快于中国。

车企方面,特斯拉一季度销售记录超过了2.5万辆,同比上涨69%,其中ModelS的交付量为13,450辆,而ModelX的交付量为11,550辆,而万众瞩目的Model3已于今年3月底如期发布样车,预计将于7月如期投产。受特斯拉Model3即将量产刺激,宝马、奔驰、福特等传统优势车企今年以来不断推出新车型,加快新能源车的战略布局:奔驰方面规划到2025年之前会推出10款电动车型,预计销量将会占据奔驰整体销量的15%-25%左右,宝马集团计划2018年年底之前将发布40款全新及升级的新能源汽车,其中包括宝马品牌、Mini和劳斯莱斯品牌。2020年之前,宝马所有车系都具备电动选项。在2025年之前,将全球电动车及插电式混合动力车的销量比例提升到15%至25%;大众集团计划在2025年前推出30款电动汽车上市,电动车年销量达到200-300万辆,占总销量的20%—25%;福特规划2017年将有5款新车正式上市,其中包括了新能源车C-MaxEnergi以及GT与F-150性能车等多款全新车型。根据这些企业的生产计划,到2025年,新能源汽车销售将占汽车总销售的二至三成,其中,国外车企合计将达到570-820万辆。

海外龙头企业转向新能源汽车,将进一步推动全球新能源汽车产销量的快速增长,我们预计2020年,全球新能源汽车的产销量将超过300万辆。在中国,随着新能源汽车相关政策的明确,我国新能源汽车的产销量将步入稳步增长期,到2020年均增速可达到30%左右,到2020年,新能源汽车的产销量达到约150万辆,新能源汽车的保有量达530万辆。在海外,我们预计美欧将保持当前的发展势头,2018年Tesla Model 3的交付与销量爆发将推动海外新能源汽车加速释放。总之,海外新能源汽车的产销量在2017年将达到54万辆,而2020年则将达到157万辆。海外车企新能源车的放量,对于国内新能源汽车领域零部件的各环节也将产生较大的拉动作用,由于电动车产业链配套要求非常高,具有准入壁垒,打入海外车企供应链体系的国内零部件供应商将持续受益,迎来发展良机;另一方面,也将促使国内车企早日布局高端乘用车型。

受新能源汽车产销量快速增长的带动,动力电池的需求仍将持续旺盛,我们预计全球动力锂电池的需求将从2015年的约28GWh,上升到2020年的近160GWh。同时,3C电池的需求量也将稳步提升,因此,电池总的需求量将从100GW上升到267GW。

参考观研天下发布《2019年中国新能源电动车市场分析报告-行业规模现状与发展潜力评估》

但是因为上半年制约需求的因素如推荐目录数不足已经基本消除,新能源车产业链通过谈判博弈,各环节分摊了补贴退坡的负面影响,价格基本确定,因此我们测算6~12月产销量会有很大的环比增长,2017年新能源车的国内销量有望超过71万辆,其中纯电乘用车44.5万辆,纯电客车7.8万辆,纯电专用车9.9万辆,插电乘用车7.7万辆,插电商用车2.0万辆。

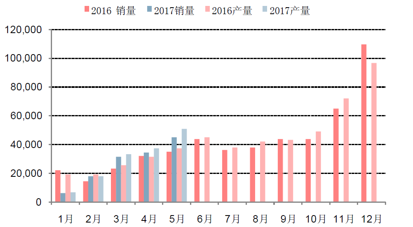

新能源车产销量触底回升

资料来源:中汽协,观研天下数据中心整理

新能源车产量预测

资料来源:乘联会,观研天下数据中心整理

1、大量高性价比车型推出,乘用车将持续高增长

乘用车方面,1月份由于补贴车型目录尚未出台,1月乘用车仅仅销售了0.54万台,随着补贴车型目录的不断完善,新能源乘用车的销量不断走高,5月份新能源乘用车销量为3.8万台,同比增长45%,环比4月份的2.92万辆增长30%。2017年1-5月新能源乘用车累计销量达11.68万辆,同比增长35%。从车型结构上来看,A00级别新能源车由于定位符合市场需求,是乘用车的最重要的支柱,预计下半年仍然会保持较高增长。新能源乘用车将成为今年最重要的市场,并在未来几年仍具备持续高增长性,原因有三:

第一,乘用车受补贴退坡影响较小。相较2016年对应里程补贴的2.5万元、4.5万元、5.5万元,2017年纯电乘用车补贴标准降幅20%,对绝大多数新能源乘用车企无影响。

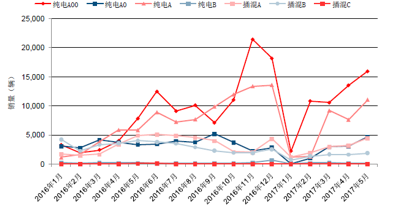

乘用车是新能源车销量的主要支撑

资料来源:中汽协,观研天下数据中心整理

A00级乘用车迎来放量

资料来源:中汽协,观研天下数据中心整理

第二,新车型的日益丰富。今年新上市了多款的新能源车型。我们总结了今年以来上市与拟上市的新款乘用车车型,认为新款车型市场定位更加准确,性价比高,同传统燃油车相比也有很强竞争力,新车型推向市场后,将极大推动下半年乘用车销量的快速增长,以北汽新能源今年的爆款车EC180 为例,作为A00 级纯电动车型,EC180 采用了四门五座布局,同时采用了超越同级别车型的诸多安全配置,如标配前后吸能盒结构+双安全气囊+EPS 电子助力转向+ABS 刹车防抱死+EBD 过弯防甩尾+倒车雷达等安全系统等,作为电动车而言,EC180免购置税,无车船税,终端售价仅仅为4.98 万元,具备极高的性价比,适合工薪阶层作为代步工具,以及替代部分低速电动车的市场。自上市以来,北汽EC180 系列已经成为爆款国民车,带动A00 级别汽车高速增长;北汽EC180 与ARCFOX-1,上汽荣威ERX5、eRX5,帝豪EV300 都很可能成为爆款车型,互联网造车的佼佼者蔚来NIO ES8 也有很大的潜力。我们认为新能源乘用车的产销量在三季度将迎来同比、环比同时快速增长,下半年的产销量仍然持续高增长。

2017年上市的新能源乘用车主要车型

资料来源:公开资料,观研天下数据中心整理

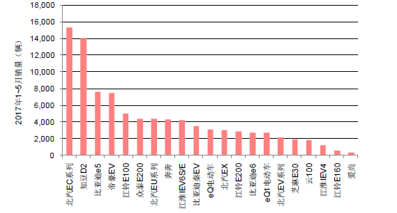

2017 年1~5 月畅销纯电乘用车车型排行

资料来源:乘联会,观研天下数据中心整理

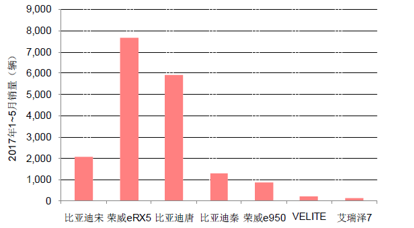

2017 年1~5 月畅销混动乘用车车型销量情况

资料来源:乘联会,观研天下数据中心整理

第三个方面,限购城市给予电动车“附加值”。16 年汽车拍牌价格增长速度很快,天津和杭州的牌照拍牌价格创出新高,深圳处于接近新高状态,牌照的财富效应体现。同时,牌照的挤出效应明显:一线城市在乘用车整体增量不变的情况下,增加了新能源汽车牌照的供应量,导致北京,广州,深圳传统乘用车中签率持续下降,迫使一线城市选择购买新能源汽车人数不断增加。新能源乘用车销量很大程度来自于被传统燃油车限购政策挤压出的需求。

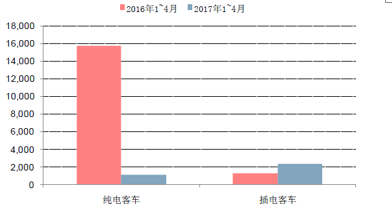

2、纯电客车下半年回暖,但全年销量或将下滑

新能源客车在1~4 月产销量惨淡,原因如下:1)由于今年补贴退坡,造成客车在去年年底提前放量,透支了部分订单需求;2)年初去年版本的推荐目录全部作废,上新目录的车型不足;这些因素共同导致了客车销量特别是纯电动客车销量的同比大幅下滑。但从下半年看,上半年环比不利因素逐渐消化,并且地方政府的公交采购也将在三季度启动,客车龙头企业的新能源订单开始有所恢复,预计下半年的销量相对于上半年会大有好转,但全年来看,同比去年或将出现下滑,预计纯电动客车的销量在7.8 万辆左右,原因如下:1)由于新能源客车的市场饱和度提高,对于新能源客车需求的减弱;2)其次是非个人用户三万公里的规定,对于客车企业的现金流影响较大,影响产销积极性;3)补贴下调幅度较大,导致终端采购价格反而有所上升。

纯电客车销量同比大幅下滑

资料来源:工信部,观研天下数据中心整理

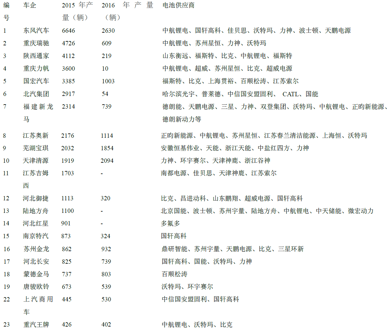

3、物流车或迎来突破增长

物流车方面,同去年相比,今年由于物流车进入推荐目录的时间点较早,并且根据最新的补贴标准,电量在30 kWh,单位电量补贴1500元/ kWh;30<储电量≤50 kWh,单位电量补贴1200元/kwh;电量>50 kWh,单位电量补贴1000 元/kWh;国家补贴上限15 万元,据调研反馈,现阶段物流车的电池含税采购价在1600-1700元/kWh,考虑到叠加地补的条件下,实际上补贴能够完全涵盖物流车的电池成本。

今年以来,车企加大在新能源物流车领域的布局,珠海银隆全资子公司广通汽车拟采购九龙汽车生产的纯电动艾菲汽车和4.9米艾菲厢式物流车,合同金额共26.55亿元。新沃运力与易达智慧、巴士物流等多家企业签订战略合作协议抢占新能源物流车市场。一微新能源与江淮汽车就新能源纯电动物流车签订了独家运营渠道商合作协议,并签署了2017年度车辆采购意向合同书,计划采购5000台新能源纯电动物流车。阿里、京东等互联网巨头也在加快对新能源物流车布局。近日,菜鸟网络推出新能源智慧物流车计划,拟在未来5年,联合上汽、东风、瑞驰等车企打造100万辆新能源智慧物流车。因此,我们判断,随着地方补贴在三季度的配套确认,物流车有望在下半年逐渐实现放量。

主要物流车厂家的电池供应商

资料来源:工信部,观研天下数据中心整理

4、特斯拉Model3 量产在即,传统领先车企加快新能源车的布局

受德国等国推出新能源汽车税收优惠政策的驱动,欧洲新能源汽车的销量近两年都保持了增长态势,2016年欧洲新能源乘用车的注册量达到了20.66 万辆,同比增长10%;美国2016 年新能源汽车的销量增速达到了36%。进入到2017 年,欧美的新能源汽车销量都维持了增长态势,而且前几个月的增速都要快于中国。

2017 年,海外新能源汽车的销量增速高于国内

资料来源:WIND,观研天下数据中心整理

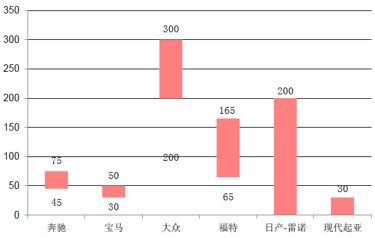

车企方面,特斯拉一季度销售记录超过了2.5万辆,同比上涨69%,其中ModelS的交付量为13,450辆,而ModelX的交付量为11,550辆,而万众瞩目的Model3已于今年3月底如期发布样车,预计将于7月如期投产。受特斯拉Model3即将量产刺激,宝马、奔驰、福特等传统优势车企今年以来不断推出新车型,加快新能源车的战略布局:奔驰方面规划到2025年之前会推出10款电动车型,预计销量将会占据奔驰整体销量的15%-25%左右,宝马集团计划2018年年底之前将发布40款全新及升级的新能源汽车,其中包括宝马品牌、Mini和劳斯莱斯品牌。2020年之前,宝马所有车系都具备电动选项。在2025年之前,将全球电动车及插电式混合动力车的销量比例提升到15%至25%;大众集团计划在2025年前推出30款电动汽车上市,电动车年销量达到200-300万辆,占总销量的20%—25%;福特规划2017年将有5款新车正式上市,其中包括了新能源车C-MaxEnergi以及GT与F-150性能车等多款全新车型。根据这些企业的生产计划,到2025年,新能源汽车销售将占汽车总销售的二至三成,其中,国外车企合计将达到570-820万辆。

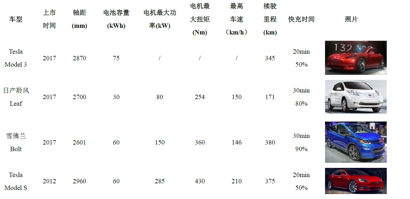

部分外资车企的主要新能源车型

资料来源:公开资料,观研天下数据中心整理

国外车企规划2025年新能源车将达到570-820万辆

资料来源:公开资料,观研天下数据中心整理

海外龙头企业转向新能源汽车,将进一步推动全球新能源汽车产销量的快速增长,我们预计2020年,全球新能源汽车的产销量将超过300万辆。在中国,随着新能源汽车相关政策的明确,我国新能源汽车的产销量将步入稳步增长期,到2020年均增速可达到30%左右,到2020年,新能源汽车的产销量达到约150万辆,新能源汽车的保有量达530万辆。在海外,我们预计美欧将保持当前的发展势头,2018年Tesla Model 3的交付与销量爆发将推动海外新能源汽车加速释放。总之,海外新能源汽车的产销量在2017年将达到54万辆,而2020年则将达到157万辆。海外车企新能源车的放量,对于国内新能源汽车领域零部件的各环节也将产生较大的拉动作用,由于电动车产业链配套要求非常高,具有准入壁垒,打入海外车企供应链体系的国内零部件供应商将持续受益,迎来发展良机;另一方面,也将促使国内车企早日布局高端乘用车型。

受新能源汽车产销量快速增长的带动,动力电池的需求仍将持续旺盛,我们预计全球动力锂电池的需求将从2015年的约28GWh,上升到2020年的近160GWh。同时,3C电池的需求量也将稳步提升,因此,电池总的需求量将从100GW上升到267GW。

全球新能源汽车产销稳步增长

资料来源:公开资料,观研天下数据中心整理

资料来源:公开资料,观研天下整理,转载请注明出处(WW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。