2018年新补贴政策引导发展高端车型、高密度电池,抑制低端产能挤占市场。如新能源专用车过渡期补贴金额反而低于过渡期后的新政策,体现了政策对于盲目抢装的抑制态度;续航里程等要求进一步提高,使得A00级车型必须通过高端化参与市场竞争;对电池能量密度要求进一步提高,同时对高能量密度电池给予补贴乘数,加快新能源行业优胜劣汰等。积分制推动新能源乘用车市场由政策主导转向消费驱动,助力行业产销高增长及产品结构升级。

补贴退坡带来强烈的提升能量密度诉求,预计2019年补贴对应的能量密度门槛从140Wh/kg提升到160Wh/kg。电池能量密度提升,对负极容量要求更高,预计2019年价格压力较小;正极材料因上游钴锂价格下降,2019年价格承压,而高端正极需求偏紧,企业盈利能力上相对稳定。

新能源爆发在即,核心电池厂商“疯狂”扩张产能。2017年宁德时代更是超过松下动力电池的出货量,跃居全球第一。随着新能源补贴退坡结束的窗口临近,日韩电池厂商也着手布局中国锂电市场。日韩系主要有三家:LG化学、松下、三星SDI。目前投资额较大的LG化学计划于2023年前在南京规划投资32GWh,预计从2019年三季度末开始逐步会有先驱项目开始投产,2021年前预计仍将以出口为主,2021年在国内补贴退出后开始供给国内。未来两年一线的车厂的主流车型主要由宁德时代供给的趋势下,随着日韩系厂商进入国内,在后补贴时代势必会让渡一部分国内市场份额,同时随着全球市场空间不断扩张,也是海外市场拓展的机遇期,国内龙头仍会保持相对较高的产业链地位。(YM)

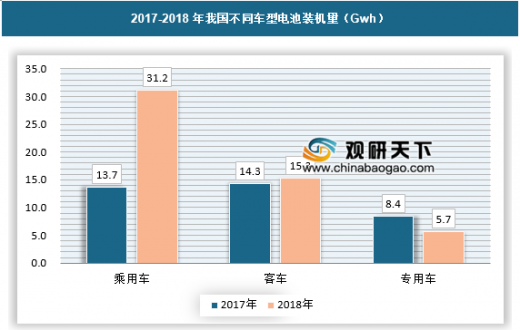

新能源汽车的持续发展必然带动电池产业的增长。2018年前三季度,我国动力电池共实现装机29.5Gwh,预计全年达到51.5Gwh,同比增长41%。其中,纯电动乘用车市场前三季度累计装机16.1GWh,占比54.4%,是最主要的推动力量,同比增长116.1%,纯电动客车市场累计装机量8.7GWh,同比增长101.6%。

参考观研天下发布《2019年中国新能源动力电池行业分析报告-行业运营态势与发展前景预测》

2017-2018年我国不同车型电池装机量(Gwh)

资料来源:中国报告网整理

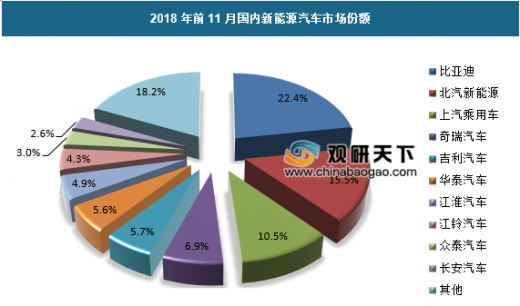

市场结构方面,2018年以来比亚迪及上汽集团等新能源龙头车企的份额显著提升,从而带来对优质电池更广阔的需求。2018年前11个月比亚迪、北汽新能源、上汽乘用车、奇瑞、吉利,合计市场份额61%,相较于2017年前五份额57.8%,市场份额进一步向头部集中。

2018年前11月国内新能源汽车市场份额

资料来源:乘联会,中国报告网整理

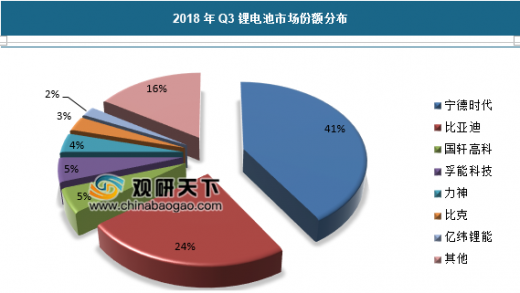

在动力电池市场,比亚迪和宁德时代合计已经占据市场的大半部分比例,双寡头竞争格局基本成型。2018年前三季度累计有22家企业年度装机量超过100MWh,合计总装机27.81GWh,占同期装机总量的92.9%,而这其中仅宁德时代与比亚迪两家就合计拿下了64.7%的市场份额。

2018年Q3锂电池市场份额分布

资料来源:中国报告网整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。