根据中国石油集团经济技术研究院发布《2018年国内外油气行业发展报告》预测,2019年环保政策将继续拉动我国天然气需求快速增长,同时,天然气产量稳定增长,进口量保持较高增速,天然气供需将保持平衡,季节性供需矛盾将随着储气调峰能力稳步提升而持续缓解。

参考观研天下发布《2019年中国天然气行业分析报告-产业供需现状与投资商机研究》

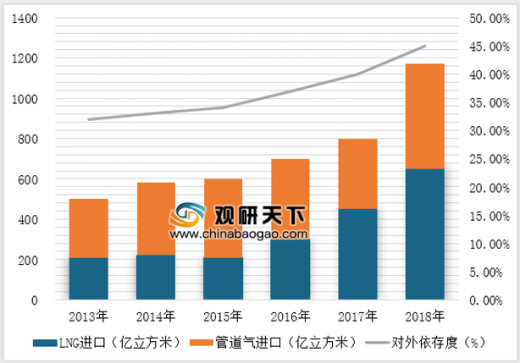

报告数据显示,2018年中国天然气进口量预计为1254亿立方米,同比大增31.7%。中国超过日本成为全球第一大天然气进口国。

进口激增导致中国天然气对外依存度大幅攀升,由2017年的39.1%,升至去年的45.3%。由于天然气供应量得到保障,中国天然气市场去年呈现“淡季不淡,旺季不荒”的特点。

在天然气进口类别上,LNG进口量占比达59%,管道气占比41%。2018年,中国管道气进口量预计为520亿立方米,同比增加20.6%,增量主要来自哈萨克斯坦和乌兹别克斯坦,两国进口气在中国管道气进口中占比25%,较上年提升15%。

2017年10月,中石油和哈萨克斯坦签署协议,从2019年1月起,进口哈萨克斯坦气量将由每年50亿立方米增至每年100亿立方米。LNG进口方面,去年全年进口量预估为5400万吨,约合734亿立方米,同比增长41.1%。进口的LNG主要来自澳大利亚、卡塔尔、印尼等国。其中,澳大利亚是中国LNG最大来源国。

在中国的进口省份中,广东进口LNG最多。去年1-11月,进口量为971万吨,占全国进口量的20.4%。LNG进口激增的原因之一是中石油、中海油去年与供应商签署多项购销合同。加上中海油早期与BP签署的LNG合同将于2019年履约,新增LNG合同量将超过1000万吨/年。

2018年,中国天然气产量预计为1573亿立方米(不含地方企业煤层气),同比增长6.7%,但远低于消费增速。其中,煤制气产量为23亿立方米,同比增长4.5%,煤层气产量为50亿立方米,同比增长6.7%;页岩气产量超过110亿立方米,同比增长22.2%。

中国天然气进口激增的一个直接原因是中国政府去年出台多项环保政策,强化重点地区的民用、采暖、工业等行业煤改气。

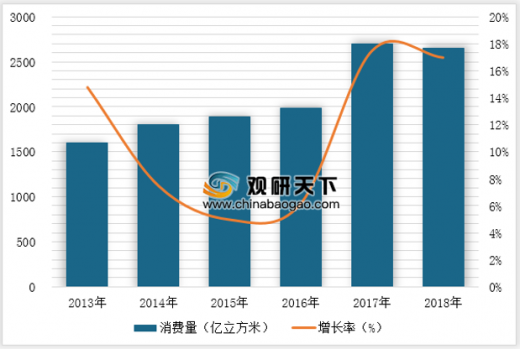

2018年,天然气消费量预估为2766亿立方米,年增量超390亿立方米,增速为16.6%,占一次能源总消费量的7.8%。

二季度原本是天然气消费淡季,但去年二季度天然气消费量618亿立方米,增加115亿立方米。这主要是由于一季度“压非保民”后,工业、发电、化工等非居民用气需求得到释放,以及大量上年底完工煤改气工程通气投产。去年三季度,中国天然气消费量为628亿立方米,增加94亿立方米,一季度和四季度消费量分别为732亿立方米和788亿立方米。

受此影响,去年,中国发电、城市燃气、工业用气显著增长,但化工用气、交通用气增速放缓。其中,2018年城市燃气用气量预计为990亿立方米,同比增长16.2%;工业用气量为911亿立方米,同比增幅为20%;发电用气量为615亿立方米,增幅为23.4%;化工用气则受资源、调峰等影响,用气量为250亿立方米,降幅为5.1%。2019年,中国天然气市场将继续保持增长,预计天然气消费量为3080亿立方米,同比增长11.4%。

发展前景

一是国家监管体制逐步完善。在法制方面,国家及地方政府将不断推进能源法与天然气专门法规,完善标准,强化执行,落实推动我国能源生产和消费革命的总体要求,推进天然气市场化发展,监管体制逐步完善,确保改革的积极高效与平稳过渡。

二是定价机制日趋稳定。目前我国在天然气管道运输价格管理方面价格多数实行“一线一价”,这是在“单气源、单管道”的供气方式下确立的,随着发展,管道连接成网,现行的定价方法已不能适应形势发展需要,2016年国家发展改革委正式出台相关管理办法。

三是天然气在能源市场比重加大。我国是天然气资源大国,发展天然气是大势所趋。LNG作为天然气重要的组成部分,储运便利、经济性。目前我国在建和规划的国内LNG项目共有16个,天然气在中国能源市场占有率增加。

参考观研天下发布《2019年中国天然气行业分析报告-产业供需现状与投资商机研究》

报告数据显示,2018年中国天然气进口量预计为1254亿立方米,同比大增31.7%。中国超过日本成为全球第一大天然气进口国。

2013-2018年中国天然气及管道气进口

数据来源:海关总署

进口激增导致中国天然气对外依存度大幅攀升,由2017年的39.1%,升至去年的45.3%。由于天然气供应量得到保障,中国天然气市场去年呈现“淡季不淡,旺季不荒”的特点。

在天然气进口类别上,LNG进口量占比达59%,管道气占比41%。2018年,中国管道气进口量预计为520亿立方米,同比增加20.6%,增量主要来自哈萨克斯坦和乌兹别克斯坦,两国进口气在中国管道气进口中占比25%,较上年提升15%。

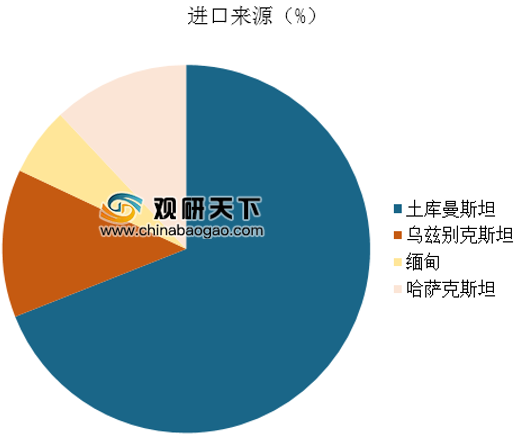

2018年1-11月中国管道天然气进口来源分布情况

数据来源:海关总署

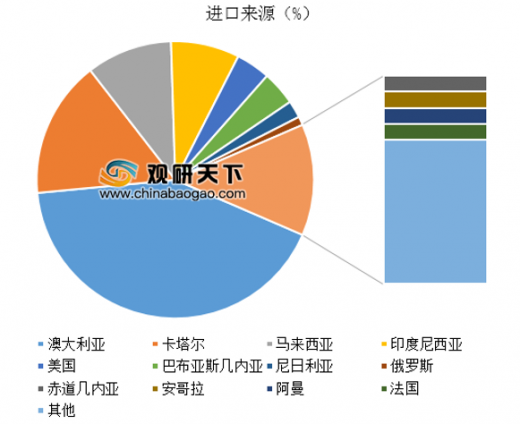

2017年10月,中石油和哈萨克斯坦签署协议,从2019年1月起,进口哈萨克斯坦气量将由每年50亿立方米增至每年100亿立方米。LNG进口方面,去年全年进口量预估为5400万吨,约合734亿立方米,同比增长41.1%。进口的LNG主要来自澳大利亚、卡塔尔、印尼等国。其中,澳大利亚是中国LNG最大来源国。

2018年1-11月中国LNG进口来源

数据来源:海关总署

在中国的进口省份中,广东进口LNG最多。去年1-11月,进口量为971万吨,占全国进口量的20.4%。LNG进口激增的原因之一是中石油、中海油去年与供应商签署多项购销合同。加上中海油早期与BP签署的LNG合同将于2019年履约,新增LNG合同量将超过1000万吨/年。

2018年,中国天然气产量预计为1573亿立方米(不含地方企业煤层气),同比增长6.7%,但远低于消费增速。其中,煤制气产量为23亿立方米,同比增长4.5%,煤层气产量为50亿立方米,同比增长6.7%;页岩气产量超过110亿立方米,同比增长22.2%。

中国天然气进口激增的一个直接原因是中国政府去年出台多项环保政策,强化重点地区的民用、采暖、工业等行业煤改气。

2018年,天然气消费量预估为2766亿立方米,年增量超390亿立方米,增速为16.6%,占一次能源总消费量的7.8%。

2013-2018年中国天然气消费量

数据来源:发改委、海关总署

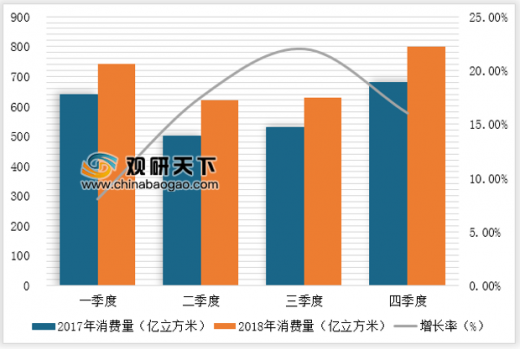

二季度原本是天然气消费淡季,但去年二季度天然气消费量618亿立方米,增加115亿立方米。这主要是由于一季度“压非保民”后,工业、发电、化工等非居民用气需求得到释放,以及大量上年底完工煤改气工程通气投产。去年三季度,中国天然气消费量为628亿立方米,增加94亿立方米,一季度和四季度消费量分别为732亿立方米和788亿立方米。

2017-2018年中国天然气季度消费量

数据来源:发改委、海关总署

受此影响,去年,中国发电、城市燃气、工业用气显著增长,但化工用气、交通用气增速放缓。其中,2018年城市燃气用气量预计为990亿立方米,同比增长16.2%;工业用气量为911亿立方米,同比增幅为20%;发电用气量为615亿立方米,增幅为23.4%;化工用气则受资源、调峰等影响,用气量为250亿立方米,降幅为5.1%。2019年,中国天然气市场将继续保持增长,预计天然气消费量为3080亿立方米,同比增长11.4%。

发展前景

一是国家监管体制逐步完善。在法制方面,国家及地方政府将不断推进能源法与天然气专门法规,完善标准,强化执行,落实推动我国能源生产和消费革命的总体要求,推进天然气市场化发展,监管体制逐步完善,确保改革的积极高效与平稳过渡。

二是定价机制日趋稳定。目前我国在天然气管道运输价格管理方面价格多数实行“一线一价”,这是在“单气源、单管道”的供气方式下确立的,随着发展,管道连接成网,现行的定价方法已不能适应形势发展需要,2016年国家发展改革委正式出台相关管理办法。

三是天然气在能源市场比重加大。我国是天然气资源大国,发展天然气是大势所趋。LNG作为天然气重要的组成部分,储运便利、经济性。目前我国在建和规划的国内LNG项目共有16个,天然气在中国能源市场占有率增加。

资料来源:发改委,海关总署,观研天下TLN整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。