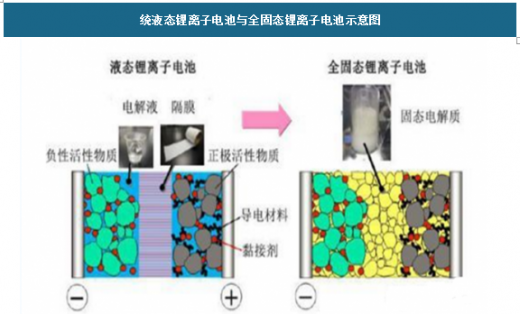

1、全固态锂电池的概述

全固态锂电池是相对液态锂电池而言,是指结构中不含液体,所有材料都以固态形式存在的储能器件。具体来说,它由正极材料+负极材料和电解质组成,而液态锂电池则由正极材料+负极材料+电解液和隔膜组成。参考观研天下发布《2018年中国全固态锂电池行业分析报告-市场深度分析与发展前景研究》

2、全固态锂电池的分类

伴随着全固态锂电池热的兴起,各种“全固态”或“固态”概念的锂电池相继出现,存在着混淆概念的现状。液态锂电池:电芯在制造过程中不含有固体电解质,只含有液体电解质的锂电池,包括液态锂离子电池和液态金属锂电池。

凝胶电解质锂电池:电芯中液态电解质以凝胶电解质形式存在,电芯中不含固体电解质,这实际属于液态锂离子电池范畴。半固态锂电池:电芯电解质相中,质量或体积的一半是固体电解质,另一半是液体电解质;或者电芯中一端电极是全固态,另一端电极中含有液体。

准固态锂电池:电芯的电解质中含有一定的固体电解质和液体电解质,液体电解质的质量或体积小于固体电解质的比例。固态锂电池:电芯中含有较高质量或体积比的固体电解质,同时含有少量液体电解质的电池,被一些研究人员称之为“固态锂电池”,但这实际上不是全固态锂电池。

全固态锂电池:电芯由固态电极和固态电解质材料构成,电芯在工作温度范围内,不含有任何质量及体积分数的液体电解质,也可称为“全固态电解质锂电池”。能够充放电循环的可进一步称为“全固态锂二次电池”或“全固态电解质锂二次电池”。

总结而言,锂电池根据电解质不同可以分为液态锂电池,混合固液锂电池和全固态锂电池三大类。根据负极的不同可以分为负极为金属锂的金属锂电池和负极不含金属锂的锂离子电池。二、行业发展现状趋势

随着能源危机和环境污染问题的日益突显,人们对清洁、可再生能源的需求越来越迫切。实际应用中,太阳能、风能、水力等可再生能源需要被转化为电能等二次能源才能广泛被人们加以利用。为解决这类自然可再生能源与电力需求在时空分布上的不匹配问题,储能技术的发展必不可少。在众多储能技术中,电化学储能技术,即电池的使用受到人们越来越多的关注。电池储能具有高效、规模可调的特点,既可整合于电力系统作为能量储存单元,起到对电网削峰填谷的作用,提高电网运行的可靠性和稳定性,也可用于移动通讯、新能源汽车等领域,为人类生活质量的提高提供源源不断的能量支持。对于全固态锂电池来说,当前阶段最大的需求来自于汽车产业,随着新能源汽车的铺开提上日程,各大车企纷纷布局全固态锂电池,期待3-5年后开始全固态锂电池的商业化生产。除此之外,消费电子、智能家居和航天航空等领域也存在一定的全固态锂电池需求。

发展新能源汽车是国家战略。经过10余年的研究开发和示范运行,我国新能源汽车行业已经形成了从原材料供应、动力电池、整车控制器等关键零部件研发生产,到整车设计制造,以及充电基础设施的配套建设等完整的产业链,具备了产业化基础。在国家及地方政府配套政策的支持下,我国新能源汽车实现了产业化和规模化的飞跃式发展。2011年我国新能源汽车产量仅0.8万辆,占全国汽车产量比重不到千分之一;2017年我国新能源汽车产量已达到79.4万辆,占全国汽车产量比重超过2.7%。2018年前三季度,新能源汽车产销分别完成73.5万辆和72.1万辆,比上年同期分别增长73%和81.1%。其中纯电动汽车产销分别完成55.5万辆和54.1万辆,比上年同期分别增长58.9%和66.2%;插电式混合动力汽车产销分别完成18万辆和18.1万辆,比上年同期分别增长138%和146.9%。新能源汽车的持续高增长,在未来我国的全固态锂电池需求将在某个阶段迎来爆发。

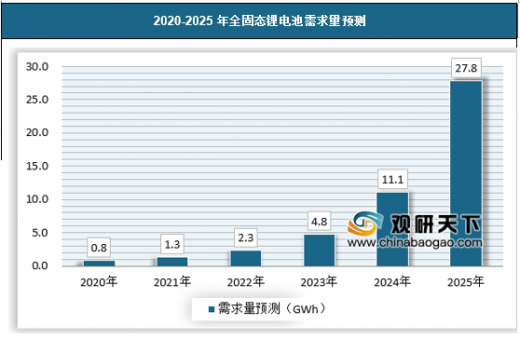

我国全固体锂电池受到产业政策的引导,国内已经有多家企业在全固态锂电池领域进行布局,并各自推出了全固态锂电池产业化的时间表,预计从2020年全固态锂电池将会逐渐进入市场,并在未来几年开始快速增。一旦全固态锂电池实现商业化量产,在替代液态锂电池上,将大有可为,预计到2025年全固态锂电池的需求量将突破27.8GWH。

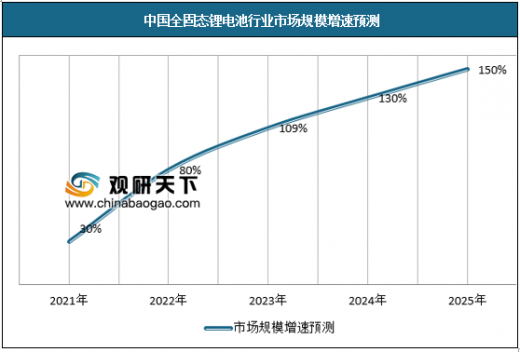

未来我国全固态锂电池行业市场规模会逐渐爆发式增长,预计到2025年其市场规模会突破1100亿元。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。